আপেক্ষিক শক্তি সূচক সমতল বিপরীত কৌশল

সংক্ষিপ্ত বিবরণ

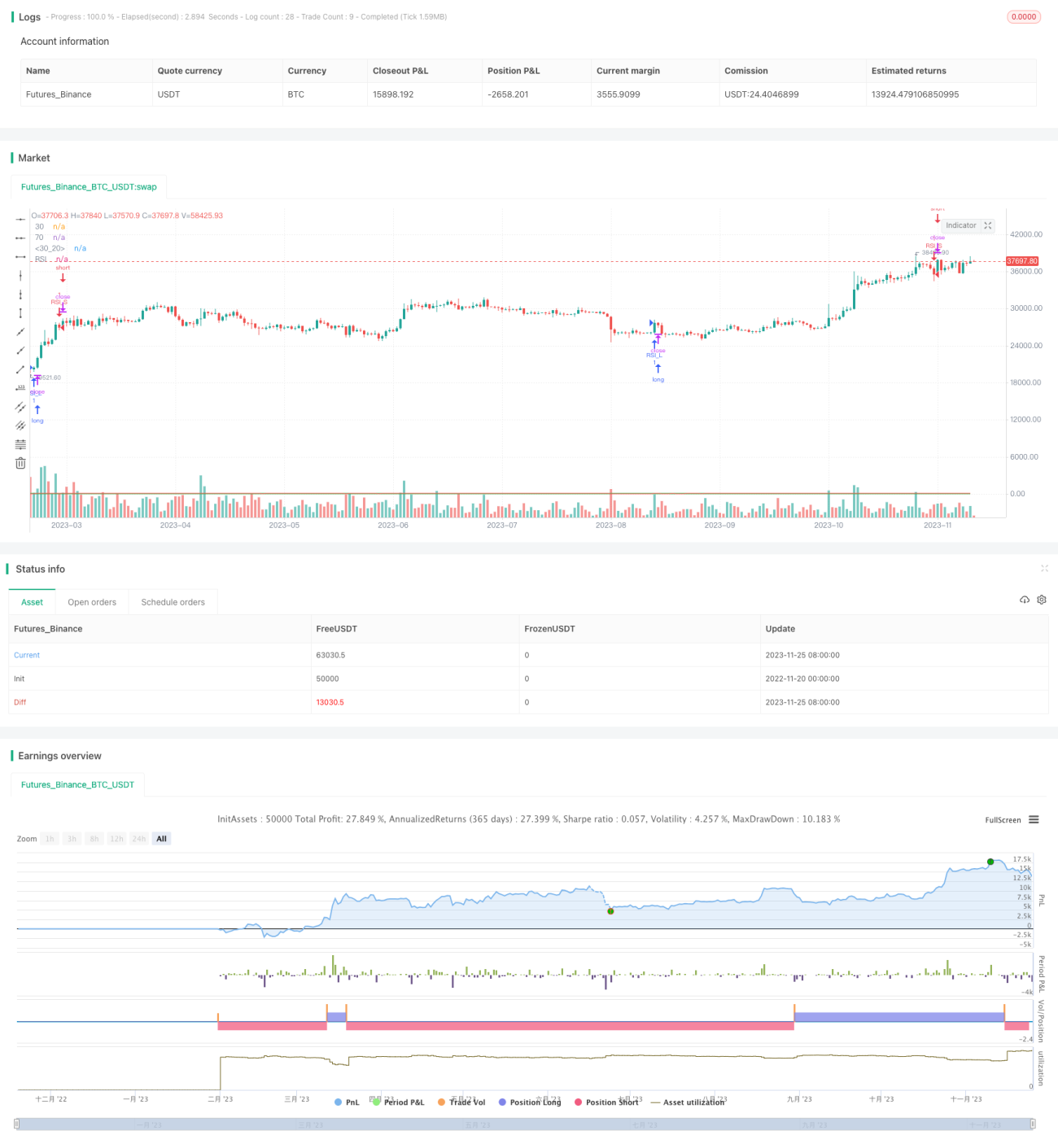

আপেক্ষিক শক্তি সূচক ফ্ল্যাট রিভার্সাল কৌশল (Relative Strength Index Flat Reversal Strategy) হল একটি পরিমাণগত বিনিয়োগ কৌশল যা RSI নির্দেশক ব্যবহার করে অতিরিক্ত ক্রয় ও অতিরিক্ত বিক্রয় সংকেত চিহ্নিত করে। এই কৌশলটি RSI নির্দেশকের অতিরিক্ত বিক্রয় অঞ্চল এবং অতিরিক্ত ক্রয় অঞ্চলের উপর ভিত্তি করে দীর্ঘ-সংক্ষিপ্ত বিপরীত অপারেশন পরিচালনা করে, RSI অতিরিক্ত বিক্রয় অঞ্চলে প্রবেশ করলে লং ও শর্ট পজিশন খোলে এবং RSI অতিরিক্ত বিক্রয় অঞ্চল থেকে বেরিয়ে গেলে পজিশন বন্ধ করে।

কৌশলের নীতি

এই কৌশলটি ১৪ পিরিয়ড দৈর্ঘ্যের RSI নির্দেশক ব্যবহার করে। RSI অতিরিক্ত বিক্রয় অঞ্চল ৭০-এর উপরে এবং অতিরিক্ত ক্রয় অঞ্চল ৩০-এর নিচে সংজ্ঞায়িত। যখন RSI ৩০-এর নিচ থেকে ৩০-এর উপরে উঠে যায় তখন লং পজিশন খোলা হয়, এবং যখন RSI ৭০-এর উপরে থেকে ৭০-এর নিচে নেমে আসে তখন শর্ট পজিশন খোলা হয়। পজিশন খোলার পর তা ধরে রাখা হয় যতক্ষণ না RSI ৩০-৭০ সীমার বাইরে চলে যায়।

নির্দিষ্টভাবে, কৌশলের যুক্তি নিম্নরূপ:

- RSI নির্দেশকের দৈর্ঘ্য ১৪ পিরিয়ড নির্ধারণ করুন।

- RSI অতিরিক্ত ক্রয় রেখা ৩০ এবং অতিরিক্ত বিক্রয় রেখা ৭০ নির্ধারণ করুন।

- যখন RSI ৩০-এর উপরে উঠে যায় তখন লং পজিশনে প্রবেশ করুন।

- যখন RSI ৭০-এর নিচে নেমে আসে তখন শর্ট পজিশনে প্রবেশ করুন।

- যখন RSI ৩০-৭০ সীমার বাইরে চলে যায় তখন পজিশন বন্ধ করুন।

এইভাবে, RSI নির্দেশকের বিপরীত বৈশিষ্ট্য ব্যবহার করে অতিরিক্ত বিক্রয় অঞ্চলের বিপরীত সুযোগ ধরা হয়।

কৌশলের সুবিধা বিশ্লেষণ

আপেক্ষিক শক্তি সূচক ফ্ল্যাট রিভার্সাল কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

- অপারেটিং যুক্তি সহজ এবং পরিষ্কার, বোঝা এবং বাস্তবায়ন সহজ।

- দক্ষতা বেশি, পূর্বাভাসের প্রয়োজন নেই, শুধুমাত্র নির্দেশক সংকেতের উপর নির্ভর করে কাজ করে।

- ঊর্ধ্বমুখী দামে কেনা এবং নিম্নমুখী দামে বিক্রি করা এড়িয়ে যায়, কার্যকরভাবে ক্ষতির ঝুঁকি নিয়ন্ত্রণ করে।

- ড্রডাউন কম, বেশিরভাগ মানুষের ঝুঁকি সহনশীলতার সাথে সামঞ্জস্যপূর্ণ।

কৌশলের ঝুঁকি বিশ্লেষণ

আপেক্ষিক শক্তি সূচক ফ্ল্যাট রিভার্সাল কৌশলে নিম্নলিখিত ঝুঁকিও বিদ্যমান:

- যদিও স্টপ লস ব্যবস্থা আছে, তবুও বড় একমুখী চলাচলের কারণে ক্ষতি এড়ানো যায় না।

- RSI নির্দেশক অকার্যকর হতে পারে, অতিরিক্ত ক্রয়/বিক্রয় ভালোভাবে প্রতিফলিত করতে পারে না।

- পেঁচানো ওঠানামা ট্রেন্ড কার্যকরভাবে ফিল্টার করতে পারে না, তাই লাভ করা কঠিন।

- অতি-স্বল্পমেয়াদী অপারেশন ঘন ঘন হয়, লেনদেনের খরচ বেশি।

এই ঝুঁকিগুলি এড়াতে, কৌশলটি অপ্টিমাইজ করা যেতে পারে, Adaptive RSI প্যারামিটার সেট করে RSI নির্দেশকের প্যারামিটার গতিশীলভাবে অপ্টিমাইজ করা, বা ট্রেন্ড ফিল্টার যোগ করা ইত্যাদি।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

আপেক্ষিক শক্তি সূচক ফ্ল্যাট রিভার্সাল কৌশল নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- অ্যাডাপ্টিভ RSI ফাংশন যোগ করা, যাতে RSI প্যারামিটার গতিশীলভাবে সামঞ্জস্য হয় এবং অকার্যকরতার ঝুঁকি কমে।

- ট্রেন্ড বিচারের নির্দেশক যোগ করা, বিপরীত ব্যর্থতার ঝুঁকি এড়াতে।

- অস্থিরতা নির্দেশকের সাথে সংযুক্ত করে যুক্তিসঙ্গত স্টপ লস অবস্থান নির্ধারণ করা।

- পজিশন খোলার শর্ত অপ্টিমাইজ করা, অকার্যকর সংকেত এড়াতে।

সারসংক্ষেপ

আপেক্ষিক শক্তি সূচক ফ্ল্যাট রিভার্সাল কৌশল সামগ্রিকভাবে একটি সহজ এবং ব্যবহারিক স্বল্পমেয়াদী কৌশল। এটি RSI নির্দেশকের বিপরীত ট্রেডিং বৈশিষ্ট্য ব্যবহার করে, যখন RSI অতিরিক্ত বিক্রয় অঞ্চলে প্রবেশ করে তখন বিপরীত অপারেশন করে। এই কৌশলটির কার্যকারিতা পরিষ্কার এবং ঝুঁকি নিয়ন্ত্রণযোগ্য, যা নতুনদের শেখার জন্য খুবই উপযুক্ত। তবে এটির লাভের কিছু সীমাবদ্ধতা এবং প্যারামিটার অকার্যকরতার ঝুঁকি রয়েছে। অ্যাডাপ্টিভ মেকানিজম, ট্রেন্ড ফিল্টারিং ইত্যাদি অপ্টিমাইজেশন পদ্ধতি অন্তর্ভুক্ত করে কৌশলের সুবিধা আরও বাড়ানো এবং ঝুঁকি কমানো সম্ভব, ফলে আরও নির্ভরযোগ্য এবং স্থিতিশীল বিনিয়োগ লাভ পাওয়া যেতে পারে।

- 1