KST সূচকের লাভ কৌশল

সারসংক্ষেপ

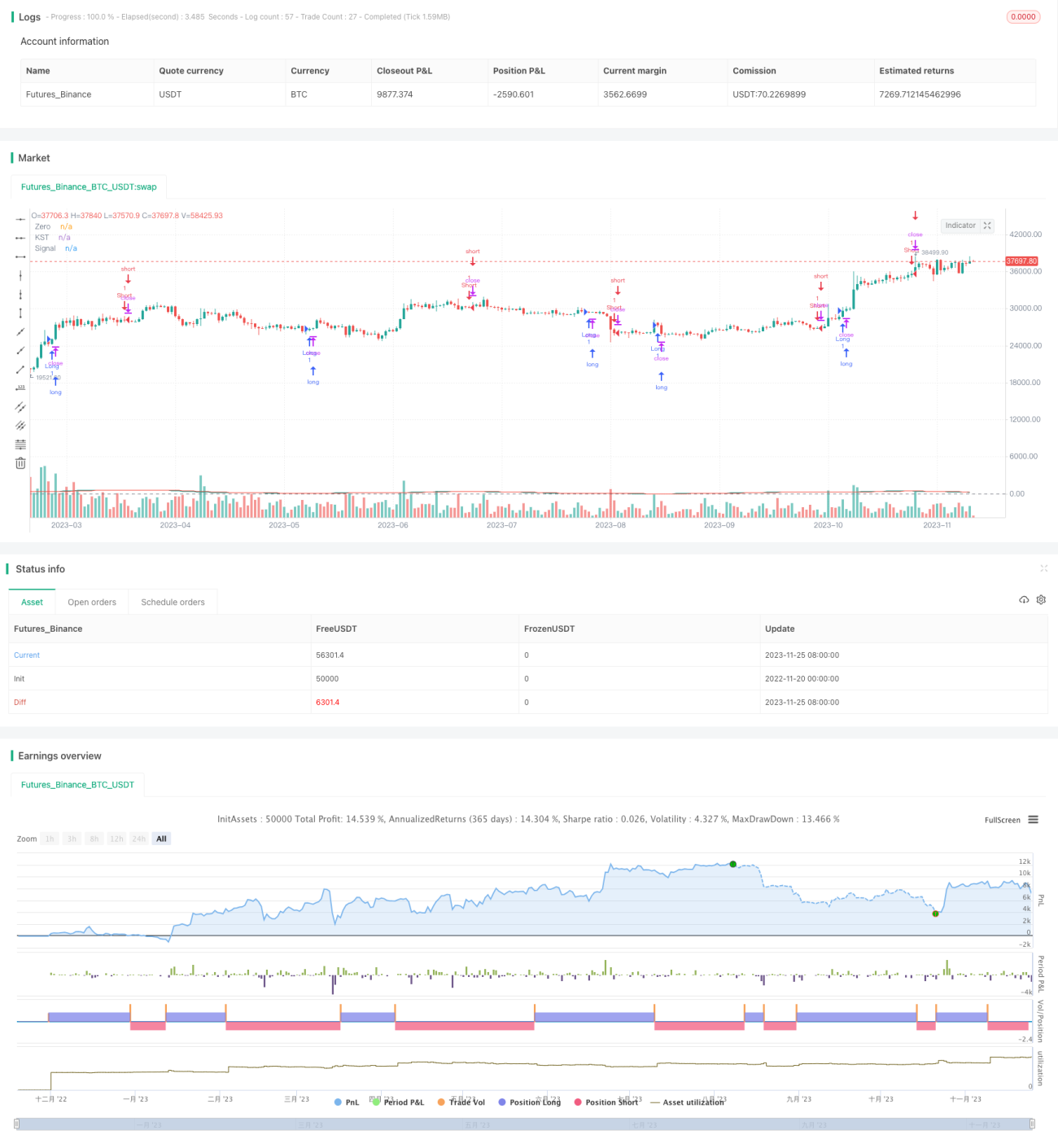

KST সূচক লাভের কৌশলটি হল একটি স্টক নির্বাচন কৌশল যা SPY ৩০ মিনিটের চক্রে ব্যবহৃত হয়। এই কৌশলটি KST সূচকের বুলিশ ও বিয়ারিশ ক্রসওভার ব্যবহার করে এন্ট্রি এবং এক্সিট সময় নির্ধারণ করে।

কৌশলের নীতি

কৌশলটি মূলত KST সূচকের উপর ভিত্তি করে তৈরি। KST সূচক নিম্নলিখিত অংশগুলি নিয়ে গঠিত:

- ROC দৈর্ঘ্য যথাক্রমে 11, 15, 20, 33 – এই চারটি ভিন্ন দৈর্ঘ্যের ROC বক্ররেখা।

- উপরের ROC বক্ররেখাগুলির জন্য যথাক্রমে 9, 14, 8, 15 দৈর্ঘ্যের SMA মসৃণকরণ প্রয়োগ করা হয়।

- মসৃণ করা চারটি ROC বক্ররেখার ওজনযুক্ত যোগফল নেওয়া হয়, ওজন যথাক্রমে 1, 2, 3, 4।

- চূড়ান্ত KST বক্ররেখার উপর 9 দৈর্ঘ্যের SMA প্রয়োগ করে Signal বক্ররেখা পাওয়া যায়।

KST বক্ররেখা এবং Signal বক্ররেখার গোল্ডেন ক্রস ও ডেথ ক্রসের উপর ভিত্তি করে ক্রয়-বিক্রয় পয়েন্ট নির্ধারণ করা হয়:

- KST যখন Signal-কে উপরে অতিক্রম করে তখন এটি ক্রয় সংকেত।

- KST যখন Signal-কে নীচে অতিক্রম করে তখন এটি বিক্রয় সংকেত।

সুবিধা বিশ্লেষণ

এই কৌশলটির প্রধান সুবিধাগুলি নিম্নরূপ:

-

KST সূচক ব্যবহার করে বিভিন্ন সময় চক্রের মধ্যে মূল্য পরিবর্তনকে একত্রে বিবেচনা করা হয়, যা কৌশলটিকে আরও স্থিতিশীল এবং নির্ভরযোগ্য করে তোলে।

-

KST সূচক ROC বক্ররেখাগুলির উপর ওজনযুক্ত গড় প্রয়োগ করে, যার ফলে দীর্ঘ সময় চক্রের মূল্য পরিবর্তন প্রভাবশালী ভূমিকা পালন করে এবং বাজারের প্রবণতা ধরতে সহায়তা করে।

-

SPY-এর মতো উচ্চ তারল্যযুক্ত সম্পদের উপর প্রয়োগ করলে এটি বাস্তব বাজারে ভালো ফলাফল দেয়।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির কিছু ঝুঁকিও রয়েছে:

-

KST সূচক এবং MA সূচকের মতো, এটি অস্থির বাজারে মিথ্যা সংকেত তৈরি করতে পারে। প্যারামিটার সামঞ্জস্য করে এটি উন্নত করা যেতে পারে।

-

এন্ট্রি এবং এক্সিট সম্পূর্ণরূপে সূচকের উপর নির্ভরশীল, স্টকের মৌলিক বিষয় বা বাজার বিশ্লেষণের সাথে যুক্ত নয়, তাই বড় ঘটনার সময় বড় ক্ষতি হতে পারে।

-

স্টক নির্বাচনের সীমা কেবলমাত্র SPY একটি সম্পদের মধ্যে সীমাবদ্ধ। আরও সম্পদ অন্তর্ভুক্ত করে একক সম্পদের ঝুঁকি ছড়িয়ে দেওয়া যেতে পারে।

উন্নতির দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে উন্নত করা যেতে পারে:

-

KST সূচকের প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজে বের করা।

-

অস্থির বাজারের মিথ্যা সংকেত এড়াতে অস্থিরতা সূচকের সাথে সংযুক্ত করা।

-

একক ক্ষতি নিয়ন্ত্রণের জন্য স্টপ-লস কৌশল যুক্ত করা।

-

স্টক পুল সম্প্রসারিত করে উপযুক্ত প্যারামিটারযুক্ত ব্যক্তিগত স্টক অন্তর্ভুক্ত করা, যা কৌশলের স্থিতিশীলতা উন্নত করবে।

সারাংশ

এই কৌশলটি KST সূচক ব্যবহার করে স্টকের স্বল্পমেয়াদী প্রবণতা নির্ধারণ করে এবং SPY-তে ভালো ফলাফল অর্জন করেছে। আমরা প্যারামিটার অপ্টিমাইজেশন, ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা ইত্যাদির মাধ্যমে কৌশলের স্থিতিশীলতা এবং বাস্তব ফলাফল উন্নত করতে পারি। পাশাপাশি স্টক নির্বাচনের পরিধি বাড়ানোর চেষ্টা করা যেতে পারে, যাতে কৌশলটি আরও সার্বজনীন হয়।

- 1