EMA সূচক ভিত্তিক পতাকার ধারা অনুসরণ কৌশল

সারসংক্ষেপ

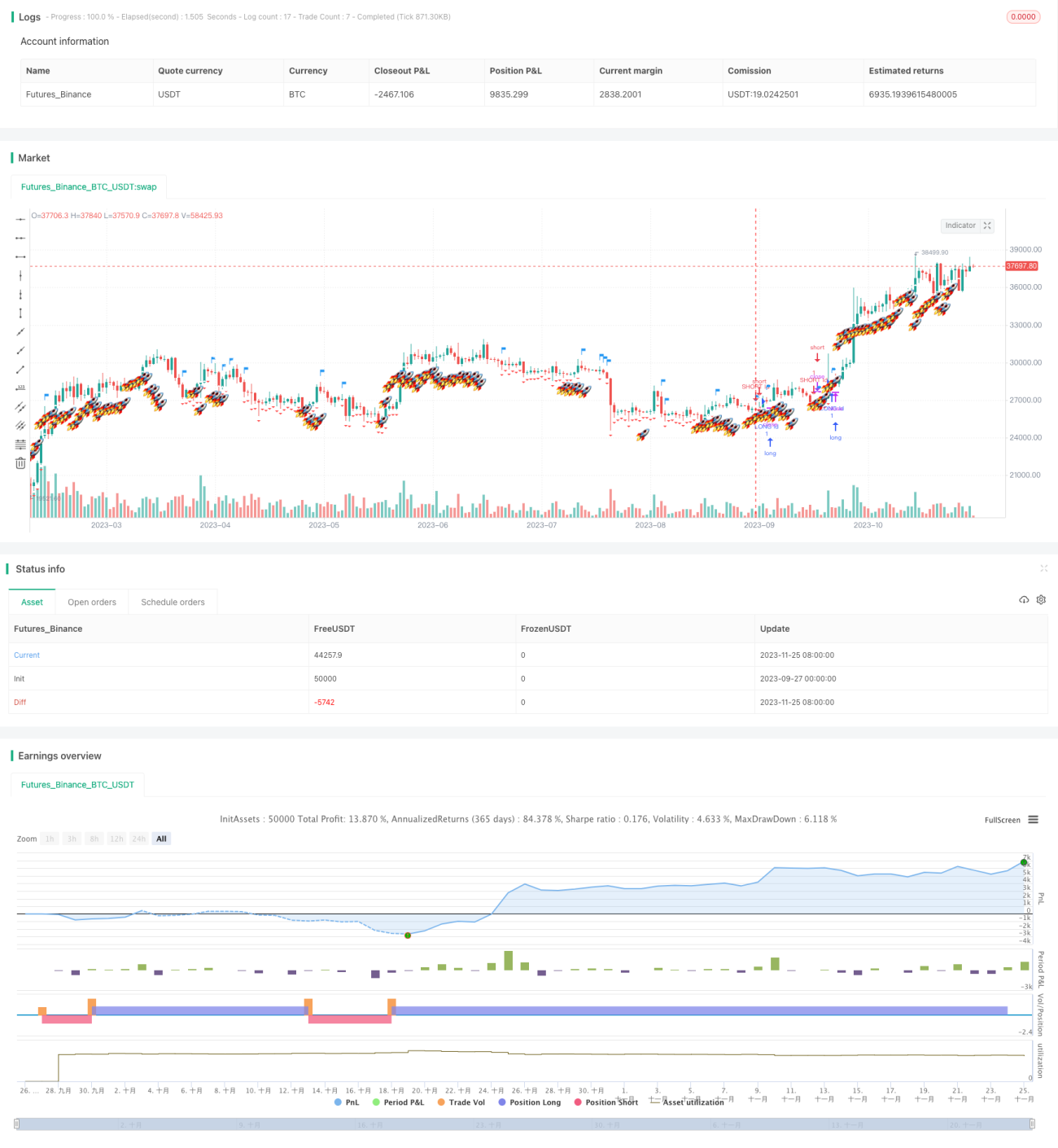

এই কৌশলটি প্রধানত EMA গড় রেখা নির্দেশক এবং স্ট্যান্ডার্ড ডেভিয়েশন নির্দেশক ব্যবহার করে। EMA গড় রেখার ক্রসওভার সিগন্যালের মাধ্যমে ট্রেন্ডের দিক নির্ণয় করা হয় এবং স্ট্যান্ডার্ড ডেভিয়েশন নির্দেশক ব্যবহার করে ব্রেকআউট সিগন্যাল খোঁজা হয়, যা ক্রয় ও বিক্রয় সিগন্যাল তৈরি করে। যখন দাম উপরের রেখা ভেঙে যায়, তখন ক্রয় সিগন্যাল তৈরি হয় এবং যখন নিচের রেখা ভেঙে যায়, তখন বিক্রয় সিগন্যাল তৈরি হয়। এটি একটি ট্রেন্ড ফলোয়িং ধরনের কৌশল।

কৌশলের নীতি

এই কৌশলটি মূলত তিনটি অংশ নিয়ে গঠিত:

-

EMA গড় রেখার ব্যবধান (s2): দ্রুত EMA গড় রেখা (ema_range) থেকে ধীর EMA গড় রেখা (ema_watch) বিয়োগ করে ব্যবধান বের করা হয়, যা দামের ট্রেন্ডের দিক নির্ধারণ করতে ব্যবহৃত হয়।

-

স্ট্যান্ডার্ড ডেভিয়েশনের উপরি ও নিম্ন রেখা (s3): EMA গড় রেখার ব্যবধানের সাথে স্ট্যান্ডার্ড ডেভিয়েশনের গুণিতক যুক্ত করে উপরি ও নিম্ন রেখার ব্যান্ড তৈরি করা হয়। এখানে স্ট্যান্ডার্ড ডেভিয়েশনের গুণিতক হিসেবে গোল্ডেন রেশিও 5.618 ব্যবহার করা হয়।

-

পতাকা এবং সিগন্যাল: যখন দাম নিচ থেকে উপরের দিকে উপরের রেখা ভেঙে যায়, তখন ক্রয় সিগন্যাল তৈরি হয়; যখন দাম উপর থেকে নিচের দিকে নিচের রেখা ভেঙে যায়, তখন বিক্রয় সিগন্যাল তৈরি হয়। একই সাথে সিগন্যাল তৈরি হওয়ার সময় পতাকা চিহ্নিত করা হয়।

এই সম্মিলিত নির্দেশকের মাধ্যমে দামের ট্রেন্ডের দিক ধরা যায় এবং মূল পয়েন্টে ক্রয় ও বিক্রয় সিগন্যাল তৈরি হয়, যা একটি সাধারণ ট্রেন্ড ফলোয়িং কৌশল।

সুবিধা বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত কিছু সুবিধা রয়েছে:

- EMA গড় রেখা ব্যবহার করে দামের ট্রেন্ডের দিক নির্ধারণ করা যায়, যা কার্যকরভাবে ট্রেন্ড অনুসরণ করতে সাহায্য করে।

- স্ট্যান্ডার্ড ডেভিয়েশন নির্দেশক ব্যবহার করে উপরি ও নিম্ন রেখা তৈরি করা হয়, যা অ-মূল পয়েন্টে ভুল সিগন্যাল এড়াতে সহায়তা করে।

- পতাকা সিগন্যাল সরল ও স্পষ্ট, যা ক্রয় ও বিক্রয় পয়েন্ট সহজে চিহ্নিত করতে সাহায্য করে।

- প্যারামিটার সমন্বয় নমনীয়, গড় রেখার সময়কাল এবং স্ট্যান্ডার্ড ডেভিয়েশনের গুণিতক পরিবর্তন করা যায়।

- সর্বোচ্চ ড্রডাউন নিয়ন্ত্রণ ঝুঁকি হ্রাস করতে সহায়তা করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির কিছু ঝুঁকিও রয়েছে:

- ট্রেন্ডবাজারে ভাল ফলাফল দেয়, কিন্তু দোদুল্যমান বাজারে অনেক ভুল সিগন্যাল তৈরি হতে পারে।

- স্ট্যান্ডার্ড ডেভিয়েশনের গুণিতক খুব বড় হলে ক্রয় ও বিক্রয়ের সুযোগ হাতছাড়া হতে পারে।

- কোনো স্টপ-লস কৌশল না থাকায়, ব্রেকআউটের পর রিট্রেসমেন্ট হলে বড় ক্ষতি হতে পারে।

উপরোক্ত ঝুঁকিগুলি নিম্নলিখিত পদ্ধতিতে সমাধান করা যেতে পারে:

- দোদুল্যমান বাজার চিহ্নিত করার জন্য অতিরিক্ত পদ্ধতি যুক্ত করা, দোদুল্যমান বাজারে অন্য কৌশল ব্যবহার করা।

- স্ট্যান্ডার্ড ডেভিয়েশন প্যারামিটার অপ্টিমাইজ করা, সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা।

- মোবাইল স্টপ-লস ব্যবহার করে পৃথক ট্রেডের ক্ষতি নিয়ন্ত্রণ করা।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- আরও নির্দেশক যুক্ত করা, যেমন বোলিঞ্জার ব্যান্ড, সিগন্যালের গুণগত মান বাড়ানোর জন্য।

- গড় রেখা এবং স্ট্যান্ডার্ড ডেভিয়েশন প্যারামিটার অপ্টিমাইজ করা, সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা।

- স্টপ-লস কৌশল যুক্ত করে ড্রডাউন ঝুঁকি কমানো।

- বিভিন্ন বাজারের জন্য সর্বোত্তম ক্রয় ও বিক্রয় সিগন্যাল প্যারামিটার নির্ধারণ করা।

- সামগ্রিক বাজার ব্যবস্থা নির্ধারণের জন্য মেশিন লার্নিং অ্যালগরিদম যুক্ত করা।

সারসংক্ষেপ

এই কৌশলটি সামগ্রিকভাবে একটি সাধারণ ট্রেন্ড ফলোয়িং কৌশল। এটি EMA এবং স্ট্যান্ডার্ড ডেভিয়েশন ব্যবহার করে নির্দেশক সিস্টেম তৈরি করে এবং মূল পয়েন্টে পতাকা সিগন্যাল তৈরি করে। কৌশলটির সুবিধা হলো ট্রেন্ড ধরা এবং স্ট্যান্ডার্ড ডেভিয়েশন ব্যবহার করে ভুল সিগন্যাল এড়ানো। ঝুঁকি মূলত দোদুল্যমান বাজারের ভুল সিগন্যাল এবং স্টপ-লসের অভাবে ড্রডাউনের ঝুঁকি। অতিরিক্ত নির্দেশক, প্যারামিটার অপ্টিমাইজেশন এবং স্টপ-লস যোগ করে কৌশলটির স্থিতিশীলতা ও লাভজনকতা আরও বাড়ানো যেতে পারে। সামগ্রিকভাবে, কৌশলটির কাঠামো যুক্তিসঙ্গত এবং অপ্টিমাইজেশনের জন্য যথেষ্ট সুযোগ রয়েছে।

- 1