উচ্চ-নিম্ন ব্রেকআউট ব্যাকটেস্ট কৌশল

সারসংক্ষেপ

উচ্চ-নিম্ন ব্রেকআউট ব্যাকটেস্ট স্ট্রাটেজি হল একটি ট্রেন্ড ফলোয়িং স্ট্রাটেজি যা স্টকের ঐতিহাসিক উচ্চ ও নিম্ন পয়েন্ট ব্যবহার করে দাম এই পয়েন্টগুলি ভেঙে যায় কিনা তা বিচার করে। এটি একটি নির্দিষ্ট সময়সীমার মধ্যে সর্বোচ্চ ও সর্বনিম্ন দাম গণনা করে এবং যখন বর্তমান সময়ের দাম সাম্প্রতিক নির্দিষ্ট সময়সীমার সর্বোচ্চ দাম অতিক্রম করে, তখন ক্রয় সংকেত উৎপন্ন হয়; আর যখন দাম সাম্প্রতিক নির্দিষ্ট সময়সীমার সর্বনিম্ন দামের নিচে নেমে যায়, তখন বিক্রয় সংকেত উৎপন্ন হয়। এই কৌশলটি ট্রেন্ড ফলোয়িং স্ট্রাটেজিগুলোর একটি, যা স্টকের দামের ট্রেন্ডিং বৈশিষ্ট্য ধারণ করতে পারে এবং ব্যবহারিক মূল্য রাখে।

কৌশলের মূলনীতি

এই কৌশলের মূল লজিক হলো একটি নির্দিষ্ট সময়সীমার (ডিফল্ট ৫০টি ক্যান্ডেল) মধ্যে সর্বোচ্চ ও সর্বনিম্ন দাম গণনা করা। সর্বোচ্চ ও সর্বনিম্ন দাম গণনার সময়, ক্লোজিং প্রাইস বা সর্বোচ্চ ও সর্বনিম্ন দাম ব্যবহার করা যেতে পারে (ডিফল্টে সর্বোচ্চ ও সর্বনিম্ন দাম ব্যবহার করা হয়)। তারপর বিচার করা হয় বর্তমান ক্যান্ডেলের ক্লোজিং প্রাইস বা সর্বোচ্চ দাম সাম্প্রতিক নির্দিষ্ট সময়সীমার সর্বোচ্চ দাম অতিক্রম করেছে কিনা; যদি তা হয় এবং শেষ সর্বোচ্চ দাম থেকে একটি নির্দিষ্ট সময়সীমা (ডিফল্ট ৩০টি ক্যান্ডেল) পেরিয়ে যায়, তাহলে ক্রয় সংকেত উৎপন্ন হয়। একইভাবে, বর্তমান ক্যান্ডেলের ক্লোজিং প্রাইস বা সর্বনিম্ন দাম সাম্প্রতিক নির্দিষ্ট সময়সীমার সর্বনিম্ন দামের নিচে নেমে গেছে কিনা বিচার করা হয়; যদি তা হয় এবং শেষ সর্বনিম্ন দাম থেকে একটি নির্দিষ্ট সময়সীমা পেরিয়ে যায়, তাহলে বিক্রয় সংকেত উৎপন্ন হয়।

ক্রয় সংকেত উৎপন্ন হলে, কৌশলটি সেই দামে ক্রয় করে এবং একটি স্টপ লস ও টেক প্রফিট মূল্য নির্ধারণ করে। যখন দাম স্টপ লস মূল্যে স্পর্শ করে, কৌশলটি লোকসানে প্রস্থান করে; আর যখন দাম টেক প্রফিট মূল্যে স্পর্শ করে, কৌশলটি মুনাফায় প্রস্থান করে। বিক্রয় সংকেতের ক্ষেত্রেও একই যুক্তি প্রযোজ্য।

সুবিধা বিশ্লেষণ

এই উচ্চ-নিম্ন ব্রেকআউট ব্যাকটেস্ট স্ট্রাটেজির নিম্নলিখিত কিছু সুবিধা রয়েছে:

- কৌশলের যুক্তি সহজ, বোঝা এবং বাস্তবায়ন করা সহজ।

- এটি স্টকের দামের ট্রেন্ডিং বৈশিষ্ট্য ধারণ করতে পারে এবং দামের প্রবণতার সাথে চলে।

- প্যারামিটার সমন্বয় করে সবচেয়ে উপযুক্ত প্যারামিটার কম্বিনেশন খুঁজে বের করা যায়।

- অন্তর্নির্মিত স্টপ লস ও টেক প্রফিট ব্যবস্থা থাকায় ঝুঁকি নিয়ন্ত্রণ করা যায়।

- ভিজুয়াল ডিসপ্লে প্যারামিটার সমন্বয় এবং ফলাফল বিশ্লেষণকে অনেক সহজ করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির কিছু ঝুঁকিও রয়েছে:

- একাধিক পুনরাবৃত্তিমূলক ট্রেড এবং অতিরিক্ত ট্রেডিংয়ের সম্ভাবনা থাকে।

- যখন দাম ওঠানামা করে, তখন ঘন ঘন পজিশন খোলা হয়।

- ইন্ডিকেটর প্যারামিটার ঠিক না হলে, বড় ট্রেন্ডের সুযোগ হাতছাড়া হতে পারে।

- শেয়ারের দামের ওঠানামার ফ্রিকোয়েন্সি এবং মাত্রা বিবেচনা করা হয় না।

- সংকেত যাচাইয়ের জন্য অন্য ইন্ডিকেটরের সাথে সমন্বয় করা হয় না।

এই ঝুঁকিগুলো নিয়ন্ত্রণ করতে নিম্নলিখিত দিক থেকে অপ্টিমাইজেশন করা যেতে পারে:

- স্টপ লসের পরিমাণ যথাযথভাবে কমিয়ে পজিশন ধারণের সময় বাড়ানো।

- পজিশন খোলার শর্ত বাড়িয়ে ঘন ঘন পজিশন খোলা এড়ানো।

- প্যারামিটার অপ্টিমাইজ করে সবচেয়ে ভালো প্যারামিটার কম্বিনেশন খুঁজে বের করা।

- অন্য ইন্ডিকেটরের সাথে মিলিয়ে সংকেত ফিল্টার করা।

অপ্টিমাইজেশনের দিকনির্দেশ

এই উচ্চ-নিম্ন ব্রেকআউট ব্যাকটেস্ট স্ট্রাটেজিটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

প্যারামিটার অপ্টিমাইজেশন। বিভিন্ন প্যারামিটার কম্বিনেশন পদ্ধতিগতভাবে পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

-

অন্য ইন্ডিকেটরের সাথে মিলিয়ে সংকেত ফিল্টার করা। উদাহরণস্বরূপ, মুভিং এভারেজ ইন্ডিকেটর যুক্ত করা যেতে পারে; যখন দাম সর্বোচ্চ দাম ভেঙে যায় এবং স্বল্পমেয়াদি মুভিং এভারেজ দীর্ঘমেয়াদি মুভিং এভারেজের উপরে উঠে যায়, তখনই ক্রয় সংকেত উৎপন্ন করা।

-

শেয়ারের দামের ওঠানামার ফ্রিকোয়েন্সি বিবেচনা করা। উদাহরণস্বরূপ, ATR ইন্ডিকেটর যুক্ত করে দামের ওঠানামা বাড়লে ব্রেকআউটের মাত্রা শিথিল করা।

-

ট্রেন্ডিং বাজার এবং ওঠানামাকারী বাজারের মধ্যে পার্থক্য করা। স্পষ্ট ট্রেন্ডের পর্যায়ে প্যারামিটার শিথিল করে ট্রেন্ড অনুসরণ করা; ওঠানামাকারী বাজারে প্যারামিটার কঠোর করা।

-

পজিশন ম্যানেজমেন্ট মেকানিজম যোগ করা। উদাহরণস্বরূপ, লোকসান একটি নির্দিষ্ট অনুপাতে পৌঁছালে নতুন পজিশন খোলা বন্ধ করা।

সারসংক্ষেপ

সামগ্রিকভাবে, উচ্চ-নিম্ন ব্রেকআউট ব্যাকটেস্ট স্ট্রাটেজি একটি সহজ এবং ব্যবহারিক ট্রেন্ড ফলোয়িং কৌশল। এটি নির্দিষ্ট সময়সীমার মধ্যে সর্বোচ্চ ও সর্বনিম্ন দামের ভিত্তিতে ট্রেডিং সংকেত নির্ধারণ করে। এই কৌশলের সহজতা, ট্রেন্ড ফলো করা এবং প্যারামিটার অপ্টিমাইজেশনের মতো সুবিধা থাকলেও, অতিরিক্ত ট্রেডিং এবং ওঠানামাকারী বাজার মোকাবেলায় অক্ষমতার মতো ঝুঁকিও রয়েছে। আমরা প্যারামিটার অপ্টিমাইজেশন, ইন্ডিকেটর ফিল্টারিং, পজিশন ম্যানেজমেন্ট ইত্যাদি বিভিন্ন দিক থেকে এই কৌশলটি অপ্টিমাইজ করতে পারি যাতে এর কার্যকারিতা আরও উন্নত হয়।

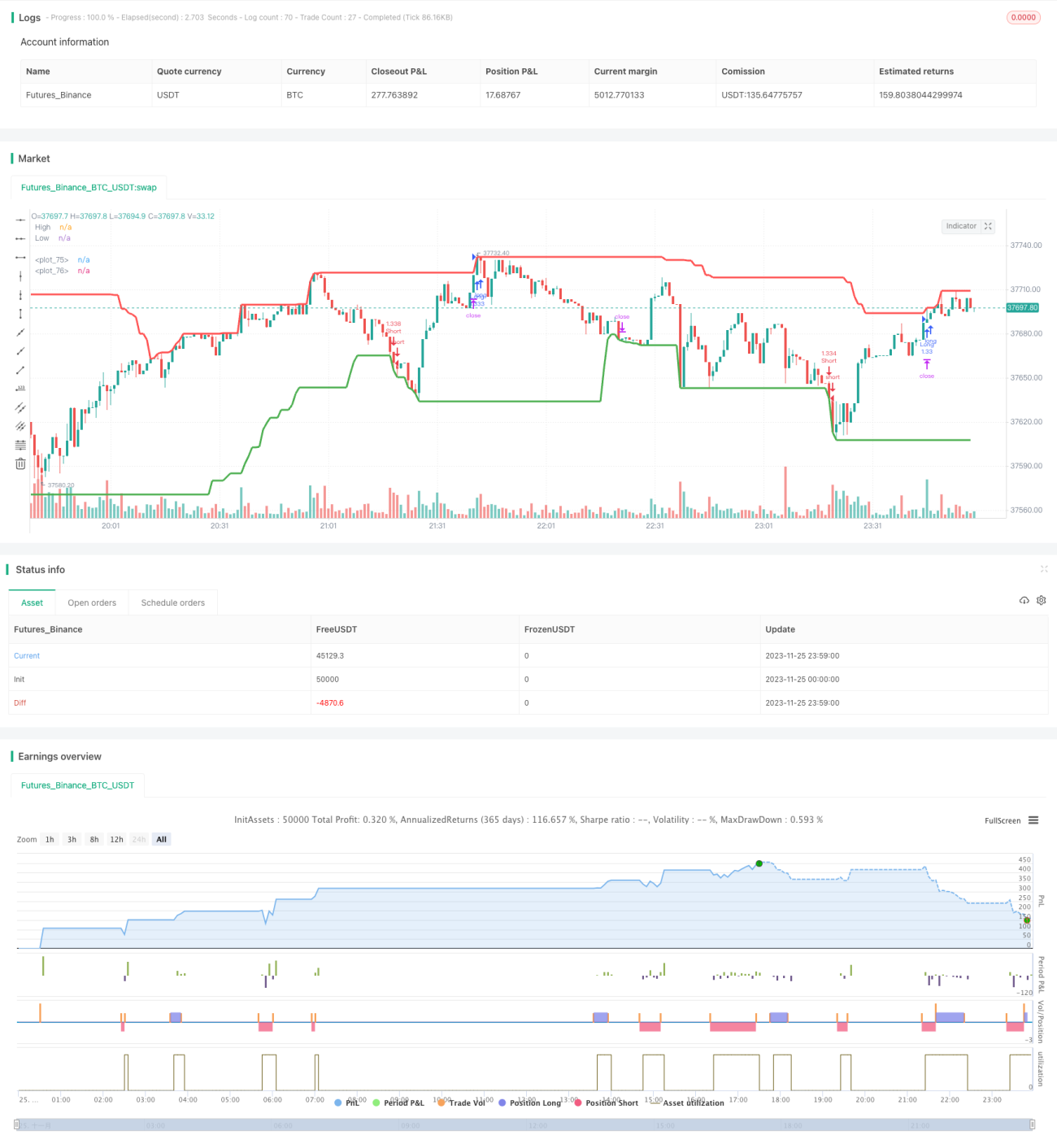

/*backtest

start: 2023-11-25 00:00:00

end: 2023-11-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("High/Low Breaker Backtest 1.0", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, max_bars_back=700)

// Strategy Settings- 1