MACD এবং RSI ভিত্তিক ট্রেডিং কৌশল

সারসংক্ষেপ

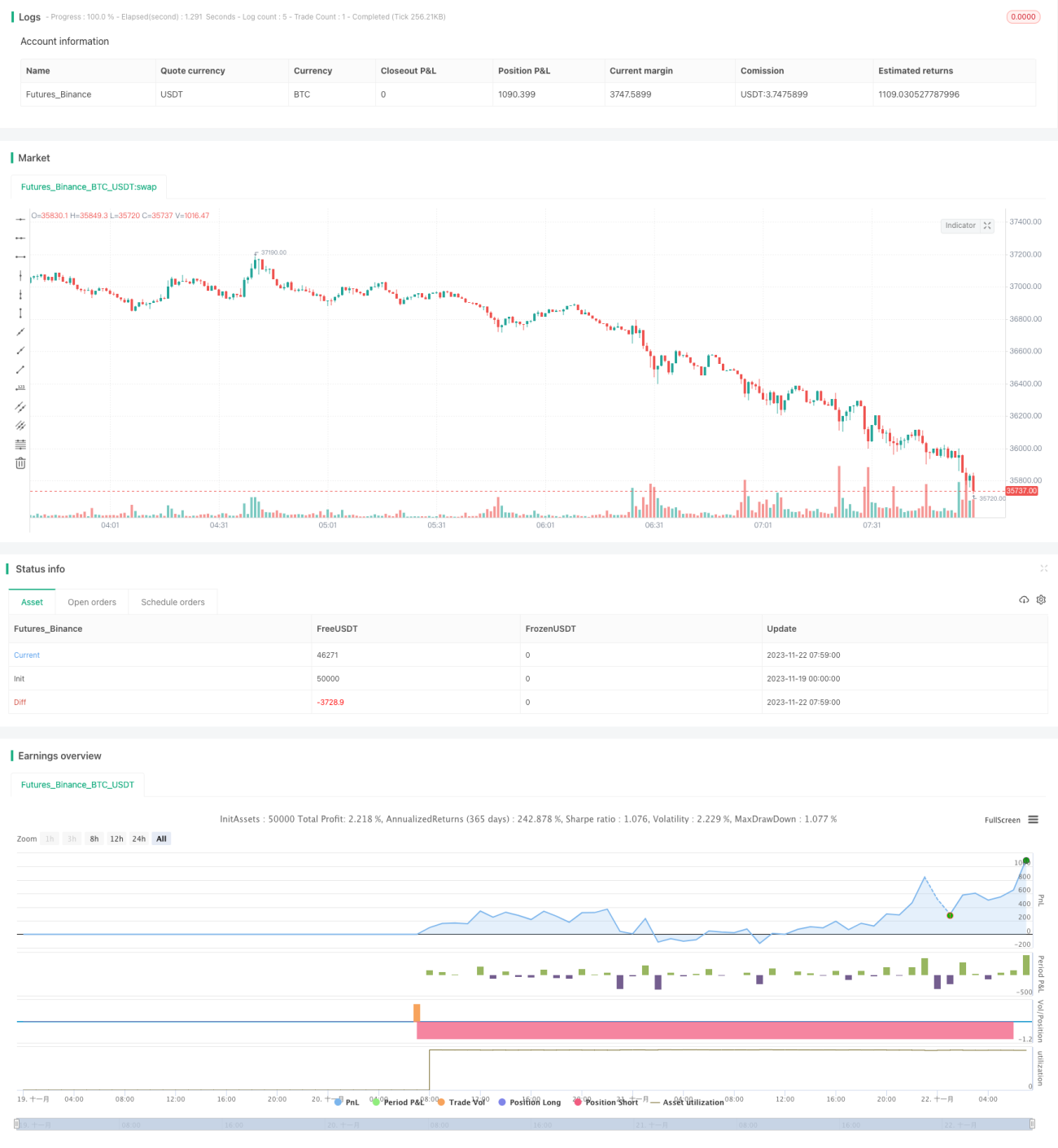

এই কৌশলটি প্রযুক্তিগত সূচক MACD এবং RSI-এর উপর ভিত্তি করে লন্ডন ট্রেডিং সেশনের জন্য বিটকয়েন ট্রেডিং কৌশল। এটি শুধুমাত্র লন্ডন ট্রেডিং সেশনে পজিশন খোলে, MACD ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করে বাজারে প্রবেশ করে এবং RSI ব্যবহার করে ওভারবট/ওভারসোল্ড অবস্থা বেরিয়ে আসে। এই কৌশলটি বিটকয়েনের মধ্যম থেকে স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত।

কৌশলের নীতি

লন্ডন ট্রেডিং সেশন

লন্ডন ট্রেডিং সেশন ফরেক্স বাজারে খুবই সক্রিয়, যেখানে বেশিরভাগ প্রতিষ্ঠান অংশগ্রহণ করে। এই কৌশলে লন্ডন সেশন সকাল ৭টা থেকে বিকেল ৪টার মধ্যে নির্ধারিত হয়েছে এবং শুধুমাত্র এই সময়ে পজিশন খোলা হবে।

MACD দিয়ে ট্রেন্ড নির্ধারণ

MACD সাধারণত ট্রেন্ডের দিক নির্ধারণ করতে পারে। যখন দ্রুত লাইন ধীর লাইনের উপরে উঠে যায় তখন এটি গোল্ডেন ক্রস, যা ইঙ্গিত করে যে ঊর্ধ্বমুখী প্রবণতা আসছে এবং লং পজিশন নেওয়া হয়; যখন দ্রুত লাইন ধীর লাইনের নিচে নেমে যায় তখন এটি ডেথ ক্রস, যা ইঙ্গিত করে যে নিম্নমুখী প্রবণতা আসছে এবং শর্ট পজিশন নেওয়া হয়। এই কৌশলটি এই নীতি ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করে।

RSI দিয়ে ওভারবট/ওভারসোল্ড নির্ধারণ

RSI বাজার ওভারবট বা ওভারসোল্ড কিনা তা নির্ধারণ করতে পারে। যখন RSI 70-এর বেশি হয় তখন এটি ওভারবট নির্দেশ করে, এবং যখন RSI 30-এর কম হয় তখন এটি ওভারসোল্ড নির্দেশ করে। এই কৌশলটি এই নীতিটি ব্যবহার করে স্টপ লসের জন্য প্রস্থান পয়েন্ট নির্ধারণ করে।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো এটি ট্রেন্ড ট্রেডিং এবং ওভারবট/ওভারসোল্ডের রিদম ট্রেডিংকে একত্রিত করে। যখন ট্রেন্ড স্পষ্ট নয়, তখন এটি MACD ব্যবহার করে সম্ভাব্য ট্রেন্ড নির্ধারণ করতে পারে; এবং RSI ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করে, ফলে স্পষ্ট ট্রেন্ড ছাড়া অন্ধভাবে উর্ধ্বমুখী বা নিম্নমুখী হতে বাধা দেয়। এছাড়াও, এই কৌশলটি শুধুমাত্র প্রতিষ্ঠান-নিয়ন্ত্রিত লন্ডন ট্রেডিং সেশনে পজিশন খোলে, যা অযৌক্তিক দামের ওঠানামার প্রভাব কমিয়ে দেয়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকি হলো MACD একটি রেঞ্জ বাউন্ড মার্কেটের জন্য প্রযুক্তিগত সূচক, যা স্পষ্ট ট্রেন্ডের ক্ষেত্রে খুব কার্যকর নয়। যদি দীর্ঘমেয়াদী একমুখী প্রবণতা দেখা দেয়, তাহলে MACD-এর গোল্ডেন ক্রস/ডেথ ক্রস সংকেত ঘন ঘন ব্যর্থ হতে পারে। এছাড়াও, RSI উচ্চমাত্রায় অথবা নিম্নমাত্রায় অবস্থান করলেও এটি ব্যর্থ হতে পারে। এই ঝুঁকিগুলি কমানোর জন্য আমরা উপযুক্ত প্যারামিটার সমন্বয় করতে পারি বা অতিরিক্ত ফিল্টারিং শর্ত যোগ করতে পারি যাতে শুধুমাত্র উচ্চ সম্ভাবনার সংকেতগুলিতে পজিশন খোলা যায়।

অপ্টিমাইজেশনের দিকনির্দেশ

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

অন্যান্য প্রযুক্তিগত সূচক ফিল্টার যোগ করা, যেমন বলিঞ্জার ব্যান্ড, KDJ ইত্যাদি, মিথ্যা ব্রেকআউট এড়াতে।

-

লাভের কৌশল যোগ করা, যেমন ট্রেইলিং স্টপ লস অথবা প্রাইস গ্যাপে লাভ নেওয়া, আরও মুনাফা আটকাতে।

-

প্যারামিটার অপ্টিমাইজ করা, MACD এবং RSI-এর প্যারামিটার সমন্বয় করে বিভিন্ন বাজার পরিস্থিতির সাথে খাপ খাওয়ানো।

-

মেশিন লার্নিং উপাদান যোগ করা, যেমন LSTM-এর মতো ডিপ লার্নিং মডেল ব্যবহার করে ট্রেন্ড কৌশল নির্ধারণ।

সারসংক্ষেপ

সামগ্রিকভাবে এই কৌশলটি লন্ডন ট্রেডিং সেশনের জন্য একটি নির্ভরযোগ্য বিটকয়েন ট্রেডিং কৌশল। এটি ট্রেন্ড এবং রিদমকে একত্রিত করে, অকার্যকর সংকেতগুলি কার্যকরভাবে ফিল্টার করে এবং একইসাথে লাভের উচ্চ সম্ভাবনা নিশ্চিত করে। ধারাবাহিক প্যারামিটার অপ্টিমাইজেশন এবং অন্যান্য প্রযুক্তিগত সূচক বিচার যোগ করার মাধ্যমে এই কৌশলটি আরও স্থিতিশীলতা এবং লাভজনকতা বাড়াতে পারে। এটি সেইসব বিনিয়োগকারীদের জন্য উপযুক্ত যারা লন্ডন সেশন এবং MACD ও RSI-এর মতো প্রযুক্তিগত সূচক সম্পর্কে কিছুটা জ্ঞান রাখেন।

- 1