মুভিং এভারেজ ভিত্তিক ট্রেন্ড অনুসরণকারী কৌশল

সারসংক্ষেপ

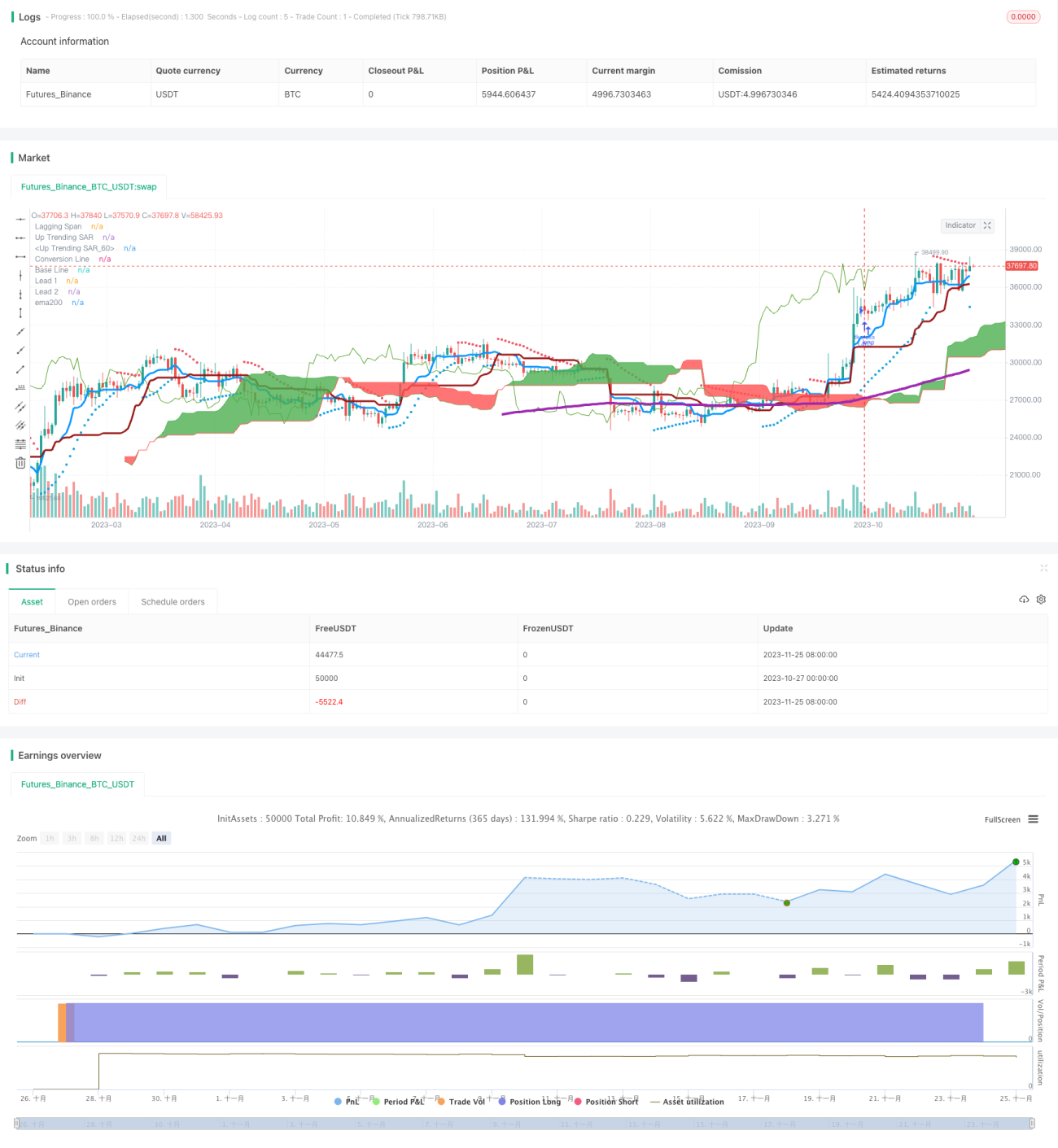

এই কৌশলটি একটি মুভিং এভারেজ-ভিত্তিক ট্রেন্ড ফলোয়িং কৌশল। এটি ইচিমোকু ক্লাউড ইন্ডিকেটরের মাধ্যমে ট্রেন্ড দিক নির্ধারণ করে এবং ২০০-দিনের মুভিং এভারেজ দিয়ে সিগন্যাল ফিল্টার করে ট্রেন্ড ট্র্যাকিং করে।

কৌশলের মূলনীতি

এই কৌশলটি প্রধানত ইচিমোকু ক্লাউডের কনভার্সন লাইন এবং বেস লাইন ব্যবহার করে ট্রেন্ড দিক নির্ধারণ করে। কনভার্সন লাইন হলো গত ৯ দিনের মধ্যক মূল্যের গড়, আর বেস লাইন হলো গত ২৬ দিনের মধ্যক মূল্যের গড়। কনভার্সন লাইন যখন বেস লাইনকে উপরে ক্রস করে তখন এটি ক্রয় সংকেত, আর নিচে ক্রস করলে বিক্রয় সংকেত।

এই কৌশলটি ২০০-দিনের মুভিং এভারেজ ব্যবহার করে সিগন্যাল ফিল্টার করে। শুধুমাত্র যখন ক্লোজিং মূল্য ২০০-দিনের লাইনের উপরে থাকে, তখনই ক্রয় সংকেত বাজারে প্রবেশের জন্য তৈরি হয়। এটি অধিকাংশ ভুয়া সংকেত ফিল্টার করতে পারে।

প্রস্থান সম্পর্কে, কৌশলটি সহজভাবে কনভার্সন লাইন বেস লাইনকে নিচে ক্রস করাকে অবস্থান বন্ধের সংকেত হিসেবে ব্যবহার করে।

সুবিধা বিশ্লেষণ

এই কৌশলটি ট্রেন্ড নির্ধারণকারী ইন্ডিকেটর ইচিমোকু ক্লাউড এবং দীর্ঘমেয়াদী ট্রেন্ড ফিল্টার ২০০-দিনের লাইনকে একত্রিত করে, যা কার্যকরভাবে ট্রেন্ড অনুসরণ করতে এবং অধিকাংশ ভুয়া সংকেত ফিল্টার করতে পারে। মধ্যক মূল্যের গড়ের মতো প্যারামিটার ব্যবহারের কারণে অস্বাভাবিক মূল্যের ওঠানামার প্রভাব মুভিং এভারেজের উপর কমে যায়।

শুধুমাত্র মুভিং এভারেজের মতো একক ইন্ডিকেটর ব্যবহারের তুলনায়, এই কৌশলটি ট্রেন্ডের টার্নিং পয়েন্ট আরও ভালভাবে ধরতে পারে, যার ফলে সময়মতো অবস্থান সামঞ্জস্য করা যায়। এটি এর সবচেয়ে বড় সুবিধা।

ঝুঁকি বিশ্লেষণ

এই কৌশলটি মূলত ইচিমোকু ক্লাউড ইন্ডিকেটরের উপর নির্ভর করে ট্রেন্ড দিক নির্ধারণ করে, তবে ইচিমোকু ক্লাউড নিজেও ভুল সংকেত তৈরি করতে পারে। যদি দিকনির্ধারণে বিচ্যুতি ঘটে, তাহলে এই কৌশলটি লোকসানের কারণ হতে পারে।

এছাড়াও, প্যারামিটার সেটিংয়ের অনুপযুক্ত হলে কৌশলের কর্মক্ষমতা খারাপ হতে পারে। যদি কনভার্সন লাইনের প্যারামিটার খুব ছোট হয়, তাহলে সহজেই ভুয়া সংকেত তৈরি হয়; আর যদি বেস লাইনের প্যারামিটার খুব দীর্ঘ হয়, তাহলে ট্র্যাকিং কার্যকারিতা কমে যায়। ভারসাম্য বজায় রাখতে প্যারামিটার অপটিমাইজেশন প্রয়োজন।

অপটিমাইজেশনের দিকনির্দেশনা

সিগন্যালের গুণমান বাড়াতে অন্যান্য ইন্ডিকেটর যেমন KDJ (স্টোকাস্টিক) যুক্ত করে ওভারবট/ওভারসল্ড এলাকা নির্ধারণ করে ফিল্টার করা যেতে পারে। অথবা ATR ইন্ডিকেটর ব্যবহার করে স্টপ-লস সেট করা যেতে পারে।

প্যারামিটারের জন্য আরও বেশি কম্বিনেশন পরীক্ষা করা যেতে পারে, যেমন কনভার্সন লাইনের প্যারামিটার ৫ বা ৭ দিনে সমন্বয় করে আরও সংবেদনশীল ট্রেডিং সিগন্যাল পাওয়া। একইসাথে বেস লাইনের প্যারামিটার প্রায় ২০ দিনে পরিবর্তন করে ট্র্যাকিং কার্যকারিতা ভারসাম্য বজায় রাখা যেতে পারে।

এছাড়াও, নির্দিষ্ট অস্থির পরিবেশে কৌশলটি বন্ধ করে তীব্র বাজার প্রভাব এড়ানোর কথা বিবেচনা করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি ট্রেন্ড নির্ধারণ এবং দীর্ঘমেয়াদী ফিল্টার ইন্ডিকেটরের সুবিধাগুলো একত্রিত করে, যা দীর্ঘ-মধ্যমেয়াদী ট্রেন্ড কার্যকরভাবে অনুসরণ করতে পারে। একইসাথে প্যারামিটার সেটিং এবং ঝুঁকি নিয়ন্ত্রণ ব্যবস্থাগুলোও ক্রমাগত অপটিমাইজ করতে হবে, যাতে ভুল সংকেত এবং ওঠানামার প্রভাব কমানো যায়। সামগ্রিকভাবে কৌশলটির কর্মক্ষমতা গ্রহণযোগ্য এবং কিছু ব্যবহারিক বাণিজ্যিক মূল্য রয়েছে।

- 1