ক্যান্ডেলস্টিক প্যাটার্ন ভিত্তিক মোমেন্টাম ব্রেকআউট ট্রেডিং কৌশল

এই নিবন্ধটি ক্যান্ডেলস্টিক প্যাটার্নের উপর ভিত্তি করে একটি মোমেন্টাম ব্রেকআউট ট্রেডিং কৌশল উপস্থাপন করে। এই কৌশলটি ক্যান্ডেলস্টিক প্যাটার্ন শনাক্ত করে বাজারের প্রবণতা এবং প্রবেশের সময় নির্ধারণ করে।

কৌশলের সারসংক্ষেপ

মোমেন্টাম ব্রেকআউট কৌশলটি মূলত সম্ভাব্য রিভার্সাল সিগন্যাল শনাক্ত করে, বুলিশ এনগালফিং বা বেয়ারিশ এনগালফিং প্যাটার্ন শনাক্ত করে বাজারে প্রবেশ করে। সিগন্যাল শনাক্ত করার পর দ্রুত প্রবণতা অনুসরণ করে অতিরিক্ত রিটার্ন অর্জন করে।

কৌশলের নীতি

মোমেন্টাম ব্রেকআউট কৌশলের মূল সিদ্ধান্ত গ্রহণের যুক্তি এনগালফিং প্যাটার্ন শনাক্ত করার উপর ভিত্তি করে। এনগালফিং প্যাটার্ন দুই প্রকার: বুলিশ এনগালফিং এবং বেয়ারিশ এনগালফিং।

বুলিশ এনগালফিং বলতে বোঝায় যখন বর্তমান দিনের ক্লোজিং প্রাইস ওপেনিং প্রাইসের চেয়ে বেশি হয় এবং আগের ক্যান্ডেলের ক্লোজিং প্রাইস আগের ক্যান্ডেলের ওপেনিং প্রাইসের চেয়ে কম হয়। এই প্যাটার্ন সাধারণত বাজারের মনোভাবের পরিবর্তন এবং বুলিশ ও বেয়ারিশ মানসিকতার বিপরীতমুখী হওয়ার ইঙ্গিত দেয়, তাই এটি উপযুক্তভাবে দাম বৃদ্ধি অনুসরণ করার একটি ভাল সুযোগ।

বেয়ারিশ এনগালফিং বুলিশ এনগালফিং-এর বিপরীত, অর্থাৎ বর্তমান দিনের ক্লোজিং প্রাইস ওপেনিং প্রাইসের চেয়ে কম এবং আগের ক্যান্ডেলের ক্লোজিং প্রাইস আগের ক্যান্ডেলের ওপেনিং প্রাইসের চেয়ে বেশি। এটিও বাজারের মনোভাবের পরিবর্তনের ইঙ্গিত দেয়, তাই এটি বেয়ারিশ পজিশন নেওয়ার একটি সুযোগ।

এনগালফিং প্যাটার্ন শনাক্ত করার পর, মোমেন্টাম ব্রেকআউট কৌশল দ্রুত পজিশন খোলে, অতিরিক্ত লিভারেজ ব্যবহার করে এবং সম্ভাব্য রিভার্সাল ট্রেন্ড অনুসরণ করে। এছাড়াও, কৌশলটি গতিশীলভাবে স্টপ-লস এবং টেক-প্রফিট মূল্য সমন্বয় করে, যাতে লাভ নিশ্চিত করার পাশাপাশি ঝুঁকি কঠোরভাবে নিয়ন্ত্রণ করা যায়।

কৌশলের সুবিধা

- বাজারের রিভার্সালের সময় দ্রুত শনাক্ত করে সম্ভাব্য সুযোগ ধরা

- লাভ-ঝুঁকি অনুপাত যুক্তিসঙ্গত; স্টপ-লস ও টেক-প্রফিট যথাযথভাবে নির্ধারিত

- লিভারেজের হার সামঞ্জস্যযোগ্য, বিভিন্ন ঝুঁকি পছন্দের জন্য উপযুক্ত

- সম্পূর্ণ স্বয়ংক্রিয় বাণিজ্য, দক্ষতা বেশি

কৌশলের ঝুঁকি

- এনগালফিং প্যাটার্ন শুধুমাত্র একটি রেফারেন্স, এটি সম্পূর্ণভাবে রিভার্সাল নিশ্চিত করতে পারে না

- রিভার্সাল ব্যর্থ হওয়ার সম্ভাবনা থাকে, যা সংকীর্ণ পরিসরে দাম ওঠানামা করতে পারে

- অত্যধিক লিভারেজ লিকুইডেশনের ঝুঁকি বাড়ায়

- উপযুক্ত পজিশনের জন্য পর্যাপ্ত মূলধন প্রয়োজন

ঝুঁকি মোকাবেলায় নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- অন্যান্য ইন্ডিকেটরের সাথে সমন্বয় করে সিগন্যাল ফিল্টার করা

- লিভারেজ যথাযথভাবে সামঞ্জস্য করে ঝুঁকি সীমিত করা

- পজিশন তৈরির ধাপ যুক্ত করা, ধাপে ধাপে গড় মূল্যে পজিশন খোলা

- টেক-প্রফিট ও স্টপ-লস কৌশল অপ্টিমাইজ করে লাভ নিশ্চিত করা

কৌশলের অপ্টিমাইজেশন

মোমেন্টাম ব্রেকআউট কৌশলটি নিম্নলিখিত মাত্রা থেকে অপ্টিমাইজ করা যেতে পারে:

-

মাল্টি-ফ্যাক্টর ব্যবহার করে সিগন্যালের নির্ভরযোগ্যতা যাচাই

এনগালফিং সিগন্যাল যাচাই করতে মুভিং এভারেজ, ভোলাটিলিটি ইত্যাদি সূচক যুক্ত করা যেতে পারে, যা সিগন্যালের নির্ভরযোগ্যতা নিশ্চিত করে। -

বাজারের মনোভাব নির্ধারণে সেন্টিমেন্ট ইন্ডিকেটর ব্যবহার

বাজারের ফিয়ার ইনডেক্স, গ্রিড ইনডেক্স ইত্যাদি সেন্টিমেন্ট ইন্ডিকেটর যুক্ত করলে বাজারের রিভার্সালের সময় আরও নির্ভুলভাবে নির্ধারণ করা যায়। -

স্টপ-লস ও টেক-প্রফিট কৌশল অপ্টিমাইজ করা

ট্রেইলিং স্টপ, প্রগ্রেসিভ টেক-প্রফিট, ট্রেইলিং টেক-প্রফিট ইত্যাদি পদ্ধতি ব্যবহার করে লাভ লক করা যায় এবং ড্রডাউনের ঝুঁকি কমানো যায়। -

অ্যালগরিদমিক ট্রেডিং অন্তর্ভুক্ত করা

মেশিন লার্নিং ইত্যাদি অ্যালগরিদমিক মডেল ব্যবহার করে ট্রেডিং সিগন্যাল নির্ধারণে সহায়তা করা যায় এবং কৌশলের স্বয়ংক্রিয়তার মাত্রা বাড়ানো যায়।

সারসংক্ষেপ

মোমেন্টাম ব্রেকআউট কৌশলটি সামগ্রিকভাবে একটি মোটামুটি সাধারণ রিভার্সাল কৌশল। এটি মূল ক্যান্ডেলস্টিক সিগন্যাল ধারণ করে বাজারের ট্রেন্ড রিভার্সাল দ্রুত নির্ধারণ ও অনুসরণ করে। যদিও কিছু ঝুঁকি রয়েছে, বিভিন্ন উপায়ে কার্যকর অপ্টিমাইজেশনের মাধ্যমে লাভ-ঝুঁকি অনুপাত যুক্তিসঙ্গত সীমার মধ্যে রাখা সম্ভব, যা আক্রমণাত্মক বিনিয়োগকারীদের জন্য উপযুক্ত।

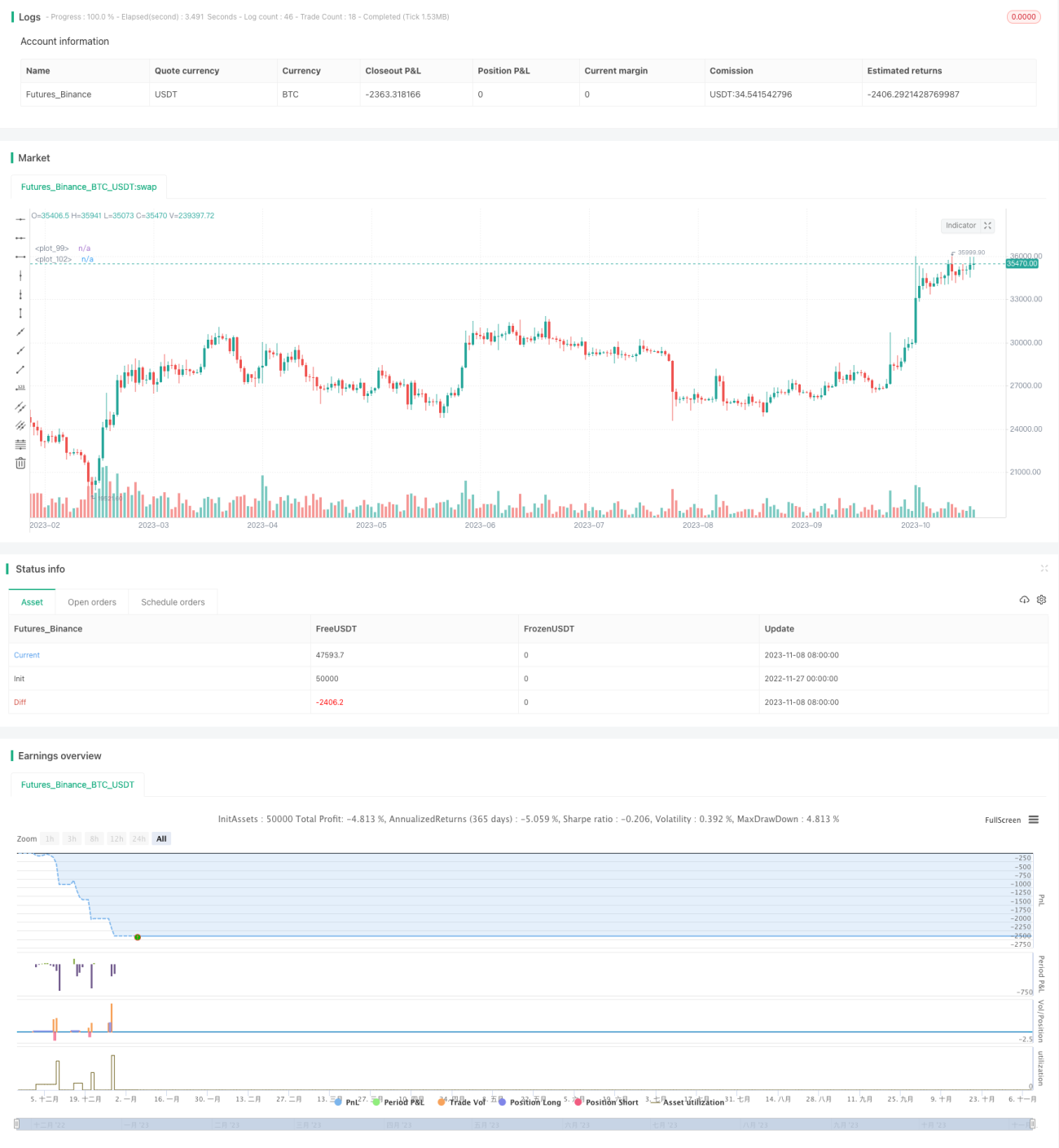

/*backtest

start: 2022-11-27 00:00:00

end: 2023-11-09 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "MomGulfing", shorttitle = "MomGulfing", overlay = true, initial_capital=10000, pyramiding=3, calc_on_order_fills=false, calc_on_every_tick=false, currency="USD", default_qty_type=strategy.cash, default_qty_value=1000, commission_type=strategy.commission.percent, commission_value=0.04)

syear = input(2021)- 1