দ্বিগুণ ট্রেন্ড রিভার্সাল মুভিং এভারেজ কম্বিনেশন স্ট্র্যাটেজি

সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি দ্বৈত ট্রেন্ড রিভার্সাল মুভিং এভারেজ কম্বিনেশন স্ট্র্যাটেজি। এটি 123 রিভার্সাল স্ট্র্যাটেজি এবং বিল উইলিয়ামসের মুভিং এভারেজ স্ট্র্যাটেজির সংমিশ্রণ, যা দুটি কৌশলের সংকেত একত্রিত করে আরও নির্ভুল ট্রেডিং সিগন্যাল তৈরি করে।

কৌশলের নীতি

এই কৌশলটি দুটি অংশ নিয়ে গঠিত:

-

123 রিভার্সাল স্ট্র্যাটেজি: যখন ক্লোজিং প্রাইস টানা দুই দিন আগের দিনের ক্লোজিং প্রাইসের চেয়ে বেশি হয় এবং 9-দিনের স্লো K 50-এর নিচে থাকে, তখন লং পজিশন নেওয়া হয়। যখন ক্লোজিং প্রাইস টানা দুই দিন আগের দিনের ক্লোজিং প্রাইসের চেয়ে কম হয় এবং 9-দিনের ফাস্ট K 50-এর উপরে থাকে, তখন শর্ট পজিশন নেওয়া হয়।

-

বিল উইলিয়ামসের মুভিং এভারেজ স্ট্র্যাটেজি: 13-দিন, 8-দিন এবং 5-দিনের মিড প্রাইস মুভিং এভারেজ গণনা করা হয়। যখন স্বল্পমেয়াদী মুভিং এভারেজ মধ্য ও দীর্ঘমেয়াদী মুভিং এভারেজকে উপরের দিকে ক্রস করে, তখন লং পজিশন নেওয়া হয়। যখন স্বল্পমেয়াদী মুভিং এভারেজ মধ্য ও দীর্ঘমেয়াদী মুভিং এভারেজকে নিচের দিকে ক্রস করে, তখন শর্ট পজিশন নেওয়া হয়।

অবশেষে, যদি উভয় কৌশলের সংকেতের দিক একই হয়, তাহলে প্রকৃত ট্রেডিং সিগন্যাল তৈরি হয়। দিক ভিন্ন হলে কোনো ট্রেড করা হয় না।

সুবিধা বিশ্লেষণ

এই কৌশলটি দ্বৈত ট্রেন্ড বিচার ব্যবহার করে, যা মিথ্যা সংকেত কমাতে পারে এবং সংকেতের নির্ভুলতা বাড়াতে পারে। এছাড়াও, মুভিং এভারেজ যুক্ত করায় কিছু শোরগোল ফিল্টার করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলে নিম্নলিখিত ঝুঁকি রয়েছে:

- দ্বৈত স্ক্রিনিং সিগন্যালের কারণে ভালো ট্রেডিং সুযোগ হাতছাড়া হতে পারে।

- মুভিং এভারেজ কম্বিনেশনের ভুল সেটআপ বাজারের ট্রেন্ড ভুল বুঝতে পারে।

- রিভার্সাল স্ট্র্যাটেজি নিজেই লোকসানের ঝুঁকি বহন করে।

মুভিং এভারেজ প্যারামিটার সামঞ্জস্য করে অথবা এন্ট্রি/এক্সিট লজিক অপ্টিমাইজ করে ঝুঁকি কমানো সম্ভব।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- ভিন্ন ভিন্ন প্যারামিটারের মুভিং এভারেজ কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

- বড় লোকসান এড়াতে স্টপ-লস কৌশল যুক্ত করা।

- সংকেতের গুণমান চিহ্নিত করতে ভলিউম ইন্ডিকেটর যুক্ত করা।

- মেশিন লার্নিং পদ্ধতি ব্যবহার করে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করা।

সারসংক্ষেপ

এই কৌশলটি দ্বৈত ট্রেন্ড বিচার ও মুভিং এভারেজ ইন্ডিকেটর একত্রিত করে, যা শোরগোল সংকেত কার্যকরভাবে ফিল্টার করতে পারে এবং ট্রেডিং সিদ্ধান্তের নির্ভুলতা বাড়াতে পারে। তবে এতে কিছু ঝুঁকিও রয়েছে, তাই স্থিতিশীল লাভের জন্য বাস্তব লাইভ ট্রেডিংয়ে এন্ট্রি/এক্সিট লজিক ক্রমাগত পরীক্ষা ও অপ্টিমাইজ করতে হবে।

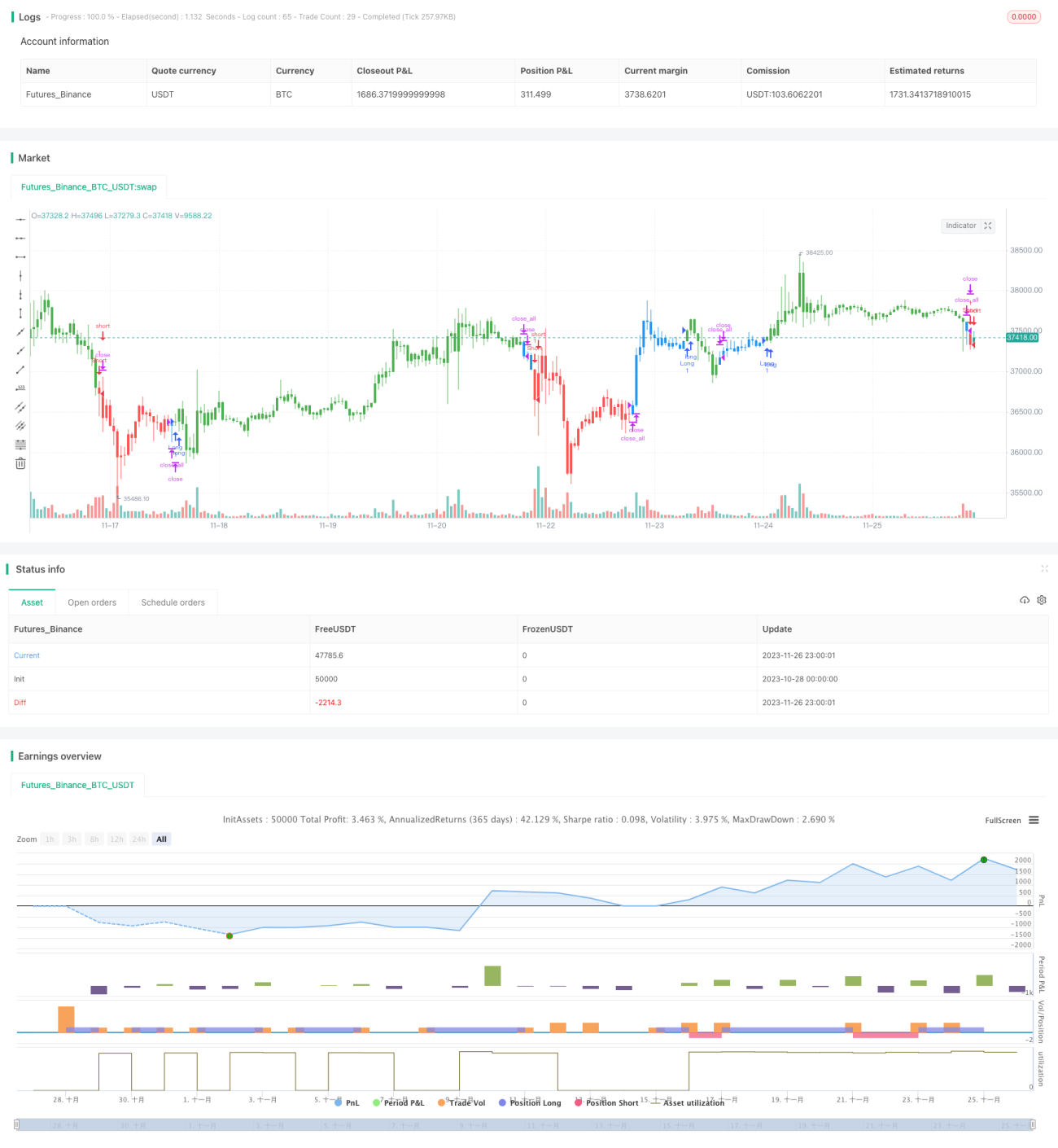

/*backtest

start: 2023-10-28 00:00:00

end: 2023-11-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/06/2019

// This is combo strategies for get - 1