চলমান গড় ও আপেক্ষিক শক্তি সূচক কৌশল

সারসংক্ষেপ

মুভিং এভারেজ রিলেটিভ স্ট্রেংথ ইনডেক্স স্ট্র্যাটেজি (Moving Average Relative Strength Index Strategy) একটি পরিমাণগত ট্রেডিং কৌশল যা ট্রেডিং সিগন্যাল তৈরির জন্য একইসাথে মুভিং এভারেজ এবং রিলেটিভ স্ট্রেংথ ইনডেক্স ব্যবহার করে। এই কৌশলটি মূল্যের মুভিং এভারেজ এবং রিলেটিভ স্ট্রেংথ ইনডেক্সের মান তুলনা করে ট্রেডিং সিগন্যাল তৈরি করে, যার মাধ্যমে বাজারের ট্রেন্ডের সুযোগগুলো কাজে লাগানো যায়।

কৌশলের নীতি

এই কৌশলটি প্রধানত দুটি সূচকের উপর ভিত্তি করে তৈরি:

- সরল মুভিং এভারেজ (SMA): যা মূল্যের গড় ট্রেন্ড প্রতিফলিত করে।

- রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI): যা মূল্যের শক্তি ও দুর্বলতা নির্দেশ করে।

কৌশলটির মূল যুক্তি হলো:

যখন RSI সূচক রেখা মুভিং এভারেজের নিচে থাকে, তখন তা ওভারসোল্ড (অতিবিক্রীত) অঞ্চল হিসেবে বিবেচিত হয়, এবং শেয়ারটি অবমূল্যায়িত বলে ধরে নেওয়া হয়, ফলে ক্রয় সংকেত তৈরি হয়। অন্যদিকে, যখন RSI সূচক রেখা মুভিং এভারেজের উপরে থাকে, তখন তা ওভারবট (অতিখরিদ) অঞ্চল হিসেবে বিবেচিত হয়, এবং শেয়ারটি অতিমূল্যায়িত বলে ধরে নেওয়া হয়, ফলে বিক্রয় সংকেত তৈরি হয়।

অর্থাৎ, মুভিং এভারেজ কিছুটা হলেও একটি শেয়ারের ন্যায্য মূল্য প্রতিফলিত করে, যেখানে RSI সূচক বর্তমানে শেয়ারটির শক্তি ও দুর্বলতা নির্দেশ করে। RSI সূচক মুভিং এভারেজের উপরে বা নিচে থাকার অর্থ হলো, একটি বিপরীতমুখী (রিভার্সাল) হওয়ার সুযোগ রয়েছে।

আরও নির্দিষ্টভাবে বললে, এই কৌশলটি নিম্নলিখিত ধাপে ট্রেডিং সিগন্যাল তৈরি করে:

- শেয়ারের RSI সূচকের মান এবং সরল মুভিং এভারেজ গণনা করা হয়।

- RSI সূচকের মান ও মুভিং এভারেজের মধ্যে সম্পর্কের তুলনা করা হয়।

- যখন RSI সূচক মুভিং এভারেজের ঊর্ধ্বে যায় (ক্রস ওভার), তখন বিক্রয় সংকেত তৈরি হয়।

- যখন RSI সূচক মুভিং এভারেজের নিচে নেমে যায় (ক্রস ডাউন), তখন ক্রয় সংকেত তৈরি হয়।

- ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ লস পয়েন্ট এবং ট্রেইলিং স্টপ (চলমান স্টপ) নির্ধারণ করা হয়।

কৌশলের সুবিধা

এই কৌশলটি মুভিং এভারেজের ট্রেন্ড নির্ণয়ের ক্ষমতা এবং RSI সূচকের ওভারবট ও ওভারসোল্ড নির্ণয়ের ক্ষমতাকে একত্রিত করে, এবং ভিন্ন ভিন্ন সূচকের সুবিধাগুলো কাজে লাগিয়ে বাজারের মোড় ঘুরানোর (টার্নিং পয়েন্ট) মুহূর্তগুলো কার্যকরভাবে সনাক্ত করতে পারে।

প্রধান সুবিধাগুলো হলো:

- মুভিং এভারেজ মূল্যের ট্রেন্ড কার্যকরভাবে নির্দেশ করতে সক্ষম।

- RSI সূচক ওভারবট ও ওভারসোল্ড অবস্থা প্রতিফলিত করতে পারে।

- দ্বৈত সূচকের সমন্বয় বাজারের মোড় ঘুরানোর মুহূর্ত নির্ণয়ের নির্ভুলতা বাড়ায়।

- ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ লস পয়েন্ট নির্ধারণ করা যায়।

কৌশলের ঝুঁকি

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- সূচকের ভুল সংকেত (ফলস সিগন্যাল) উৎপন্ন হওয়ার সম্ভাবনা থাকে, যার ফলে অপ্রয়োজনীয় লোকসান হতে পারে।

- বাজারে তীব্র অস্থিরতার সময় স্টপ লস ভেঙে যেতে পারে, যা বড় ধরনের লোকসানের কারণ হতে পারে।

- প্যারামিটার সঠিকভাবে নির্ধারণ না করলেও কৌশলের কার্যকারিতা প্রভাবিত হয়।

ঝুঁকি নিয়ন্ত্রণের জন্য নিম্নলিখিত উপায়ে অপ্টিমাইজেশন করা যেতে পারে:

- মুভিং এভারেজ এবং RSI-এর প্যারামিটার সমন্বয় করে সূচকের সংকেত আরও নির্ভরযোগ্য করা যায়।

- স্টপ লস পয়েন্ট কিছুটা শিথিল (ঢিলে) করে বারবার স্টপ লস ট্রিগার হওয়া এড়ানো যায়।

- ট্রেইলিং স্টপ বা ডায়নামিক স্টপের মতো পদ্ধতি ব্যবহার করে স্টপ লস আরও নমনীয় করা যায়।

কৌশলের অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটিকে আরও উন্নত করার সম্ভাব্য দিকনির্দেশনাগুলোর মধ্যে রয়েছে:

- বিভিন্ন সময়পর্বের (পিরিয়ড) প্যারামিটার কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

- ভলিউম সূচকের মতো ফিল্টার যুক্ত করে সিগন্যালের নির্ভরযোগ্যতা বাড়ানো।

- স্টপ লস কৌশল অপ্টিমাইজ করে এটিকে আরও গতিশীল ও যুক্তিসঙ্গত করা।

- ডিপ লার্নিংয়ের মতো প্রযুক্তি যুক্ত করে স্বয়ংক্রিয় প্যারামিটার অপ্টিমাইজেশন ব্যবস্থা তৈরি করা।

- পজিশন ম্যানেজমেন্ট মডিউল সংযোজন করে বাজারের অবস্থা অনুযায়ী গতিশীলভাবে পজিশনের আকার নির্ধারণ করা।

প্যারামিটার অপ্টিমাইজেশন, সূচক অপ্টিমাইজেশন এবং রিস্ক ম্যানেজমেন্ট অপ্টিমাইজেশনের মতো পদ্ধতির মাধ্যমে এই কৌশলের স্থিতিশীলতা ও লাভজনকতা ক্রমাগত উন্নত করা সম্ভব।

উপসংহার

মুভিং এভারেজ ও রিলেটিভ স্ট্রেংথ ইনডেক্স কৌশলটি মূল্যের ট্রেন্ড নির্ণয় এবং ওভারবট ও ওভারসোল্ড নির্ণয়ের পদ্ধতি একসাথে ব্যবহার করে বাজারের মোড় ঘুরানোর মুহূর্ত কার্যকরভাবে সনাক্ত করতে এবং বিপরীতমুখী (রিভার্সাল) সুযোগগুলো কাজে লাগাতে পারে। এই কৌশলটি সহজ, ব্যবহারিক, এবং এর ঝুঁকি নিয়ন্ত্রণযোগ্য। এটি একটি ব্যবহারিক পরিমাণগত ট্রেডিং কৌশল। ক্রমাগত অপ্টিমাইজেশনের মাধ্যমে এর থেকে আরও উল্লেখযোগ্য ফলাফল অর্জন করা সম্ভব।

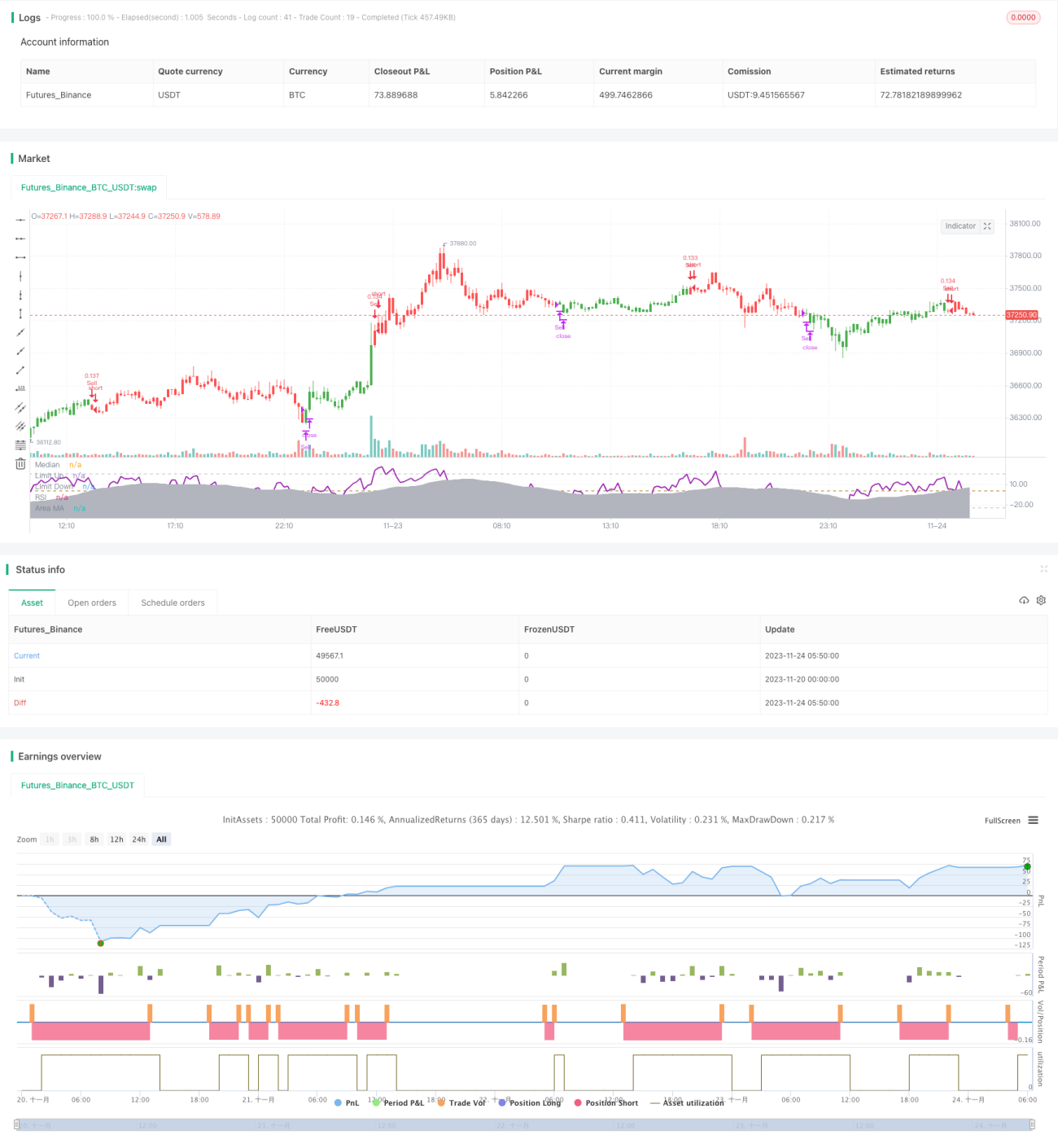

/*backtest

start: 2023-11-20 00:00:00

end: 2023-11-24 06:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "RSI versus SMA", shorttitle = "RSI vs SMA", overlay = false, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, currency = currency.GBP)

- 1