ডাবল সিসিআই কোয়ান্টিটেটিভ কৌশল

সারসংক্ষেপ

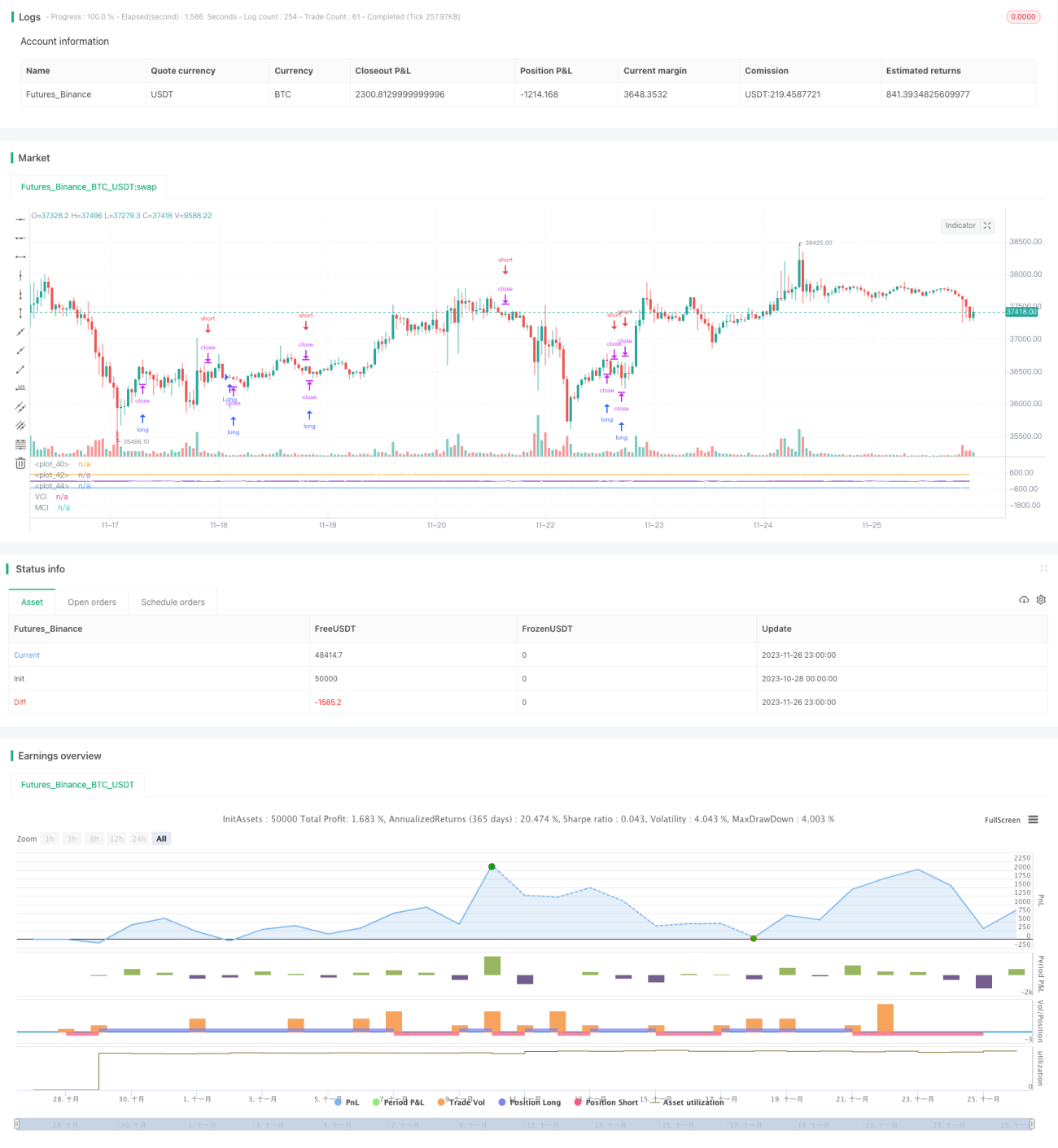

এই কৌশলটি ক্লাসিক্যাল টেকনিক্যাল ইন্ডিকেটর CCI এবং স্ব-উদ্ভাবিত VCI, MCI ডুয়াল ইনডেক্স একত্রিত করে ট্রেডিং সিগন্যাল তৈরি করে, যা একটি সাধারণ কোয়ান্টিটেটিভ ট্রেডিং কৌশল। এটি ভলিউম এবং মূল্যের পরিবর্তনের ট্রেন্ড শনাক্ত করে বর্তমান বাজারের প্রধান ট্রেডিং দিক এবং শক্তি নির্ধারণ করে, যার ফলে ট্রেডিং সিগন্যাল তৈরি হয়। এটি ক্রিপ্টোকারেন্সি, ফরেক্স এবং স্টক সহ বিভিন্ন আর্থিক যন্ত্রে ব্যাপকভাবে প্রয়োগ করা যেতে পারে।

কৌশলের নীতি

- ohlc4 মুভিং এভারেজ গণনা করে এবং cci ইন্ডিকেটরের সাথে যুক্ত করে মূল্য মূল্যায়ন করা;

- obv ইন্ডিকেটর গণনা করে অর্থ প্রবাহ পরিমাপ করা;

- VCI ইনডেক্স গণনা করা, অর্থাৎ obv ইন্ডিকেটরের ভ্যারিয়েন্সের মাধ্যমে অর্থ প্রবাহের বণ্টন পরিমাপ করা;

- MCI ইনডেক্স গণনা করা, অর্থাৎ মূল্যের ভ্যারিয়েন্সের মাধ্যমে মূল্য বণ্টন পরিমাপ করা;

- VCI এবং MCI ইনডেক্সের তুলনা করে বাজারের ক্রয়-বিক্রয় অবস্থা নির্ধারণ করা:

- VCI > MCI, ক্রেতার ইচ্ছা শক্তিশালী;

- VCI < MCI, বিক্রেতার ইচ্ছা শক্তিশালী;

- VCI এবং MCI-এর তুলনার ভিত্তিতে লং এবং শর্ট সিগন্যাল তৈরি করা;

সুবিধার বিশ্লেষণ

- এই কৌশলটি মূল্য, ট্রেডিং ভলিউম এবং অর্থ প্রবাহ সহ একাধিক মাত্রা বিবেচনা করে বাজারের ক্রয়-বিক্রয় অবস্থা নির্ধারণ করে, ফলে সিগন্যাল তুলনামূলকভাবে নির্ভুল হয়;

- VCI এবং MCI ডায়নামিক স্ট্যান্ডার্ড ডেভিয়েশনের মাধ্যমে গণনা করা হয়, যা বাজারের রিয়েল-টাইম পরিবর্তনের সাথে খাপ খাইয়ে নিতে সক্ষম;

- কৌশলের প্যারামিটারগুলি ব্যাপক ব্যাকটেস্টিং ও অপ্টিমাইজেশনের মাধ্যমে তৈরি, যার ফলে শক্তিশালী স্থিতিশীলতা রয়েছে;

ঝুঁকি বিশ্লেষণ

- মূল্য এবং ভলিউম ইন্ডিকেটরের গণনায় ল্যাগ থাকে, হঠাৎ ঘটনা পূর্বে ধরা যায় না;

- একটি একক কৌশল জটিল এবং পরিবর্তনশীল বাজারের পরিস্থিতি সম্পূর্ণরূপে কভার করতে পারে না;

- অন্যান্য সহায়ক ইন্ডিকেটরের সাথে একত্রে ব্যবহার করা প্রয়োজন, এককভাবে বাজার বিচার করা যায় না;

অপ্টিমাইজেশনের দিকনির্দেশনা

- ডিপ লার্নিং ইত্যাদি পূর্বাভাস মডেল একত্রিত করে সিগন্যাল নির্ধারণের নির্ভুলতা বৃদ্ধি করা;

- স্টপ লস ইত্যাদি ঝুঁকি নিয়ন্ত্রণ মডিউল যোগ করে কৌশলের স্থিতিশীলতা বৃদ্ধি করা;

- বিভিন্ন প্যারামিটার কম্বিনেশন চেষ্টা করে নির্দিষ্ট বাজারে প্রয়োগযোগ্যতা পরীক্ষা করা;

সারসংক্ষেপ

এই কৌশলটি ডুয়াল CCI ইনডেক্সের তুলনার মাধ্যমে ট্রেডিং সিগন্যাল তৈরি করে, মূল্য এবং ভলিউম সহ একাধিক বিষয় বিবেচনা করে বাজারের ক্রয়-বিক্রয় শক্তি মূল্যায়ন করে। এটি একটি সাধারণ এবং কার্যকর কোয়ান্টিটেটিভ ট্রেডিং কৌশল। তবুও, সর্বাধিক কার্যকারিতা অর্জনের জন্য এটিকে অন্যান্য সহায়ক সরঞ্জামের সাথে একত্রে ব্যবহার করতে হবে। প্রয়োগের পরিধি বাড়াতে এবং ঝুঁকি কমাতে আরও অপ্টিমাইজেশন প্রয়োজন।

- 1