TSI ও CCI-ভিত্তিক হল মুভিং এভারেজ ট্রেন্ড ফলোয়িং কৌশল

সংক্ষিপ্ত বিবরণ

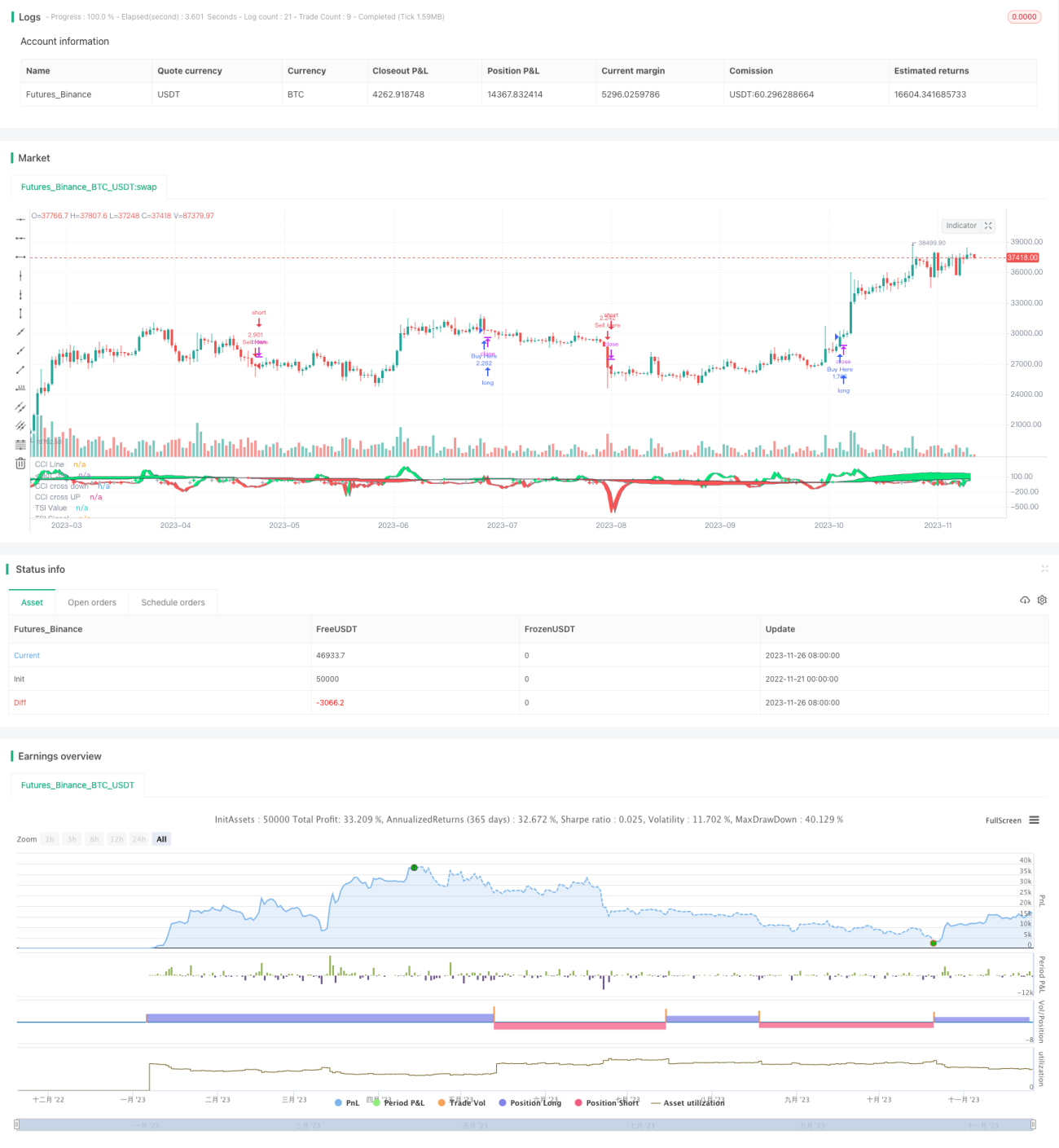

এই কৌশলটি তিনটি সূচক—রিলেটিভ স্ট্রেংথ ইনডেক্স (TSI), কমোডিটি চ্যানেল ইনডেক্স (CCI) এবং হাল মুভিং এভারেজ (Hull MA)—একত্রিত করে একটি ট্রেন্ড ফলোয়িং ট্রেডিং কৌশল তৈরি করে। এটি 1 ঘন্টা বা তার বেশি সময় ফ্রেমে যেকোনো ট্রেডিং যন্ত্রের জন্য দীর্ঘমেয়াদী ট্রেন্ড ট্র্যাকিং করতে পারে।

কৌশলের নীতি

এই কৌশলটি প্রধানত TSI এবং CCI দুটি সূচকের মাধ্যমে বাজারের ট্রেন্ড এবং ওভারবট/ওভারসোল্ড পরিস্থিতি বিচার করে, এবং Hull MA-র মাধ্যমে মূল্যের মধ্যবর্তী ট্রেন্ড নির্ধারণ করে। এই তিনটি সূচকের সমন্বয়ে পজিশন তৈরির মৌলিক শর্ত গঠিত হয়।

নির্দিষ্টভাবে, যখন TSI-র দ্রুত রেখা ধীর রেখাকে উপরের দিকে অতিক্রম করে এবং CCI সূচক +20 এর উপরে উঠে আসে এবং n1 বৃদ্ধি পায়, তখন লং পজিশন নেওয়া হয়; যখন TSI-র দ্রুত রেখা ধীর রেখাকে নিচের দিকে অতিক্রম করে এবং CCI সূচক -20 এর নিচে নেমে যায় এবং n1 হ্রাস পায়, তখন শর্ট পজিশন নেওয়া হয়। Hull MA মধ্যবর্তী ট্রেন্ড ফিল্টার করতে ব্যবহৃত হয়—শুধুমাত্র যখন মূল্য Hull MA-র নিচে থাকে তখন লং করা হয়, এবং যখন মূল্য Hull MA-র উপরে থাকে তখন শর্ট করা হয়।

এইভাবে বিভিন্ন সময়কালের সূচকের নিশ্চিতকরণের মাধ্যমে মিথ্যা ব্রেকআউট কার্যকরভাবে ফিল্টার করা যায় এবং মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ড ট্র্যাক করা যায়।

সুবিধার বিশ্লেষণ

এটি একটি অপেক্ষাকৃত স্থিতিশীল এবং কার্যকরী ট্রেন্ড ফলোয়িং কৌশল, যার প্রধান সুবিধাগুলি নিম্নরূপ:

-

TSI ব্যবহার করে দীর্ঘমেয়াদী ট্রেন্ডের দিক নির্ধারণ আরও নির্ভরযোগ্য, স্বল্পমেয়াদী বাজারের শব্দে বাধা এড়ানো যায়;

-

CCI সূচকের সংযোজন ওভারবট/ওভারসোল্ড ঘটনা নিশ্চিত করতে এবং কিছু মিথ্যা সংকেত ফিল্টার করতে সাহায্য করে;

-

Hull MA-র বিচার এন্ট্রি পয়েন্টকে আরও নির্ভুল করে তোলে, লাভের সম্ভাবনা উল্লেখযোগ্যভাবে বাড়ায়;

-

বিভিন্ন প্যারামিটার সূচকের সংহতি সংকেতের নির্ভরযোগ্যতা বাড়াতে পারে এবং হস্তক্ষেপের সম্ভাবনা কমাতে পারে।

-

কৌশলের প্যারামিটার সেটিং নমনীয়, যা বিভিন্ন বাজার চক্রের অপ্টিমাইজেশনের সাথে খাপ খাইয়ে নিতে পারে।

ঝুঁকি বিশ্লেষণ

যদিও এই কৌশলটি তুলনামূলকভাবে স্থিতিশীল, তবুও কিছু নির্দিষ্ট ঝুঁকি রয়েছে যা লক্ষ্য করা প্রয়োজন:

-

বাজারে তীব্র বিপরীতমুখী পরিবর্তন ঘটতে পারে, যা দ্রুত স্টপ লস করতে না পারলে বড় ক্ষতির কারণ হতে পারে;

-

TSIDiff এবং CCI উভয় সূচকেই মিথ্যা সংকেত এবং বিলম্ব দেখা দিতে পারে, ফলে কিছু এন্ট্রি পয়েন্ট মিস হতে পারে;

-

প্যারামিটার সেটিং ঠিকমতো না হলে ট্রেডিং ফ্রিকোয়েন্সি খুব বেশি হতে পারে বা সংকেতের গুণমান কমে যেতে পারে।

প্রতিকার:

-

উপযুক্তভাবে স্টপ লস পয়েন্ট সামঞ্জস্য করে প্রতি ট্রেডে ক্ষতি নিয়ন্ত্রণ করা;

-

প্রয়োজনে অন্যান্য সূচকের সাথে মিলিয়ে নিশ্চিতকরণ করে সংকেতের সঠিকতা বাড়ানো;

-

বাজার অনুযায়ী প্যারামিটার সামঞ্জস্য করে কৌশল স্থিতিশীল রাখা।

অপ্টিমাইজেশনের দিকনির্দেশনা

কৌশলটি নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

-

বিভিন্ন প্যারামিটার সূচকের সংমিশ্রণ পরীক্ষা করে সেরা মিলিত সূচক খুঁজে বের করা;

-

মেশিন লার্নিং অ্যালগরিদম যুক্ত করে প্যারামিটারের স্বয়ংক্রিয় অপ্টিমাইজেশন অর্জন করা;

-

অর্থ ব্যবস্থাপনা মডিউল যোগ করে লাভ আরও স্থিতিশীল করা;

-

আরও বেশি ফিল্টার যুক্ত করে কৌশলের জয়ের হার উন্নত করা।

এগুলিই ভবিষ্যতের অপ্টিমাইজেশনের মূল বিষয় হবে।

সারসংক্ষেপ

এই কৌশলটি TSI, CCI এবং Hull MA তিনটি সূচকের সমন্বয়ে একটি তুলনামূলকভাবে স্থিতিশীল এবং কার্যকরী ট্রেন্ড ফলোয়িং কৌশল গঠন করে। এটি একাধিক সময় ফ্রেমের সূচকের সুবিধা সফলভাবে প্রয়োগ করে, সংকেতের গুণমান উন্নত করে। পরবর্তী পদক্ষেপে প্যারামিটার অপ্টিমাইজেশন, ফিল্টার শক্তিশালীকরণ ইত্যাদির মাধ্যমে কৌশলের স্থিতিশীলতা এবং লাভজনকতা আরও বাড়ানো হবে।

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="TSI CCI Hull", shorttitle="TSICCIHULL", default_qty_type=strategy.percent_of_equity, default_qty_value=100, calc_on_order_fills= false, calc_on_every_tick=true, pyramiding=0)

long = input(title="Long Length", type=input.integer, defval=50)- 1