এক মেঘ চাঁদ ভেদ দ্বৈত তারা স্বর্ণ শোষণ কৌশল

সারসংক্ষেপ

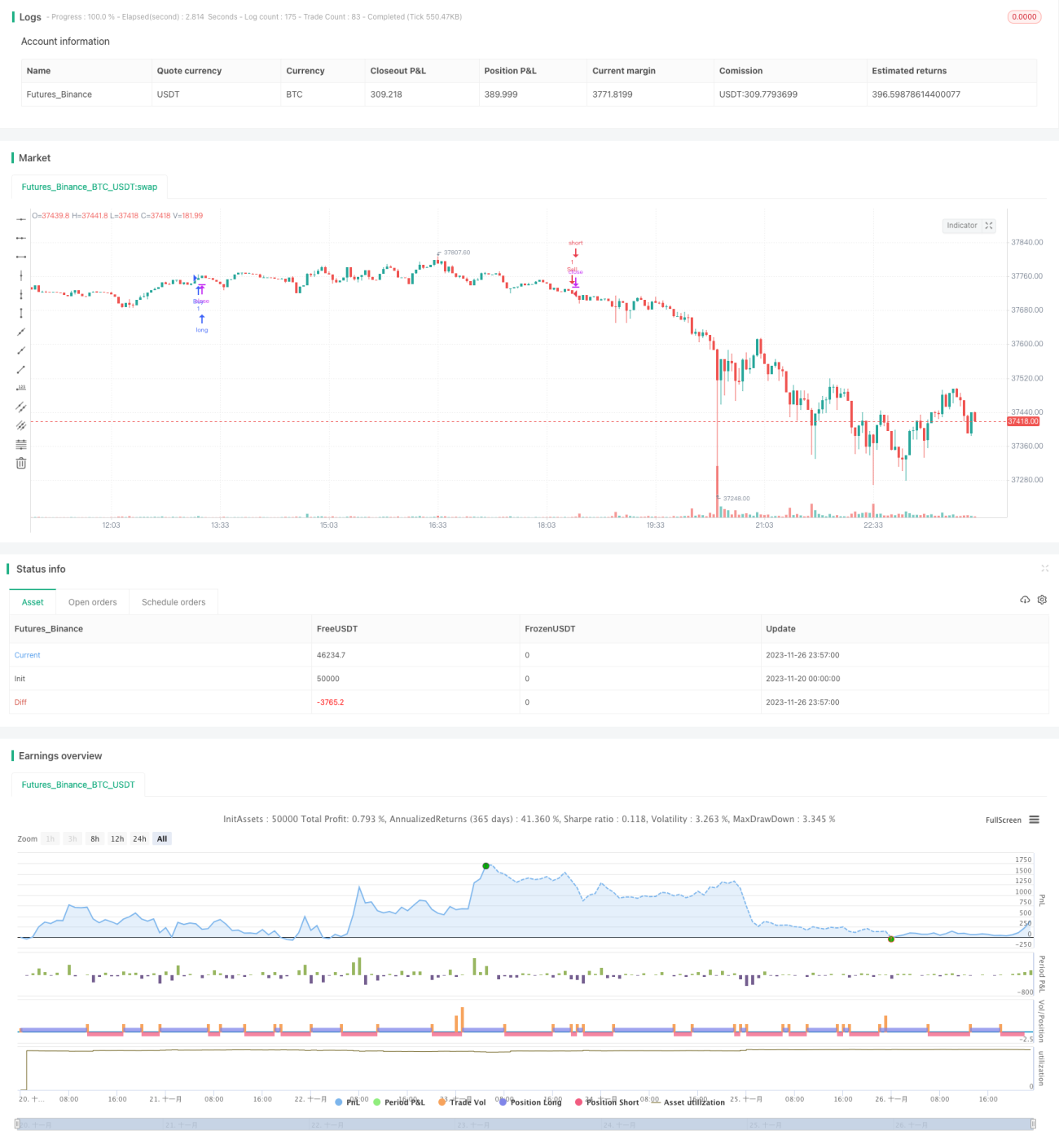

ইচিমোকু ক্লাউড চন্দ্র-নক্ষত্র স্বর্ণ আকর্ষণ কৌশলটি একটি পরিমাণগত ট্রেডিং কৌশল যা বাজার প্রযুক্তিগত বিশ্লেষণ সূচক ইচিমোকু ক্লাউড এবং রেঞ্জ ফিল্টারিংকে একত্রিত করে। এই কৌশলটি বাজারের প্রবণতা এবং গুরুত্বপূর্ণ সমর্থন ও প্রতিরোধ স্তর নির্ধারণের পাশাপাশি ক্যান্ডেলস্টিক প্যাটার্ন ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করে। একই সাথে, ট্রেডিং ফ্রিকোয়েন্সি এবং ঝুঁকি নিয়ন্ত্রণে রেঞ্জ ফিল্টারিং যুক্ত করা হয়।

কৌশলের মূলনীতি

কৌশলটি মূলত ইচিমোকু ক্লাউড সূচক এবং ক্যান্ডেলস্টিক প্যাটার্নের উপর ভিত্তি করে বাজারের গতিবিধি নির্ধারণ করে। ইচিমোকু ক্লাউডে টেনকান-সেন, কিজুন-সেন এবং ক্লাউড লাইন রয়েছে; এগুলোর ক্রস সম্পর্ক বাজারের প্রবণতা নির্দেশ করে এবং ক্লাউড লাইন সমর্থন ও প্রতিরোধ স্তর হিসেবে কাজ করে। এই কৌশলে বিভিন্ন প্যারামিটার সংমিশ্রণ ব্যবহার করে ইচিমোকু লাইনের সংবেদনশীলতা সামঞ্জস্য করা হয়। এছাড়া, কৌশলে প্যাটার্ন শনাক্তকরণের মাধ্যমে টেনকান-সেন কিজুন-সেন অতিক্রম করলে ক্রয় সিগন্যাল এবং নীচে নামলে বিক্রয় সিগন্যাল তৈরি হয়।

অধিকন্তু, কৌশলে তারিখ রেঞ্জ ফিল্টারিং প্রয়োগ করা হয়; শুধুমাত্র নির্দিষ্ট তারিখের মধ্যে লেনদেন করা হয়, যা ট্রেডিং ফ্রিকোয়েন্সি নিয়ন্ত্রণে সহায়তা করে। পাশাপাশি স্টপ-লস সেটিং ঝুঁকি কমাতে পারে; যখন দাম প্রতিকূল দিকে যায়, তখন স্টপলস অপশন ক্ষতি রোধ করে।

সুবিধা বিশ্লেষণ

- ইচিমোকু ক্লাউড সূচক ব্যবহার করে বাজারের গতিবিধি নির্ধারণ, সূচক প্যারামিটার সংবেদনশীলতা পরিবর্তনযোগ্য

- ক্যান্ডেলস্টিক প্যাটার্ন শনাক্তকরণ, ট্রেডিং সিগন্যাল সুস্পষ্ট

- তারিখ রেঞ্জ ফিল্টারিং সেটিং ট্রেডিং ফ্রিকোয়েন্সি নিয়ন্ত্রণ করতে পারে

- স্টপ-লস সেটিং সময়মতো ক্ষতি কমানো এবং ঝুঁকি হ্রাস করে

ঝুঁকি বিশ্লেষণ

- ইচিমোকু ক্লাউড সূচকে দেরি থাকে, দ্রুত পরিবর্তনশীল প্রবণতা মিস হতে পারে

- তারিখ রেঞ্জ ফিল্টারিং কিছু ট্রেডিং সুযোগ হারাতে পারে

- অনুপযুক্ত স্টপ-লস সেটিং ক্ষতি বাড়িয়ে দিতে পারে

ইচিমোকু ক্লাউড প্যারামিটার সামঞ্জস্য, তারিখ রেঞ্জ অপ্টিমাইজেশন, স্টপ-লস পয়েন্ট সংশোধন ইত্যাদি পদ্ধতির মাধ্যমে ঝুঁকি উন্নত ও নিয়ন্ত্রণ করা যায়।

অপ্টিমাইজেশন দিকনির্দেশনা

- বিভিন্ন প্যারামিটার সংমিশ্রণ পরীক্ষা করে সেরা ইচিমোকু ক্লাউড কনফিগারেশন নির্বাচন করা যেতে পারে

- অন্যান্য সূচকের সাথে সমন্বয় করে ইচিমোকু ক্লাউডের দেরির সমস্যা এড়ানো যায়

- ব্যাকটেস্টিংয়ের মাধ্যমে তারিখ রেঞ্জ সেটিং অপ্টিমাইজ করা যেতে পারে

- শর্তসাপেক্ষ ডায়নামিক স্লিপেজ স্টপ-লস প্রয়োগ করা যেতে পারে

সারসংক্ষেপ

ইচিমোকু ক্লাউড চন্দ্র-নক্ষত্র স্বর্ণ আকর্ষণ কৌশলটি ইচিমোকু ক্লাউড সূচক, ক্যান্ডেলস্টিক শনাক্তকরণ, রেঞ্জ ফিল্টারিং ইত্যাদি পদ্ধতি সমন্বিতভাবে ব্যবহার করে বাজারের গতিবিধি নির্ধারণ করে, যা প্রবণতার দিকটি স্পষ্টভাবে বুঝতে সহায়তা করে। প্যারামিটার সামঞ্জস্য, ঝুঁকি নিয়ন্ত্রণ ইত্যাদি মাধ্যমে ভাল কৌশল ফলাফল পাওয়া যেতে পারে। তবে ইচিমোকু ক্লাউডের দেরির সমস্যা লক্ষ্য রাখতে হবে এবং ক্রমাগত অপ্টিমাইজেশন ও সমন্বয় প্রয়োজন।

- 1