বন্ধ বুলিশ মোমবাতি কৌশল

সারাংশ

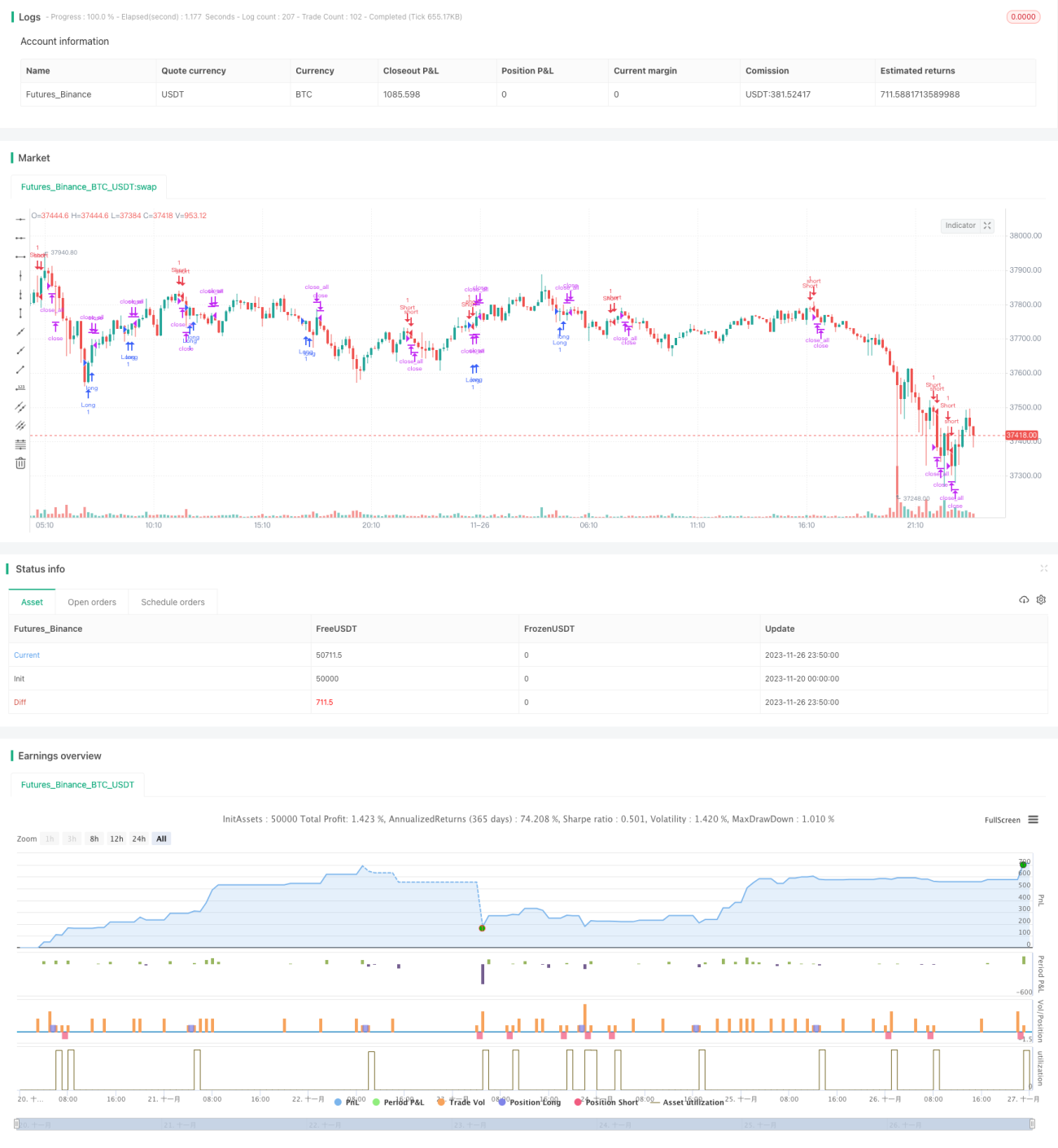

বদ্ধ বুলিশ ক্যান্ডেল কৌশল হল একটি ক্যান্ডেলস্টিক প্যাটার্ন-ভিত্তিক কোয়ান্টিটেটিভ ট্রেডিং কৌশল। এই কৌশলটি "বদ্ধ বুলিশ ক্যান্ডেল" প্যাটার্ন শনাক্ত করে ক্রয়/বিক্রয় সংকেত খুঁজে বের করে।

কৌশলের নীতি

এই কৌশলের মূল নীতি হল: যখন বর্তমান ক্যান্ডেলটি একটি বিয়ারিশ ক্যান্ডেল, পূর্ববর্তী ক্যান্ডেলটি বুলিশ ক্যান্ডেল, এবং বর্তমান ক্যান্ডেলের সর্বনিম্ন মূল্য পূর্ববর্তী ক্যান্ডেলের সর্বনিম্ন মূল্যের চেয়ে বেশি, এবং বর্তমান ক্যান্ডেলের সর্বোচ্চ মূল্য পূর্ববর্তী ক্যান্ডেলের সর্বোচ্চ মূল্যের চেয়ে কম হয়, তখন একটি "বদ্ধ বুলিশ ক্যান্ডেল" প্যাটার্ন তৈরি হয়। এর মানে দাম একটি বদ্ধ ঊর্ধ্বমুখী স্থান তৈরি করেছে, যা ইঙ্গিত দেয় যে ষাঁড়ের শক্তি শেষ হয়ে আসছে – এটি একটি বিক্রয় সংকেত। বিপরীতভাবে, যখন একটি "বদ্ধ বিয়ারিশ ক্যান্ডেল" তৈরি হয়, তখন একটি ক্রয় সংকেত উৎপন্ন হয়।

এখানে ক্যান্ডেলের বডির গড় মান স্টপ-লস রেখা হিসাবে ব্যবহৃত হয়। যখন বডি স্টপ-লস রেখার অর্ধেকের চেয়ে বড় হয়, তখন স্টপ-লস কার্যকর হয়।

সুবিধা বিশ্লেষণ

বদ্ধ বুলিশ ক্যান্ডেল কৌশলের প্রধান সুবিধাগুলি হল:

- সহজ এবং যুক্তিসঙ্গত ক্যান্ডেল প্যাটার্নের উপর ভিত্তি করে, বোঝা এবং বাস্তবায়ন করা সহজ।

- এটি কম হাতবদল হওয়া রেঞ্জ ব্রেকআউট শনাক্ত করতে পারে। যখন লাভের পরিধি সংকুচিত হয়ে "বদ্ধ বুলিশ ক্যান্ডেল" তৈরি হয়, তখন ষাঁড়ের শক্তি শেষ হওয়ার পথে – এটি একটি উপযুক্ত বিক্রয় পয়েন্ট।

- ঝুঁকি নিয়ন্ত্রণের জন্য স্পষ্ট স্টপ-লস মেকানিজম রয়েছে।

ঝুঁকি বিশ্লেষণ

বদ্ধ বুলিশ ক্যান্ডেল কৌশলের কিছু ঝুঁকিও রয়েছে:

- মনিটরিং ফ্রিকোয়েন্সি কম, যা সেরা ক্রয়/বিক্রয় পয়েন্ট মিস করতে পারে। ছোট সময়ফ্রেমের ক্যান্ডেলের জন্য এটি কার্যকর নয়।

- মিথ্যা বুলিশ ক্যান্ডেল বা মিথ্যা বিয়ারিশ ক্যান্ডেল ভুল সংকেত দিতে পারে। ফিল্টার করার জন্য ভলিউমের মতো সূচক যুক্ত করা প্রয়োজন।

- শুধুমাত্র ক্যান্ডেল প্যাটার্নের উপর ভিত্তি করে, অন্যান্য প্রযুক্তিগত সূচক এবং মৌলিক বিষয়গুলির সমন্বিত বিচার না থাকায় কিছুটা অন্ধতা রয়েছে।

এই ঝুঁকি কমাতে, ভলিউমের শর্ত যুক্ত করা, বা মুভিং এভারেজের মতো অন্যান্য সূচকের সাথে সমন্বয় করে বাজারের গতিপথ নির্ধারণের কথা বিবেচনা করা যেতে পারে। বাজারের ওঠানামার মাত্রা অনুযায়ী স্টপ-লস রেখা গতিশীলভাবে সামঞ্জস্য করাও সম্ভব।

অপ্টিমাইজেশনের দিকনির্দেশনা

বদ্ধ বুলিশ ক্যান্ডেল কৌশল নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- ভলিউমের শর্ত যুক্ত করা। ভলিউমের তীব্র বৃদ্ধি প্রায়শই ট্রেন্ড রিভার্সালের ইঙ্গিত দেয়।

- স্টপ-লস শর্ত সামঞ্জস্য করা। বাজারের ওঠানামার মাত্রা এবং ঝুঁকি গ্রহণের ইচ্ছা অনুযায়ী স্টপ-লস রেখা গতিশীলভাবে সামঞ্জস্য করা যেতে পারে।

- মাল্টি-টাইমফ্রেম সমন্বয়। একাধিক টাইমফ্রেমে গুরুত্বপূর্ণ সাপোর্ট লেভেলের কাছাকাছি বুলিশ ক্যান্ডেলের বিক্রয় পয়েন্ট শনাক্ত করা।

- অন্যান্য প্রযুক্তিগত সূচকের সাথে সমন্বয়। যেমন, সামগ্রিক ট্রেন্ড নির্ধারণের জন্য মুভিং এভারেজ সিস্টেম যুক্ত করা, অথবা ক্রয়/বিক্রয় পয়েন্ট আগে থেকেই নির্ধারণের জন্য কিছু ভবিষ্যদ্বাণীমূলক সূচক অন্তর্ভুক্ত করা।

সারসংক্ষেপ

বদ্ধ বুলিশ ক্যান্ডেল কৌশল একটি ক্যান্ডেল প্যাটার্ন-ভিত্তিক কোয়ান্ট কৌশল হিসেবে সহজবোধ্য এবং বাস্তবায়নযোগ্য হওয়ার সুবিধা রাখে এবং কার্যকরভাবে কিছু ক্রয়/বিক্রয় সংকেত শনাক্ত করতে পারে। তবে এতে কিছু সীমাবদ্ধতাও রয়েছে, যেমন ভুল সংকেত তৈরি হওয়ার সম্ভাবনা এবং অপেক্ষাকৃত বেশি অন্ধতা। এই সমস্যাগুলোই কৌশলটির অপ্টিমাইজেশনের দিক নির্দেশ করে। ভলিউম, মাল্টি-টাইমফ্রেম বিশ্লেষণ, এবং অন্যান্য প্রযুক্তিগত সূচক ব্যবহার করে সমন্বিত বিচার করলে কৌশলটির কার্যকারিতা আরও বাড়ানো সম্ভব।

- 1