দ্রুত RSI বিপরীতমুখী কৌশল

এখানে আমি আপনার প্রদত্ত কোড এবং প্রয়োজনীয়তা অনুসারে লেখা SEO নিবন্ধটি দিচ্ছি, যাতে রয়েছে কৌশলের নাম, সারসংক্ষেপ, কৌশলের নীতি, সুবিধা বিশ্লেষণ, ঝুঁকি বিশ্লেষণ, অপ্টিমাইজেশনের দিকনির্দেশনা এবং সারসংক্ষেপ ইত্যাদি অংশ:

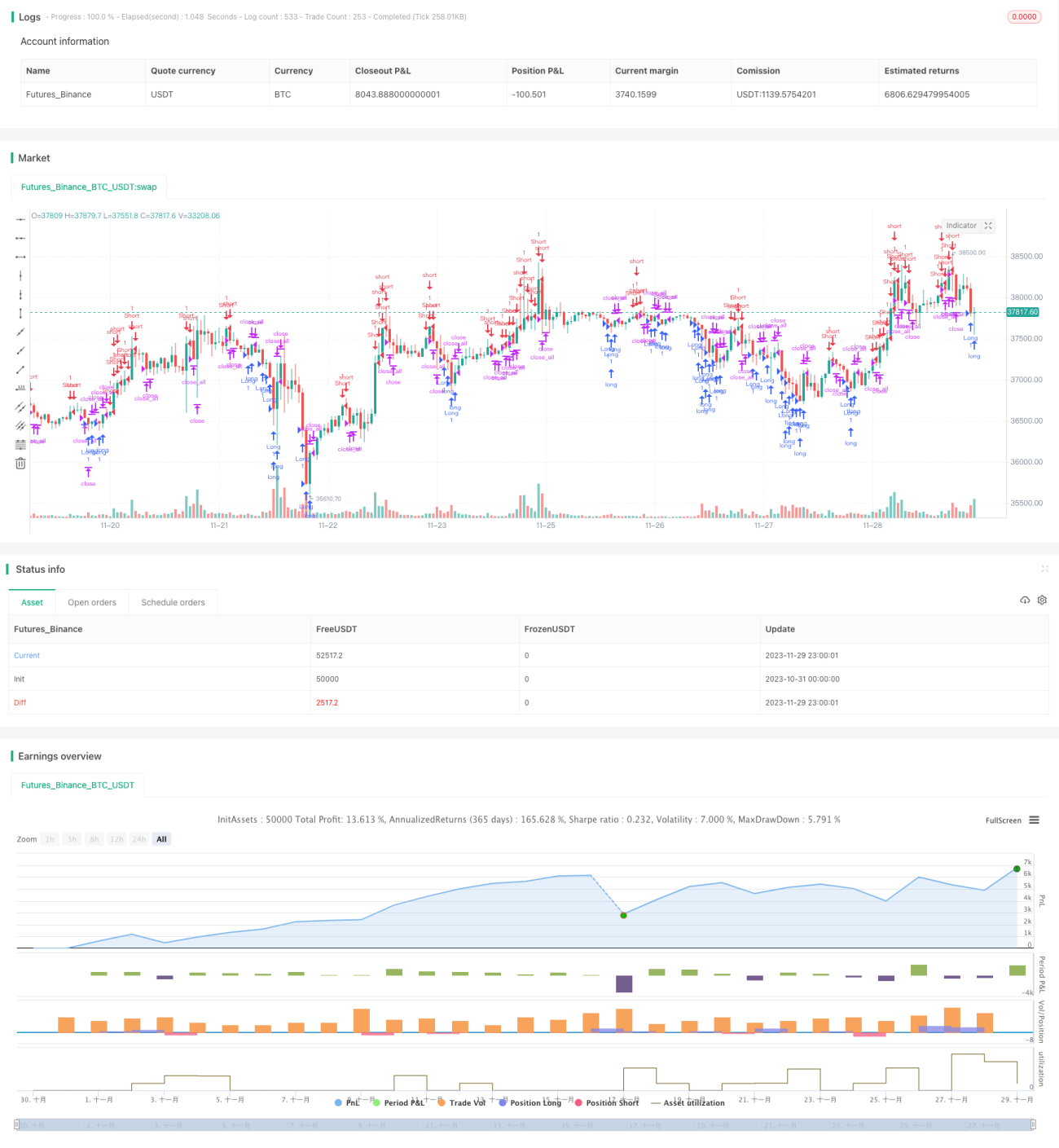

সারসংক্ষেপ

এই কৌশলটি একটি দ্রুত RSI বিপরীতমুখী ট্রেডিং কৌশল, যার মূল ধারণা হলো যখন RSI সূচক অতিরিক্ত কেনা বা অতিরিক্ত বিক্রি হয়, তখন স্বল্পমেয়াদী বিপরীতমুখী সুযোগ নির্ধারণ করা। এটি 3-দিনের RSI সূচক হিসেবে ব্যবহার করে অতিরিক্ত কেনা/বিক্রি নির্ণয় করে এবং 30-দিনের চলমান গড়ের সাথে মিলিয়ে ব্রেকআউট সংকেত নির্ধারণ করে, অতিরিক্ত কেনা/বিক্রি বিপরীত হলে পজিশন খোলে।

কৌশলের নীতি

এই কৌশলটি দুটি সূচক ব্যবহার করে:

- 3-দিনের RSI সূচক অতিরিক্ত কেনা/বিক্রি নির্ণয় করে।

- 30-দিনের চলমান গড় বিপরীতমুখী সংকেতের শক্তি নির্ধারণ করে। যখন বিপরীতমুখী K-লাইন দেহ 30-দিনের চলমান গড়ের অর্ধেকের বেশি হয়, তখন এটি প্রবেশ সংকেত হিসেবে কাজ করে।

নির্দিষ্ট ট্রেডিং নিয়ম:

মাল্টি সিগন্যাল: RSI সূচক নিম্ন স্তরের চেয়ে কম (ডিফল্ট 25) এবং বর্তমান K-লাইন দেহ 30-দিনের চলমান গড়ের অর্ধেকের বেশি, তাহলে লং (ক্রয়) করবেন।

শর্ট সিগন্যাল: RSI সূচক উচ্চ স্তরের চেয়ে বেশি (ডিফল্ট 75) এবং বর্তমান K-লাইন দেহ 30-দিনের চলমান গড়ের অর্ধেকের বেশি, তাহলে শর্ট (বিক্রয়) করবেন।

স্টপ লস সিগন্যাল: লং পজিশনে থাকাকালে RSI সূচক উচ্চ স্তর অতিক্রম করলে, অথবা শর্ট পজিশনে থাকাকালে RSI সূচক নিম্ন স্তর অতিক্রম করলে, এবং একই সাথে K-লাইন দেহ 30-দিনের চলমান গড়ের অর্ধেকের বেশি হলে, পজিশন বন্ধ করবেন।

সুবিধা বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

- স্বল্প সময়ের RSI ব্যবহার করে অতিরিক্ত কেনা/বিক্রি নির্ধারণ করা, যা দ্রুত স্বল্পমেয়াদী বিপরীতমুখী সুযোগ ধরা সম্ভব করে।

- চলমান গড়ের ফিল্টার যুক্ত করে সংকেতের নির্ভরযোগ্যতা বৃদ্ধি করে, অস্থির বাজারে ফাঁদে পড়া এড়ায়।

- ড্রডাউন নিয়ন্ত্রণযোগ্য, সর্বোচ্চ ড্রডাউন খুব বেশি হবে না।

- পজিশন নিয়ন্ত্রণের নিয়ম স্পষ্ট, ঘন ঘন পজিশন খোলা হয় না।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত ঝুঁকিও রয়েছে:

- বিপরীতমুখীতা ব্যর্থ হওয়ার ঝুঁকি। অতিরিক্ত কেনা/বিক্রি সবসময় বিপরীত হয় না।

- ট্রেন্ডের বাজারে বিপরীত দিকে কাজ করার কারণে ক্ষতির ঝুঁকি।

- দেহ ফিল্টারের শর্ত খুব কঠোর, ফলে প্রবেশের সুযোগ সহজেই হাতছাড়া হতে পারে।

- প্যারামিটার সংবেদনশীলতা বেশি, RSI সময়কাল এবং দেহ সময়কাল সমন্বয় প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- RSI প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম সময়কাল খুঁজে বের করা।

- চলমান গড় প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম দেহ ফিল্টার সময়কাল খুঁজে বের করা।

- স্টপ লস কৌশল যোগ করা, যেমন মুভিং স্টপ লস, ট্রেলিং স্টপ লস ইত্যাদি, প্রতি ট্রেডে ক্ষতি নিয়ন্ত্রণ করতে।

- ট্রেন্ড নির্ধারণের নিয়ম যোগ করা, বিপরীত দিকে ট্রেড করা এড়াতে।

সারসংক্ষেপ

সামগ্রিকভাবে এই কৌশলটি একটি স্বল্পমেয়াদী বিপরীতমুখী RSI কৌশল, যা দ্রুত RSI-এর মাধ্যমে অতিরিক্ত কেনা/বিক্রি নির্ধারণ করে বিপরীতমুখীতা ধরে এবং চলমান গড়ের দেহ ফিল্টার দ্বারা নিশ্চিত করে। এতে ড্রডাউন নিয়ন্ত্রণযোগ্য, পজিশন নিয়ন্ত্রণ স্পষ্ট, স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত, তবে বিপরীতমুখীতা ব্যর্থতা এবং বিপরীত দিকে ট্রেড করার ঝুঁকি লক্ষ্য রাখতে হবে। প্যারামিটার অপ্টিমাইজেশন, স্টপ লস এবং ট্রেন্ড নির্ধারণের মাধ্যমে উন্নতি করা যেতে পারে।

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.0", shorttitle = "Fast RSI str 1.0", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1