প্রথম সুযোগে লাভের মুভিং এভারেজ প্রারম্ভিক বিকেল প্রস্থান কৌশল

সংক্ষিপ্ত বিবরণ

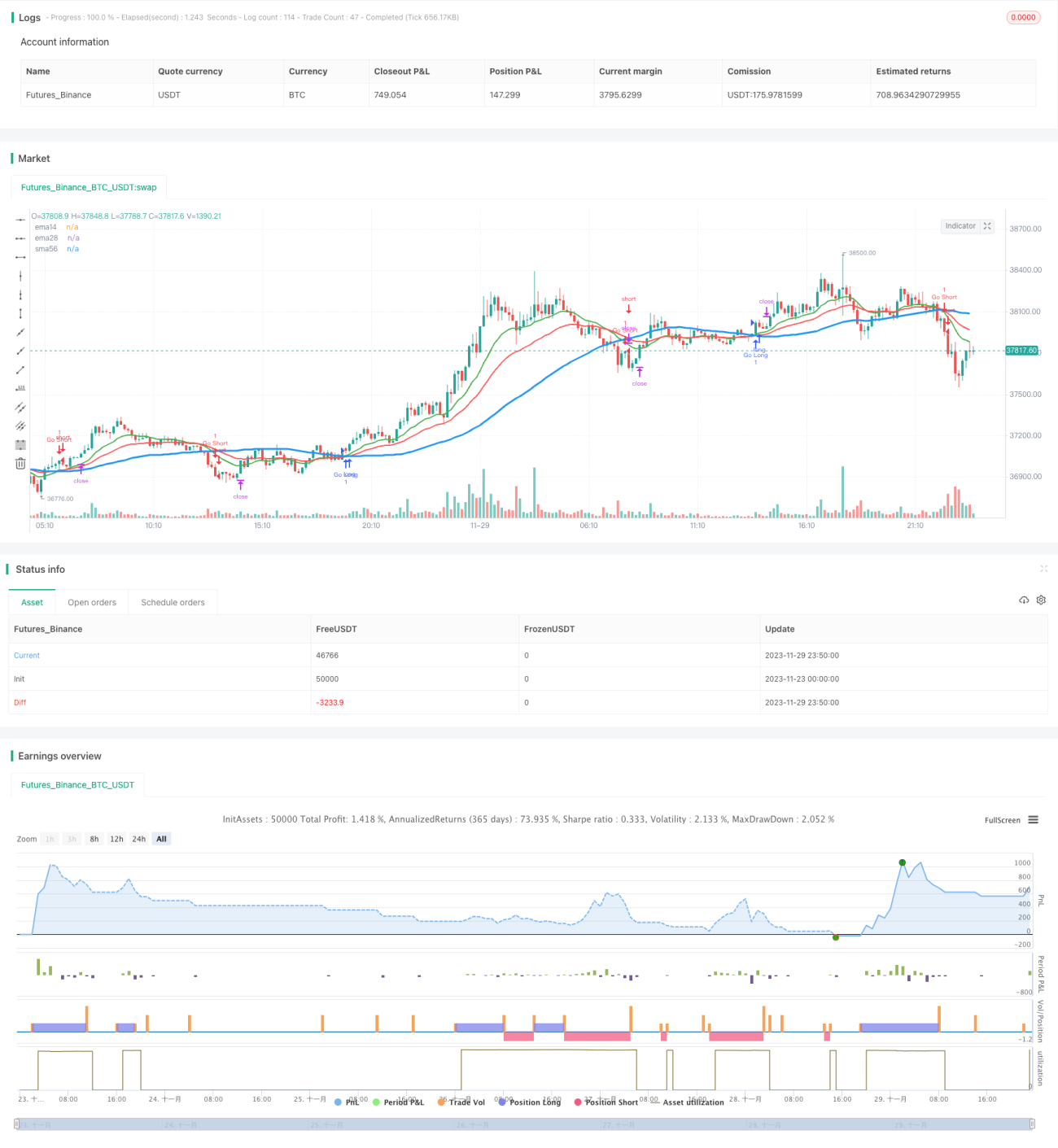

এই কৌশলটি মুভিং এভারেজের গোল্ডেন ক্রস ও ডেথ ক্রসের উপর ভিত্তি করে লং ও শর্ট পজিশন নেয় এবং পূর্ববর্তী লাভের পরিসংখ্যান অনুযায়ী শুধুমাত্র বিকেলের ক্লোজিং সময়ে স্টপ-লস ও টেক-প্রফিট নেয়, যাতে সকালের উচ্চ অস্থিরতার ফাঁদে না পড়া যায়।

কৌশলের মূলনীতি

কৌশলটি তিনটি ভিন্ন প্যারামিটারের মুভিং এভারেজ ব্যবহার করে: ১৪ দিনের, ২৮ দিনের এবং ৫৬ দিনের লাইন। যখন ১৪ দিনের লাইন ৫৬ দিনের লাইনকে উপরে ক্রস করে তখন লং হয়; যখন ১৪ দিনের লাইন ৫৬ দিনের লাইনকে নিচে ক্রস করে তখন শর্ট হয়। এটি দীর্ঘমেয়াদী ট্রেন্ড অনুসরণের একটি মৌলিক পদ্ধতি। কিছু নয়েজ ফিল্টার করার জন্য কৌশলটি ২৮ দিনের লাইনকে রেফারেন্স হিসেবেও যুক্ত করে, এবং শুধুমাত্র যখন ১৪ দিনের লাইন একইসাথে ২৮ দিনের লাইনের উপরে বা নিচে থাকে তখনই ট্রেডিং সিগন্যাল তৈরি হয়।

এই কৌশলের মূল উদ্ভাবন হলো এটি শুধুমাত্র বিকেল ৪টা থেকে ৫টার মধ্যে স্টপ-লস ও টেক-প্রফিট নেয়। পরিসংখ্যান অনুযায়ী, একদিনের সর্বোচ্চ ও সর্বনিম্ন দামের ৭০% সম্ভাবনা প্রথম ঘণ্টায় উৎপন্ন হয়। সকালের উচ্চ অস্থিরতার প্রভাব এড়াতে কৌশলটি শুধুমাত্র বিকেলের ট্রেডিং সেশনে স্টপ-লস ও টেক-প্রফিট প্রয়োগ করে।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত বেশ কিছু সুবিধা রয়েছে:

- মাঝারি ও দীর্ঘমেয়াদী ট্রেন্ড অনুসরণ করে, অতিরিক্ত নয়েজের প্রভাব এড়ায়

- সকালের উচ্চ অস্থিরতার পরিসংখ্যানগত বৈশিষ্ট্য ব্যবহার করে স্টপ-লস ও টেক-প্রফিট লজিক ডিজাইন করে, কার্যকরভাবে ভুল ব্রেকআউট এড়ায়

- সহজ ও স্বজ্ঞাত ধারণা, বোঝা ও পরিবর্তন করা সহজ

ঝুঁকি ও সমাধান

এই কৌশলে নিম্নলিখিত ঝুঁকি রয়েছে:

- যদি ট্রেন্ড সকালেই উল্টে যায়, তাহলে সুযোগ হাতছাড়া হতে পারে। স্টকের নিজস্ব বৈশিষ্ট্যের সাথে এটি খাপ খায় কিনা তা পরীক্ষা করা উচিত।

- যদি ট্রেডিং শেষ হওয়ার পরেও বড় ধরনের ওঠানামা চলতে থাকে, তাহলে ফাঁদে পড়ার ঝুঁকি থাকে। স্টপ-লসের ব্যাপ্তি适当 বাড়িয়ে পরীক্ষা করা যেতে পারে।

- ব্যাকটেস্টিংয়ের সময়সীমা ঠিকমতো নির্বাচিত না হলে ওভারফিটিং হতে পারে। ব্যাকটেস্টিংয়ের সময়কাল বাড়ানো উচিত।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

- বিভিন্ন মুভিং এভারেজ কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা

- নির্দিষ্ট স্টকের ওঠানামার বৈশিষ্ট্য অনুযায়ী স্টপ-লসের ব্যাপ্তি সূক্ষ্মভাবে সমন্বয় করা

- ট্রেডিং ভলিউম ফিল্টার যুক্ত করে ফাঁদে পড়া এড়ানো

- ডায়নামিক স্টপ-লস যোগ করে ব্রেকআউটের পর রিট্রেসমেন্ট ট্র্যাক করা

সারসংক্ষেপ

এই কৌশলের সামগ্রিক ধারণা স্পষ্ট ও বুঝতে সহজ। এটি কার্যকরভাবে ওপেনিংয়ের বৈশিষ্ট্য ব্যবহার করে স্টপ-লস লজিক ডিজাইন করেছে, যা সকালের উচ্চ অস্থিরতার ফাঁদ এড়াতে পারে। এটি আরও পরীক্ষা ও অপ্টিমাইজেশনের যোগ্য। তবে ফাঁদে পড়া ও সুযোগ হাতছাড়া হওয়ার ঝুঁকি বিদ্যমান, তাই পৃথক স্টকের জন্য প্যারামিটার সমন্বয় করা প্রয়োজন। সার্বিকভাবে, এই কৌশলটি নতুনদের জন্য একটি সহজ ও কার্যকর পরিমাণগত ট্রেডিং ধারণা প্রদান করে।

- 1