চ্যানেল এবং লিনিয়ার রিগ্রেশনের উপর ভিত্তি করে হাল এমএ অসিলেটর কৌশল

সংক্ষিপ্ত বিবরণ

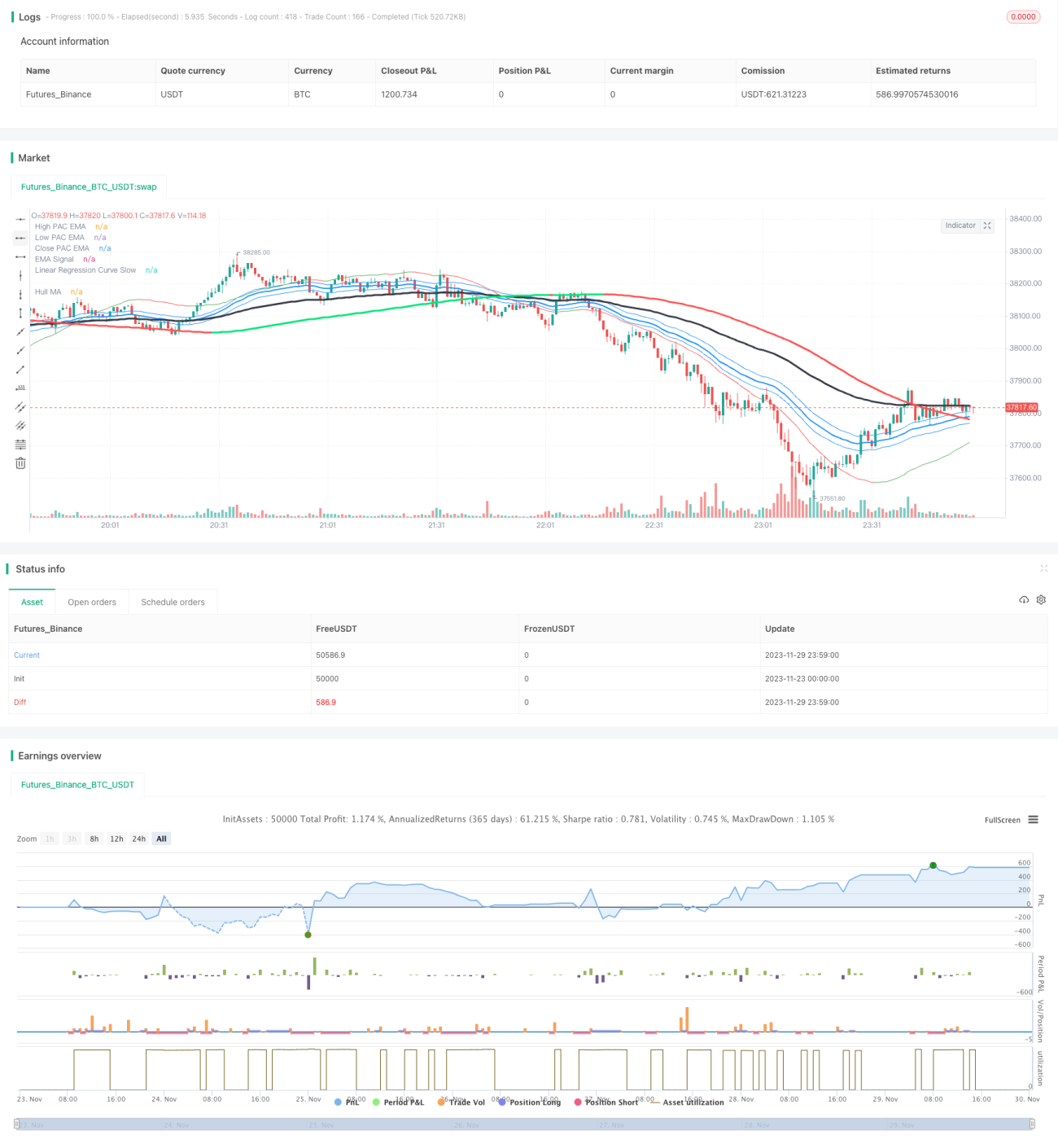

এই কৌশলটি হল একটি সুইং ট্রেডিং কৌশল যা Hull MA, প্রাইস চ্যানেল, EMA সংকেত এবং লিনিয়ার রিগ্রেশনকে একত্রিত করে। কৌশলটি বাজারের ট্রেন্ডের দিক নির্ধারণের জন্য Hull MA, নিম্ন এলাকা শনাক্তকরণের জন্য প্রাইস চ্যানেল এবং লিনিয়ার রিগ্রেশন এবং বাজারে প্রবেশের সময় নির্ধারণের জন্য EMA সংকেত ব্যবহার করে, যাতে মাঝারি ও স্বল্পমেয়াদী ট্রেন্ড ধরা যায়।

কৌশলের মূলনীতি

কৌশলটি মূলত নিম্নলিখিত সূচকগুলি নিয়ে গঠিত:

- Hull MA

- Hull MA-এর সাধারণ প্যারামিটার সময়কাল 337, যা মাঝারি ও দীর্ঘমেয়াদী ট্রেন্ডের দিক নির্দেশ করে।

- যখন 2 গুণ 18-পিরিয়ড WMA 337-পিরিয়ড WMA-এর উপরে থাকে, তখন এটি বুলিশ বাজার; বিপরীতে, এটি বিয়ারিশ বাজার।

- প্রাইস চ্যানেল

- প্রাইস চ্যানেলটি উচ্চ ও নিম্ন মূল্যের EMA দ্বারা গঠিত, যা এমন এলাকা নির্দেশ করে যেখানে সহজেই সাপোর্ট এবং রেজিস্ট্যান্স তৈরি হয়।

- EMA সংকেত

- EMA সংকেতের সাধারণ সময়কাল 89 পিরিয়ড, যা স্বল্পমেয়াদী ট্রেন্ড এবং বাজারে প্রবেশের সংকেত নির্দেশ করে।

- লিনিয়ার রিগ্রেশন

- ফাস্ট লাইন 6 পিরিয়ড, যা নিম্ন এলাকা এবং ব্রেকআউট নির্ধারণ করে।

- স্লো লাইন 89 পিরিয়ড, যা মাঝারি ও দীর্ঘমেয়াদী ট্রেন্ডের দিক নির্ধারণ করে।

প্রবেশের যুক্তি:

লং পজিশনে প্রবেশ: Hull MA ঊর্ধ্বমুখী এবং মূল্য ঊর্ধ্ব রেখার উপরে থাকে, লিনিয়ার রিগ্রেশন স্বল্পমেয়াদী EMA-কে উপর দিকে অতিক্রম করে।

শর্ট পজিশনে প্রবেশ: Hull MA নিম্নমুখী এবং মূল্য নিম্ন রেখার নিচে থাকে, লিনিয়ার রিগ্রেশন স্বল্পমেয়াদী EMA-কে নিচে দিয়ে অতিক্রম করে।

প্রস্থানের যুক্তি:

লং পজিশন থেকে প্রস্থান: মূল্য নিম্ন রেখার নিচে চলে যায় এবং লিনিয়ার রিগ্রেশনকে নিচে দিয়ে অতিক্রম করে।

শর্ট পজিশন থেকে প্রস্থান: মূল্য ঊর্ধ্ব রেখার উপরে চলে যায় এবং লিনিয়ার রিগ্রেশনকে উপর দিয়ে অতিক্রম করে।

সুবিধা বিশ্লেষণ

কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

- একাধিক সূচকের সংমিশ্রণ, আরও সঠিক সিদ্ধান্ত

- Hull MA প্রধান ট্রেন্ড নির্ধারণ করে, চ্যানেল সাপোর্ট-রেজিস্ট্যান্স নির্ধারণ করে এবং EMA প্রবেশের সময় নির্ধারণ করে।

- সুইং ট্রেডিং, মাঝারি ও স্বল্পমেয়াদী ট্রেন্ড ধরা

- কৌশলটি মূলত রিভার্সাল-ভিত্তিক সুইং ট্রেডিং কৌশল, যা প্রতিটি মাঝারি ও স্বল্পমেয়াদী চক্রের ট্রেন্ড ধরে।

- ঝুঁকি নিয়ন্ত্রণযোগ্য, ড্রডাউন কম

- কৌশলটি কেবল উচ্চ সম্ভাবনার এলাকায় সংকেত দেয়, তাই উচ্চ ট্র্যাকিং এবং নিম্ন ট্র্যাকিং এড়ায়।

ঝুঁকি বিশ্লেষণ

কৌশলটির কিছু ঝুঁকিও রয়েছে:

- প্যারামিটার অপ্টিমাইজেশনের সীমিত সুযোগ

- প্রধান প্যারামিটার যেমন EMA পিরিয়ড বেশ নির্দিষ্ট, অপ্টিমাইজেশনের সুযোগ কম।

- পার্শ্বীয় বাজারে ক্ষতি হতে পারে

- যখন মূল্য পাশে দুলতে থাকে, তখন স্টপ-লস ট্রিগার হতে পারে।

- প্রযুক্তিগত বিশ্লেষণে কিছু দক্ষতা প্রয়োজন

- কৌশলটির ধারণা বোঝার জন্য কিছু প্রাইস অ্যাকশন এবং সূচক জ্ঞান প্রয়োজন, যা সবার জন্য উপযুক্ত নয়।

নিম্নলিখিত পয়েন্টগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

- স্টপ-লস কৌশল সমন্বয় করা, যেমন আফটারশক স্টপ-লস

- প্রবেশ এবং প্রস্থানের যুক্তি অপ্টিমাইজ করা

- অন্যান্য সূচক যোগ করা, যেমন MACD ফিল্টার

সারসংক্ষেপ

এই কৌশলটি Hull MA, প্রাইস চ্যানেল, EMA এবং লিনিয়ার রিগ্রেশন সহ একাধিক সূচককে একত্রিত করে একটি মোটামুটি সম্পূর্ণ মাঝারি ও স্বল্পমেয়াদী সুইং ট্রেডিং কৌশল তৈরি করে। একক সূচকের তুলনায়, এই কৌশলটি সিদ্ধান্তের যথার্থতা ব্যাপকভাবে বৃদ্ধি করতে পারে, ট্রেন্ড এবং রিভার্সাল উভয়েই মুনাফা অর্জন করতে পারে। তবে কিছু ঝুঁকি রয়েছে এবং প্রযুক্তিগত বিশ্লেষণ দক্ষতা প্রয়োজন। প্যারামিটার সমন্বয় এবং প্রবেশ-প্রস্থান যুক্তি অপ্টিমাইজেশনের মাধ্যমে কৌশলটির স্থিতিশীলতা আরও বাড়ানো যেতে পারে।

- 1