আরএসআই গড় রেখার উপর ভিত্তি করে কম দামে কেনা ও বেশি দামে বিক্রির স্বল্পমেয়াদী কোয়ান্টিটেটিভ ট্রেডিং কৌশল

সারসংক্ষেপ

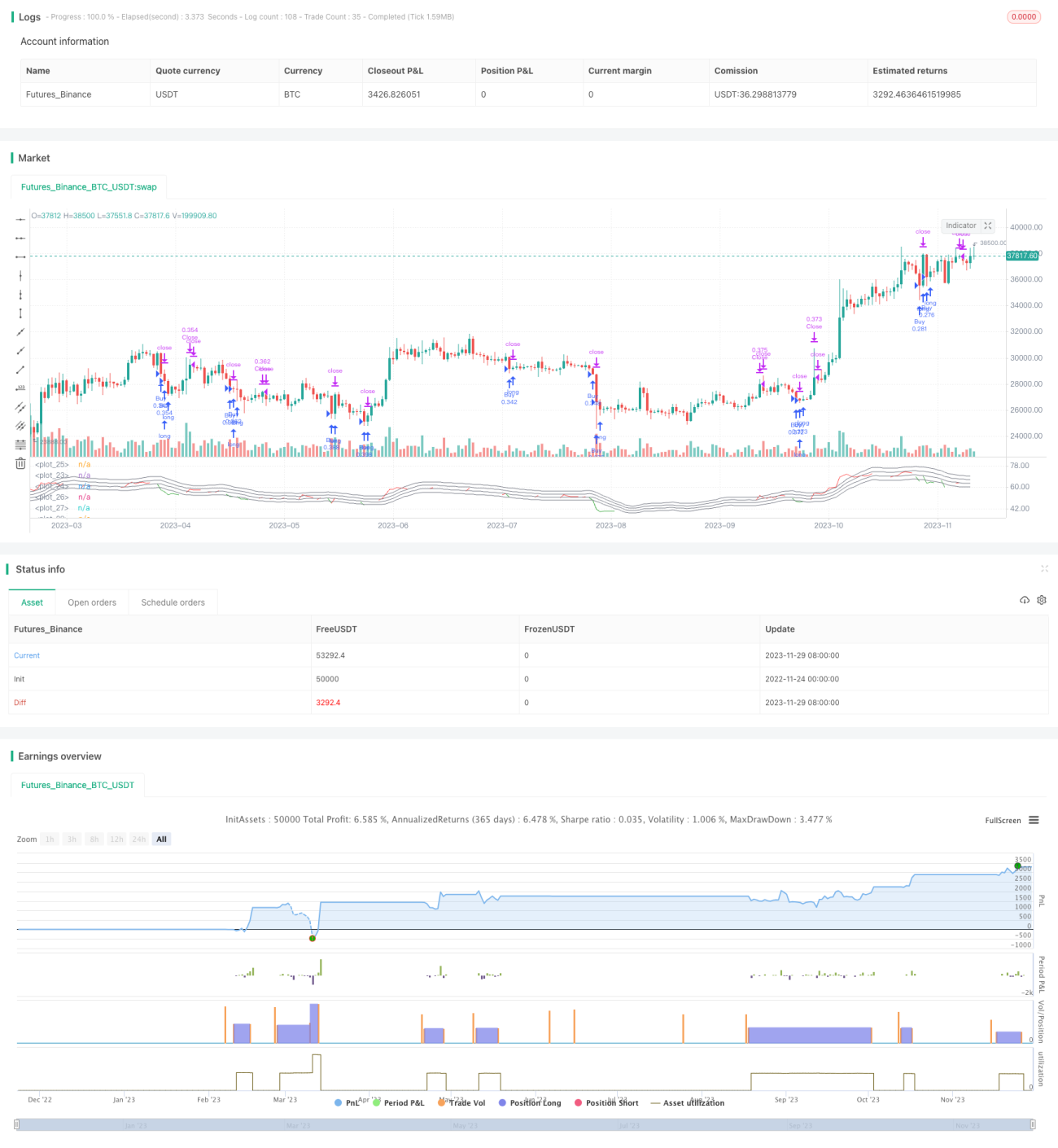

এই কৌশলটি RSI নির্দেশক এবং এর গড় রেখার ক্রসওভারের মাধ্যমে ক্রয়-বিক্রয় পয়েন্ট নির্ধারণ করে, যা একটি স্বল্পমেয়াদী ট্রেডিং কৌশল। কৌশলটি RSI নির্দেশক যখন তার গড় রেখার নিচে থাকে তখন কিনবে এবং যখন উপরে থাকে তখন বিক্রি করবে - এটি একটি সাধারণ নিচে কিনে উপরে বিক্রি করার কৌশল।

কৌশলের নীতি

- RSI নির্দেশকের মান গণনা করা হয়, সময়কাল ৪০টি ক্যান্ডেল

- RSI নির্দেশকের জন্য এমএ (মুভিং এভারেজ) গড় রেখা গণনা করা হয়, সময়কাল ১০টি ক্যান্ডেল

- যখন RSI নির্দেশক তার গড় রেখার গুণিতক (১ - ব্যবধান/১০০) এর নিচে থাকে, তখন ক্রয় সংকেত তৈরি হয়

- যখন RSI নির্দেশক তার গড় রেখার গুণিতক (১ + ব্যবধান/১০০) এর উপরে থাকে, তখন বিক্রয় সংকেত তৈরি হয়

- ক্রয়-বিক্রয় ব্যবধানের ডিফল্ট মান ৫, অর্থাৎ গড় রেখা থেকে ±৫% দূরত্বে সংকেত তৈরি হয়

- পজিশন বন্ধ করার শর্ত: RSI নির্দেশক তার গড় রেখার উপরে এবং ৫০ স্তরের উপরে থাকা

সুবিধা বিশ্লেষণ

এটি একটি সাধারণ ট্রেন্ড রিভার্সাল কৌশল, যা RSI নির্দেশকের ওভারবট/ওভারসল্ড বৈশিষ্ট্য ব্যবহার করে ক্রয়-বিক্রয় সময় নির্ধারণ করে। কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

- RSI নির্দেশক ব্যবহার করে বাজারের কাঠামো নির্ধারণ, নির্দেশকটির নির্ভরযোগ্যতা তুলনামূলকভাবে বেশি

- এমএ গড় রেখার ফিল্টার অপ্রয়োজনীয় ট্রেড এড়িয়ে স্থিতিশীলতা বাড়ায়

- ক্রয়-বিক্রয় ব্যবধান প্যারামিটার ট্রেডিং ফ্রিকোয়েন্সি সামঞ্জস্য করা যায়

- কোড সহজবোধ্য এবং যুক্তি স্পষ্ট

সামগ্রিকভাবে, এটি একটি সহজ ও কার্যকর স্বল্পমেয়াদী ট্রেডিং কৌশল।

ঝুঁকি বিশ্লেষণ

কৌশলটিতে কিছু ঝুঁকি রয়েছে যা লক্ষ্য রাখা উচিত:

- RSI নির্দেশক ভুল সংকেত দিতে পারে, তাই নির্দেশকের বক্ররেখার আকার পর্যবেক্ষণ করা প্রয়োজন

- ক্রয়-বিক্রয় ব্যবধানের সঠিক মান নির্ধারণ না করলে অতিরিক্ত ট্রেড বা সুযোগ হারানোর সম্ভাবনা থাকে

- ট্রেডিং ফ্রিকোয়েন্সি বেশি হওয়ায় ট্রেডিং খরচ বিবেচনায় নিতে হবে

- শুধুমাত্র একটি নির্দেশকের উপর ভিত্তি করে হওয়ায় বাজারের অস্বাভাবিক প্রভাব পড়ার সম্ভাবনা থাকে

এই ঝুঁকিগুলি প্যারামিটার অপ্টিমাইজেশন, অতিরিক্ত ফিল্টার শর্ত যোগ করার মাধ্যমে কমানো যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

কৌশলটি নিম্নলিখিত মাত্রা থেকে অপ্টিমাইজ করা যেতে পারে:

- আরও ফিল্টার নির্দেশক যোগ করা, যেমন ভলিউম নির্দেশক, যাতে কেবল ট্রেন্ডের টার্নিং পয়েন্টে সংকেত তৈরি হয়

- স্টপ-লস কৌশল যুক্ত করা, প্রতি ট্রেডের ক্ষতি নিয়ন্ত্রণ করা

- ক্রয়-বিক্রয় ব্যবধান অপ্টিমাইজ করা, ট্রেডিং ফ্রিকোয়েন্সি ও লাভের হার ভারসাম্য করা

- মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে স্বয়ংক্রিয়ভাবে সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজে বের করা

- একাধিক সাব-কৌশলের ফলাফল একীভূত করতে এগ্রিগেট মডেল যুক্ত করা

একাধিক নির্দেশকের সমন্বয়, স্টপ-লস ব্যবস্থাপনা, প্যারামিটার অপ্টিমাইজেশন ইত্যাদির মাধ্যমে কৌশলের কর্মক্ষমতা ব্যাপকভাবে উন্নত করা সম্ভব।

সারসংক্ষেপ

সামগ্রিকভাবে এই কৌশলটি একটি অত্যন্ত সাধারণ এবং কার্যকর স্বল্পমেয়াদী ট্রেডিং কৌশল। এটি RSI নির্দেশকের ওভারবট/ওভারসল্ড অবস্থা ব্যবহার করে ক্রয়-বিক্রয় সময় নির্ধারণ করে এবং এমএ গড় রেখার মাধ্যমে ফিল্টার করে। কৌশলের যুক্তি সহজ ও স্পষ্ট, প্যারামিটার সমন্বয় নমনীয় এবং বাস্তবায়ন সহজ। কিছু বাজার ঝুঁকি রয়েছে, তবে প্রবেশ ও প্রস্থান প্রক্রিয়া উন্নত করা, প্যারামিটার অপ্টিমাইজেশন ইত্যাদির মাধ্যমে এগুলো নিয়ন্ত্রণ করা যায়। আরও প্রযুক্তিগত নির্দেশক এবং ঝুঁকি নিয়ন্ত্রণ পদ্ধতি যুক্ত করলে এই কৌশলটি তুলনামূলকভাবে স্থিতিশীল রিটার্ন দিতে পারে এমন একটি স্বল্পমেয়াদী কৌশলে পরিণত হতে পারে।

- 1