দ্রুত ও ধীর ইএমএ-এর গোল্ডেন ক্রস ব্রেকআউট কৌশল

সারাংশ

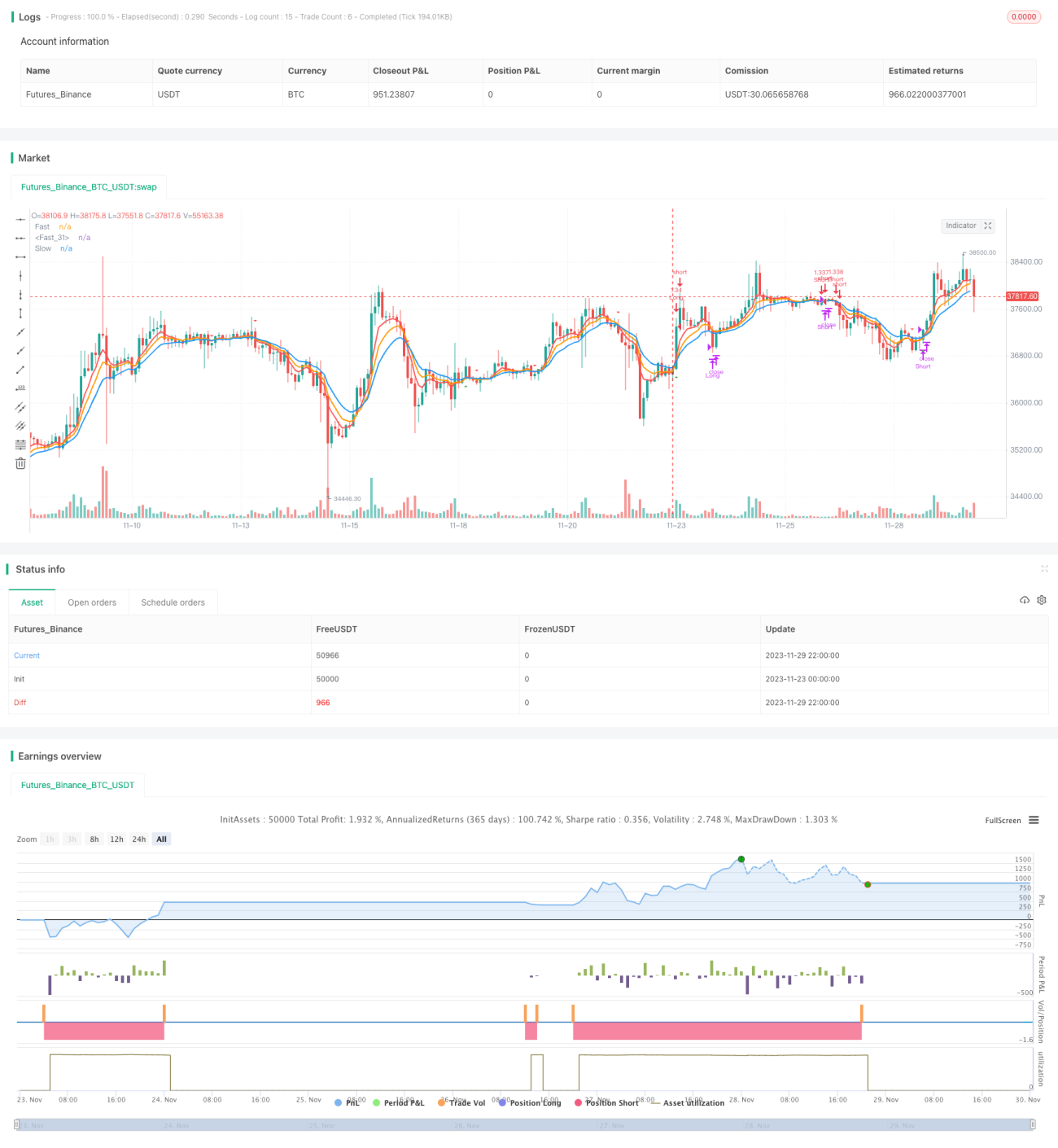

দ্রুত ও ধীর EMA গোল্ডেন ক্রস ব্রেকআউট কৌশল হল একটি সহজ ও কার্যকর কৌশল যা বাজারের প্রবণতা অনুসরণ করে। এটি বিভিন্ন সময়কালের EMA লাইন ব্যবহার করে ক্রস ব্রেকআউটের মাধ্যমে বাই ও সেল সিগন্যাল তৈরি করে। মূল ধারণা হল: যখন স্বল্প সময়ের EMA দীর্ঘ সময়ের EMA-কে উপর দিয়ে অতিক্রম করে, তখন বাই সিগন্যাল উৎপন্ন হয়; যখন স্বল্প সময়ের EMA দীর্ঘ সময়ের EMA-কে নিচে দিয়ে অতিক্রম করে, তখন সেল সিগন্যাল উৎপন্ন হয়।

কৌশলের নীতি

এই কৌশলটি প্রধানত 5-পর্যায়, 8-পর্যায় এবং 13-পর্যায়ের EMA লাইনের তুলনা করে ট্রেডিং সিগন্যাল তৈরি করে। এর মধ্যে রয়েছে:

- 5-পর্যায় EMA, 8-পর্যায় EMA এবং 13-পর্যায় EMA গণনা করুন।

- যখন 5-পর্যায় EMA 8-পর্যায় এবং 13-পর্যায় EMA-কে উপর দিয়ে অতিক্রম করে, তখন বাই সিগন্যাল উৎপন্ন হয়।

- যখন 5-পর্যায় EMA 8-পর্যায় এবং 13-পর্যায় EMA-কে নিচে দিয়ে অতিক্রম করে, তখন সেল সিগন্যাল উৎপন্ন হয়।

- একই সাথে ADX সূচক ব্যবহার করে প্রবণতার শক্তি নির্ণয় করা হয়, এবং শুধুমাত্র যখন প্রবণতা যথেষ্ট শক্তিশালী হয় তখনই সিগন্যাল উৎপন্ন হয়।

এভাবে, মধ্য ও দীর্ঘমেয়াদী প্রবণতা অনুসরণের প্রভাব অর্জিত হয়। যখন স্বল্প সময়কালের মূভিং এভারেজ দীর্ঘ সময়কালের মূভিং এভারেজকে উপর দিয়ে অতিক্রম করে, তখন স্বল্পমেয়াদী প্রবণতা ঊর্ধ্বমুখী (বুলিশ) হওয়ার ইঙ্গিত দেয়, ফলে কেনা যায়; যখন স্বল্প সময়কালের মূভিং এভারেজ দীর্ঘ সময়কালের মূভিং এভারেজকে নিচে দিয়ে অতিক্রম করে, তখন স্বল্পমেয়াদী প্রবণতা অধঃমুখী (বেয়ারিশ) হওয়ার ইঙ্গিত দেয়, ফলে বিক্রি করা উচিত।

সুবিধা বিশ্লেষণ

- পরিচালনা সহজ, বাস্তবায়ন সহজ।

- EMA লাইনের মসৃণ প্রভাবের সম্পূর্ণ ব্যবহার করে, কার্যকরভাবে প্রবণতা অনুসরণ করে।

- একাধিক EMA সেটের ক্রস ব্যবহার করে, মিথ্যা সিগন্যাল এড়ানো যায়।

- ADX সূচকের সাথে সংযুক্ত করে, সিগন্যাল আরও নির্ভরযোগ্য হয়।

- ড্রডাউন এবং সর্বোচ্চ পতনের হার বেশি নয়।

ঝুঁকি বিশ্লেষণ

- প্রবণতার তীব্র বিপরীতমুখী হলে, স্টপ লস বড় হতে পারে। স্টপ লসের পরিসর কিছুটা শিথিল করা যেতে পারে।

- ট্রেডিংয়ের ফ্রিকোয়েন্সি বেশি, ফলে ট্রেডিং ফি বাড়তে পারে। EMA প্যারামিটার সামঞ্জস্য করে ট্রেডিং ফ্রিকোয়েন্সি কমানো যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

- EMA প্যারামিটার অপ্টিমাইজ করুন, সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে বের করুন।

- অন্যান্য সূচক যেমন KDJ, BOLL ইত্যাদি যোগ করে ফিল্টার করুন, সিগন্যালের গুণমান উন্নত করুন।

- পজিশন ম্যানেজমেন্ট সামঞ্জস্য করুন, ঝুঁকি নিয়ন্ত্রণ অপ্টিমাইজ করুন।

- মেশিন লার্নিং পদ্ধতি ব্যবহার করে আরও ভালো এন্ট্রি এবং এক্সিট নিয়ম খুঁজুন।

উপসংহার

সারসংক্ষেপে, দ্রুত ও ধীর EMA গোল্ডেন ক্রস ব্রেকআউট কৌশলটি সামগ্রিকভাবে মসৃণভাবে কাজ করে, সিগন্যালগুলি তুলনামূলকভাবে নির্ভরযোগ্য, ড্রডাউন কম, এবং এটি মধ্য ও দীর্ঘমেয়াদী প্রবণতা অনুসরণের জন্য উপযুক্ত। প্যারামিটার অপ্টিমাইজেশন এবং নিয়ম পরিমার্জনের মাধ্যমে আরও ভালো কৌশল ফলাফল অর্জন করা যায়।

- 1