দ্রুত RSI কৌশল বিশ্লেষণ

কৌশলের নাম

দ্রুত দ্বিমুখী RSI ট্রেন্ড কৌশল

সারসংক্ষেপ

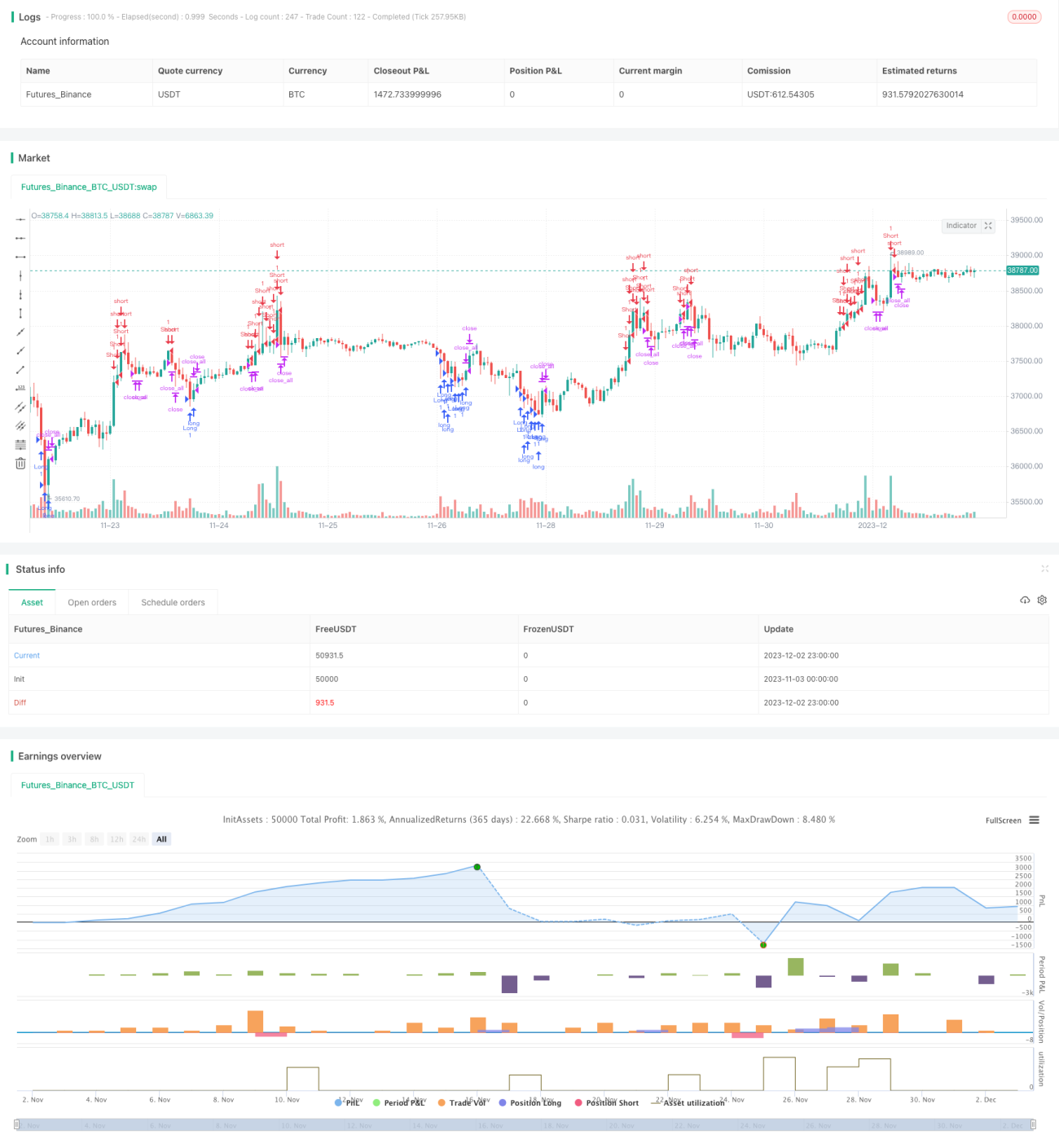

এই কৌশলটি RSI সূচক ব্যবহার করে মূল্য ট্রেন্ড নির্ণয়ের একটি দ্রুত কৌশল। এটির একই সাথে লং এবং শর্ট করার ক্ষমতা রয়েছে, যা দ্রুত স্বল্পমেয়াদী মূল্য স্তর ধারণ করতে পারে।

কৌশল নীতি

এই কৌশলটি উন্নত RSI সূচক ব্যবহার করে মূল্যের ওভারবট/ওভারসোল্ড অবস্থা নির্ণয় করে, এবং K-লাইন বডি দিয়ে শব্দ ফিল্টার করে। যখন RSI ওভারবট বা ওভারসোল্ড অঞ্চলে থাকে এবং K-লাইন বডির আয়তন গড় আয়তনের 1/3 এর বেশি হয়, তখন লং বা শর্ট করে। ট্রেড সিগন্যাল ট্রিগার হওয়ার পরে K-লাইন রিভার্সাল এবং RSI নিরাপদ অঞ্চলে ফিরে আসা পর্যন্ত অপেক্ষা করে পজিশন বন্ধ করে।

সুবিধা বিশ্লেষণ

এই কৌশলটি দ্রুত সাড়া দেয় এবং দ্রুত স্বল্পমেয়াদী ট্রেন্ড ধারণ করতে পারে; একই সাথে বডি ফিল্টারিং শব্দ কমানোতে সাহায্য করে এবং মিথ্যা ব্রেকআউট দ্বারা বিভ্রান্ত হওয়া এড়ায়। এই কৌশলটি উচ্চ অস্থিরতার সম্পদের জন্য উপযুক্ত এবং উচ্চ মুনাফা অর্জন করতে সক্ষম।

ঝুঁকি বিশ্লেষণ

এই কৌশলটি মূল্য পরিবর্তনের প্রতি সংবেদনশীল এবং বাজারের মিথ্যা সিগন্যাল দ্বারা সহজেই বিভ্রান্ত হতে পারে; এছাড়াও উচ্চ অস্থিরতার বাজারে স্টপ-লস ঘন ঘন ট্রিগার হতে পারে। স্টপ-লসের পরিসর কিছুটা শিথিল করা এবং মিথ্যা সিগন্যালের সম্ভাবনা কমাতে RSI প্যারামিটার অপ্টিমাইজ করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

বিভিন্ন সময়কালের সূচক প্যারামিটার পরীক্ষা করে কৌশলটি অপ্টিমাইজ করা এবং সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা যেতে পারে। এছাড়াও টার্টল ট্রেডিং নিয়মের মতো অন্যান্য সূচক যুক্ত করে সিগন্যাল ফিল্টারিংয়ে সহায়তা করা যেতে পারে। মেশিন লার্নিং পদ্ধতি ব্যবহার করে আরও ভালো RSI থ্রেশহোল্ড প্রশিক্ষণ দেওয়াও একটি ভালো প্রচেষ্টা হতে পারে।

সারসংক্ষেপ

সামগ্রিকভাবে এই কৌশলটি একটি দক্ষ ও সংবেদনশীল স্বল্পমেয়াদী কৌশল। কিছু প্যারামিটার এবং মডেল অপ্টিমাইজেশনের মাধ্যমে স্থিতিশীলতা এবং লাভজনকতা আরও বৃদ্ধি করা সম্ভব। এই কৌশলটি কোয়ান্টিটেটিভ ট্রেডারদের দ্বারা আরও গবেষণা ও অনুসরণের যোগ্য।

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.1", shorttitle = "Fast RSI str 1.1", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1