অভিযোজিত মূল্য চ্যানেল কৌশল

সারসংক্ষেপ

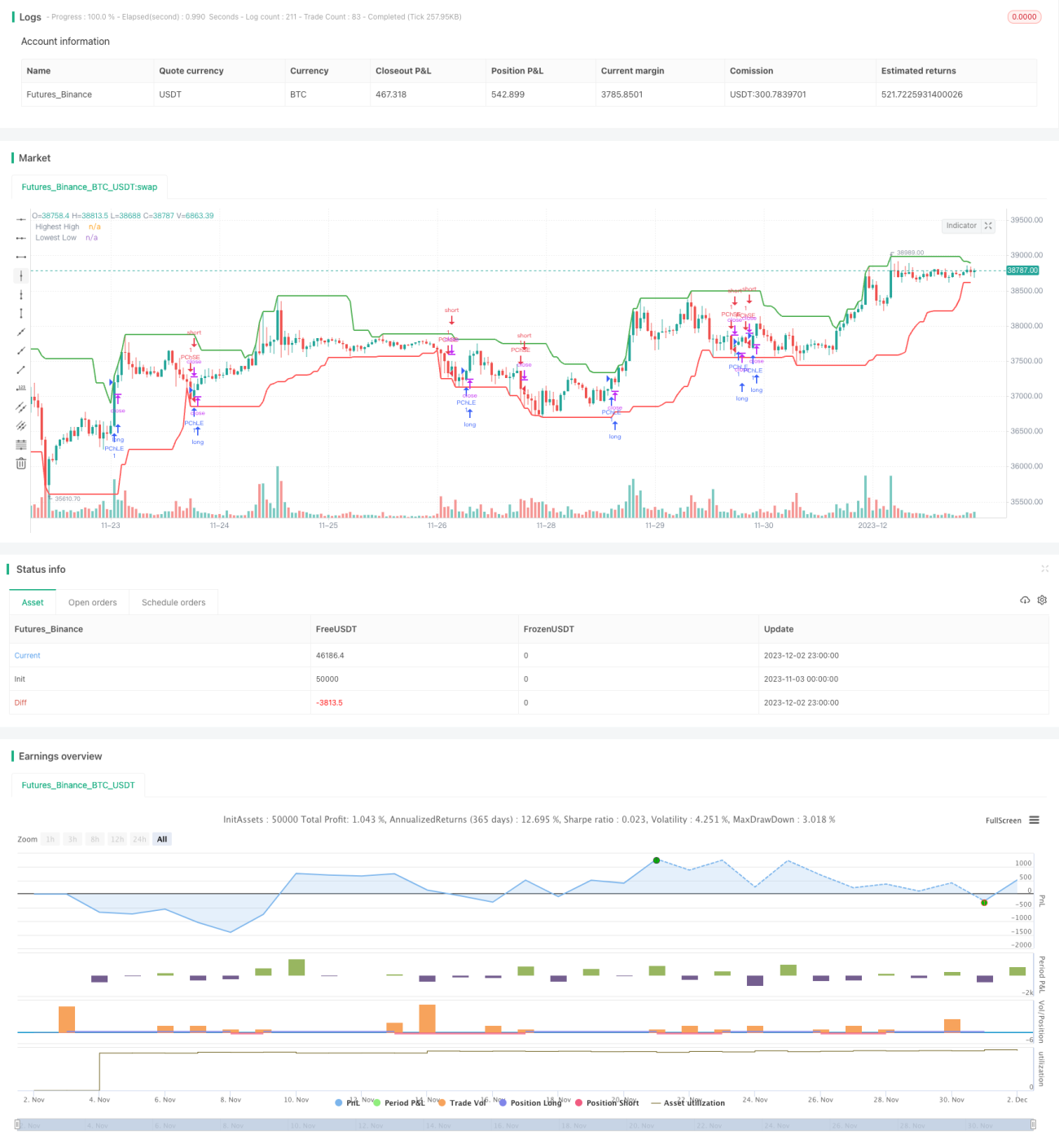

কৌশলটি একটি অভিযোজিত মূল্য চ্যানেল কৌশল যা গড় প্রকৃত পরিসর (ATR) সূচক এবং গড় দিকনির্দেশ সূচক (ADX) এর উপর ভিত্তি করে তৈরি। এটি মূল্য আন্দোলনে সংকুচিত বাজার এবং প্রবণতা শনাক্ত করার লক্ষ্য রাখে এবং সেই অনুযায়ী ট্রেড করে।

কৌশলের নীতি

-

সাম্প্রতিক length সংখ্যক ক্যান্ডেলের সর্বোচ্চ মূল্য (HH) এবং সর্বনিম্ন মূল্য (LL) গণনা করুন। একইসাথে length ক্যান্ডেলের উপর ATR গণনা করুন।

-

মূল্যের ঊর্ধ্বগতি ও নিম্নগতি অনুযায়ী +DI এবং -DI গণনা করুন এবং তারপর ADX গণনা করুন।

-

যদি ADX < 25 হয়, তাহলে তা সংকুচিত বাজার হিসেবে বিবেচিত হয়। এ অবস্থায় যদি ক্লোজিং মূল্য মূল্য চ্যানেলের উপরের সীমার (HH - ATR গুণক * ATR) উপরে থাকে, তাহলে লং (ক্রয়) করবেন; যদি ক্লোজিং মূল্য মূল্য চ্যানেলের নিচের সীমার (LL + ATR গুণক * ATR) নিচে থাকে, তাহলে শর্ট (বিক্রয়) করবেন।

-

যদি ADX >= 25 হয় এবং +DI > -DI হয়, তাহলে তা ষাঁড়ের বাজার হিসেবে বিবেচিত হয়। এ অবস্থায় যদি ক্লোজিং মূল্য মূল্য চ্যানেলের উপরের সীমার উপরে থাকে, তাহলে লং করবেন।

-

যদি ADX >= 25 হয় এবং +DI < -DI হয়, তাহলে তা ভালুকের বাজার হিসেবে বিবেচিত হয়। এ অবস্থায় যদি ক্লোজিং মূল্য মূল্য চ্যানেলের নিচের সীমার নিচে থাকে, তাহলে শর্ট করবেন।

-

পজিশনে প্রবেশের পর, যদি exit_length সংখ্যক ক্যান্ডেল পর্যন্ত স্টপ লস না লাগে, তাহলে জোর করে স্টপ লস দিয়ে পজিশন বন্ধ করুন।

সুবিধা বিশ্লেষণ

-

কৌশলটি স্বয়ংক্রিয়ভাবে বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে পারে। সংকুচিত বাজারে মূল্য চ্যানেল কৌশল ব্যবহার করে, প্রবণতার বাজারে প্রবণতার দিকে ট্রেড করে।

-

ATR এবং ADX সূচকের ব্যবহার কৌশলটির অভিযোজনযোগ্যতা নিশ্চিত করে। ATR মূল্য চ্যানেলের প্রস্থ সামঞ্জস্য করতে ব্যবহৃত হয়, ADX বাজারের প্রবণতা নির্ধারণ করতে ব্যবহৃত হয়।

-

জোরপূর্বক স্টপ লস ব্যবস্থা কৌশলের স্থিতিশীলতায় সাহায্য করে।

ঝুঁকি বিশ্লেষণ

-

ADX ভুল সংকেত উৎপন্ন করার সম্ভাবনা বেশি।

-

ATR এবং ADX সূচকের প্যারামিটার সঠিকভাবে নির্ধারণ না করলে কৌশলের ফলাফল খারাপ হতে পারে।

-

আকস্মিক বাজার পরিবর্তনের ঝুঁকি কার্যকরভাবে এড়ানো যায় না।

উন্নয়নের দিকনির্দেশনা

-

ATR এবং ADX সূচকের প্যারামিটারগুলি অপ্টিমাইজ করুন যাতে অভিযোজনযোগ্যতা আরও ভাল হয়।

-

ক্ষতির ঝুঁকি কমানোর জন্য স্টপ লসের রেখা যুক্ত করুন।

-

ভুল সংকেত ফিল্টার করার জন্য ফিল্টার শর্ত যোগ করুন।

সারমর্ম

অভিযোজিত মূল্য চ্যানেল কৌশলটি একাধিক সূচক ও প্রক্রিয়া একত্রিত করে, বিভিন্ন বাজার পরিস্থিতিতে ভিন্ন কৌশল গ্রহণ করে, এবং নির্দিষ্ট পরিমাণে অভিযোজনযোগ্যতা ও স্থিতিশীলতা ধারণ করে। তবে সূচক সেটিংস ও প্যারামিটার নির্বাচনের সীমাবদ্ধতার কারণে কৌশলটিতে কিছু ভুল শনাক্তকরণের ঝুঁকিও রয়েছে। ভবিষ্যতে উন্নয়নের দিক হলো প্যারামিটার অপ্টিমাইজেশন, ঝুঁকি নিয়ন্ত্রণ ইত্যাদি।

- 1