ডুয়াল মুভিং এভারেজ গোল্ডেন ক্রস ও ডেথ ক্রস কোয়ান্টিটেটিভ স্ট্র্যাটেজি

সারসংক্ষেপ

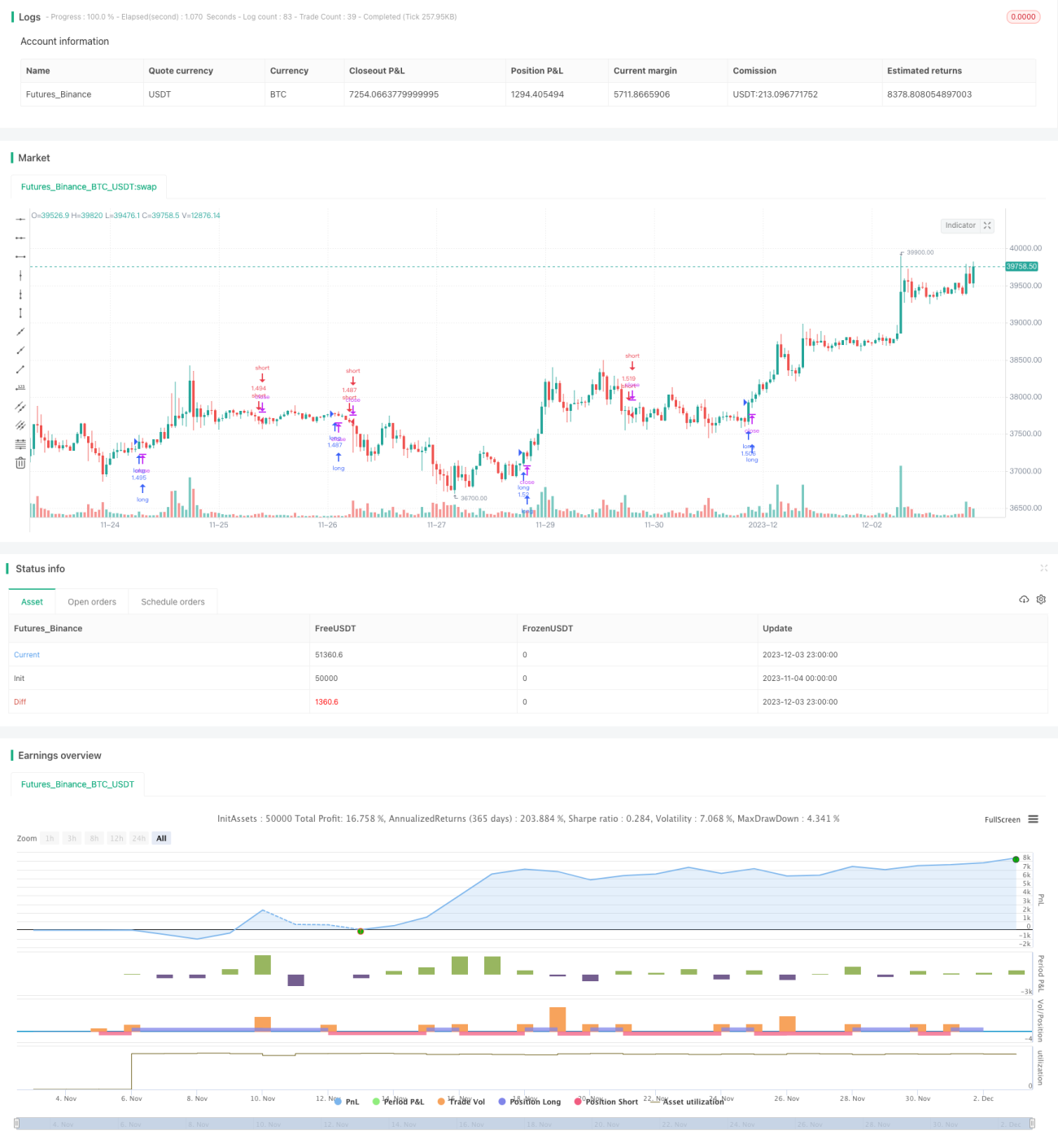

এই কৌশলটি ডুয়াল ALMA মুভিং এভারেজের গোল্ডেন ক্রস ও ডেথ ক্রস সিগন্যালের সাথে MACD ইন্ডিকেটরের লং/শর্ট সিগন্যাল একত্রিত করে স্বয়ংক্রিয়ভাবে লং ও শর্ট পজিশন নেয়। কৌশলটি ৪ ঘন্টা বা তার বেশি সময় ফ্রেমের জন্য উপযোগী। পরীক্ষার ডেটা হল BNB/USDT, সময়কাল ২০১৭ থেকে বর্তমান পর্যন্ত, এবং কমিশন ০.০৩% নির্ধারণ করা হয়েছে।

কৌশলের মূলনীতি

কৌশলটি ALMA ফাস্ট লাইন এবং স্লো লাইন ব্যবহার করে ডুয়াল মুভিং এভারেজ তৈরি করে। ফাস্ট লাইনের দৈর্ঘ্য ২০, স্লো লাইনের দৈর্ঘ্য ৪০, উভয়ের অফসেট ০.৯ এবং স্ট্যান্ডার্ড ডেভিয়েশন ৫। যখন ফাস্ট লাইন স্লো লাইনকে উপরের দিকে অতিক্রম করে, তখন লং সিগন্যাল তৈরি হয়; যখন ফাস্ট লাইন স্লো লাইনকে নিচের দিকে অতিক্রম করে, তখন শর্ট সিগন্যাল তৈরি হয়।

একই সাথে, কৌশলটি MACD ইন্ডিকেটরের হিস্টোগ্রাম সিগন্যালও বিবেচনা করে। শুধুমাত্র যখন MACD হিস্টোগ্রাম ধনাত্মক (উর্ধ্বমুখী) থাকে, তখন লং সিগন্যাল কার্যকর হয়; এবং শুধুমাত্র যখন MACD হিস্টোগ্রাম ঋণাত্মক (নিম্নমুখী) থাকে, তখন শর্ট সিগন্যাল কার্যকর হয়।

এই কৌশলে টেক প্রফিট ও স্টপ লসের শর্তও নির্ধারণ করা আছে। লং পজিশনের জন্য টেক প্রফিট ২ গুণ এবং স্টপ লস ০.২ গুণ; শর্ট পজিশনের জন্য টেক প্রফিট ০.০৫ গুণ এবং স্টপ লস ১ গুণ।

সুবিধা বিশ্লেষণ

এই কৌশলটি ডুয়াল মুভিং এভারেজের ট্রেন্ড নির্ধারণ এবং MACD ইন্ডিকেটরের শক্তি নির্ধারণ একত্রিত করে, যা মিথ্যা সিগন্যাল ফিল্টার করতে এবং এন্ট্রির নির্ভুলতা বাড়াতে কার্যকর। টেক প্রফিট ও স্টপ লস যুক্তিসঙ্গতভাবে নির্ধারিত, যা সর্বোচ্চ মুনাফা ধরে রাখতে এবং বড় ক্ষতি এড়াতে সাহায্য করে।

ব্যাকটেস্ট ডেটা ২০১৭ সাল থেকে গৃহীত, যাতে একাধিক বুল ও বিয়ার মার্কেট চক্র অন্তর্ভুক্ত রয়েছে। কৌশলটি বিভিন্ন সময়কালের অবস্থায়ও ভালো ফলাফল দেখিয়েছে। এটি প্রমাণ করে যে কৌশলটি বাজারের লিনিয়ার ও নন-লিনিয়ার বৈশিষ্ট্যের সাথে খাপ খাইয়ে নিতে পারে।

ঝুঁকি বিশ্লেষণ

কৌশলটির নিম্নলিখিত ঝুঁকি রয়েছে:

১. ডুয়াল মুভিং এভারেজের নিজস্ব ল্যাগ রয়েছে, যা স্বল্পমেয়াদী সুযোগ হারাতে পারে

২. MACD হিস্টোগ্রাম শূন্য হলে, কৌশল সিগন্যাল তৈরি করবে না

৩. টেক প্রফিট ও স্টপ লসের অনুপাত পূর্বনির্ধারিত, যা প্রকৃত বাজার অবস্থার সাথে সামঞ্জস্যপূর্ণ নাও হতে পারে

সমাধান:

১. মুভিং এভারেজের সময়কাল যথাযথভাবে কমিয়ে স্বল্পমেয়াদী সংবেদনশীলতা বাড়ানো

২. MACD প্যারামিটার অপ্টিমাইজ করে হিস্টোগ্রামের ওঠানামা আরও ঘন ঘন করা

৩. টেক প্রফিট ও স্টপ লসের সেটিং গতিশীলভাবে সমন্বয় করা

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

১. বিভিন্ন ধরনের মুভিং এভারেজ পরীক্ষা করে আরও ভালো স্মুথিং ইফেক্ট খোঁজা

২. বিভিন্ন পণ্য ও সময় ফ্রেমের সাথে মানানসই করার জন্য মুভিং এভারেজ এবং MACD প্যারামিটার অপ্টিমাইজ করা

৩. ট্রেডিং ভলিউম পরিবর্তনের মতো অতিরিক্ত শর্ত যুক্ত করে সিগন্যাল ফিল্টার করা

৪. টেক প্রফিট ও স্টপ লসের অনুপাত রিয়েল-টাইমে সমন্বয় করে কৌশলটিকে আরও অভিযোজনযোগ্য করা

সারসংক্ষেপ

এই কৌশলটি সফলভাবে মুভিং এভারেজের ট্রেন্ড নির্ধারণ এবং MACD-এর সহায়ক নির্ধারণকে একত্রিত করেছে এবং যুক্তিসঙ্গত টেক প্রফিট ও স্টপ লস নির্ধারণ করেছে, যা বিভিন্ন বাজার পরিস্থিতিতে স্থিতিশীল মুনাফা অর্জন করতে সক্ষম। প্যারামিটার সেটিং অপ্টিমাইজ করা, অতিরিক্ত ফিল্টারিং শর্ত যুক্ত করার মতো পদ্ধতির মাধ্যমে কৌশলটির স্থিতিশীলতা ও মুনাফা অর্জনের ক্ষমতা আরও বৃদ্ধি করা সম্ভব।

- 1