বহু সূচক-ভিত্তিক পরিমাণগত ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি মুভিং এভারেজ, রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এবং মুভিং এভারেজ কনভার্জেন্স ডাইভারজেন্স (MACD) – এই তিনটি প্রধান প্রযুক্তিগত সূচকের সংমিশ্রণের মাধ্যমে লং ও শর্ট পজিশনের স্বয়ংক্রিয় খোলা ও বন্ধ করে। কৌশলের নামে “একাধিক সূচক” শব্দটি রয়েছে, যা মূলত এই কৌশলটির দ্বারা ব্যবহৃত বিভিন্ন সূচককে জোর দিতে ব্যবহৃত হয়েছে।

কৌশলের নীতি

এই কৌশলটি মূলত দুটি মুভিং এভারেজের আকারের সম্পর্ক তুলনা করে ট্রেন্ডের দিক নির্ণয় করে এবং আরএসআই সূচক ব্যবহার করে বিপরীত হওয়ার সুযোগ মিস না করার চেষ্টা করে। বিশেষভাবে, কৌশলটি ইএমএ বা এসএমএ ব্যবহার করে ফাস্ট লাইন ও স্লো লাইন গণনা করে; ফাস্ট লাইন স্লো লাইনের উপরে উঠলে ক্রয় সংকেত এবং নিচে নামলে বিক্রয় সংকেত হয়। মিথ্যা ব্রেকআউট ফিল্টার করার জন্য, কৌশলটি আরএসআই সূচকের লং/শর্ট লজিকও সংযুক্ত করে, যাতে শুধুমাত্র যখন আরএসআই সূচকও শর্ত পূরণ করে, তখনই ট্রেডিং সংকেত তৈরি হয়।

এছাড়াও, কৌশলটি ট্রেডিং সিদ্ধান্তের জন্য MACD সূচককেও সংহত করে। যখন MACD সূচকের পার্থক্য মান (DIF) শূন্যরেখার উপরে উঠে যায়, এটি ক্রয় সংকেত; এবং যখন নিচে নেমে যায়, এটি বিক্রয় সংকেত। এভাবে MACD সূচক ব্যবহার করে ট্রেন্ডের মোড় ঘুরেছে কিনা তা নির্ধারণ করা যায়, যা ট্রেন্ড পরিবর্তন বিন্দুতে ভুল সংকেত এড়াতে সাহায্য করে।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো একাধিক সূচকের সমন্বয়ে সংকেত ফিল্টার করা, যা মিথ্যা সংকেত কমাতে এবং সংকেতের গুণগত মান বাড়াতে পারে। বিশেষভাবে, সুবিধাগুলি নিম্নরূপ:

- ফাস্ট ও স্লো লাইনের সাথে আরএসআই সূচকের সমন্বয় একক মুভিং এভারেজ ব্যবহারের ফলে সৃষ্ট মিথ্যা ব্রেকআউট এড়াতে পারে।

- MACD সূচকের সংযোজন ট্রেন্ড বিপরীত হওয়ার প্রাথমিক সনাক্তকরণে সাহায্য করে, পরিবর্তন বিন্দুতে ভুল সংকেত এড়ায়।

- ইএমএ বা এসএমএ সূচক নির্বাচনের অনুমতি দেয়, যা বিভিন্ন বাজারের বৈশিষ্ট্য অনুসারে আরও উপযুক্ত প্যারামিটার নির্বাচন করতে সাহায্য করে।

- মানি ম্যানেজমেন্ট পরিকল্পনা নির্বাচনের অনুমতি দেয়, যা একক অর্ডারের আকার নিয়ন্ত্রণ করে ঝুঁকি কার্যকরভাবে পরিচালনা করতে পারে।

- স্টপ লস ও টেক প্রফিট সমর্থন করে, যা লাভ লক করতে এবং ক্ষতি বাড়তে বাধা দিতে সাহায্য করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলটি প্রধানত নিম্নলিখিত ঝুঁকির সম্মুখীন হয়:

- প্যারামিটার অপটিমাইজেশন ঠিকমতো না হলে কৌশলের কার্যকারিতা খারাপ হতে পারে। বিভিন্ন প্যারামিটার কম্বিনেশন পরীক্ষা করার জন্য সময় দেওয়া প্রয়োজন।

- সূচকগুলির দ্বারা ভুল সংকেত দেওয়ার সম্ভাবনা এখনও বিদ্যমান। যখন তিনটি সূচক একইসাথে ভুল সংকেত দেয়, তখন বড় ক্ষতি হতে পারে।

- একক সম্পদের উপর প্রভাব স্থিতিশীল নয়, অন্যান্য সম্পদে প্রসারিত করা প্রয়োজন।

- ডেটা অপর্যাপ্ত হলে, ভবিষ্যতে কৌশলের কার্যকারিতা হ্রাস পাবে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি প্রধানত নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- বিভিন্ন সূচক প্যারামিটার কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

- স্টপ লস পদ্ধতিতে ট্রেইলিং স্টপ যুক্ত করা। যখন দাম একটি নির্দিষ্ট দূরত্ব চলে যায়, তখন ট্রেইল স্টপ ব্যবহার করে লাভ লক করা যায়।

- বড় ট্রেন্ড নির্ধারণের সূচক যোগ করা, বিপরীত ট্রেড এড়ানোর জন্য। উদাহরণস্বরূপ, ADX সূচক যুক্ত করা।

- ভাল ঝুঁকি ব্যবস্থাপনার জন্য মানি ম্যানেজমেন্ট মডিউল যুক্ত করুন।

- সংবাদ ইত্যাদি মৌলিক কারণগুলির জন্য ফিল্টার যুক্ত করুন।

সারসংক্ষেপ

এই কৌশলটি মুভিং এভারেজ, আরএসআই এবং MACD-এর মতো একাধিক প্রযুক্তিগত সূচকের সমন্বয়ে লং ও শর্ট পজিশন সন্ধান ও ফিল্টার করে। এর সুবিধা হলো এটি কার্যকরভাবে মিথ্যা সংকেত ফিল্টার করে সংকেতের গুণগত মান বাড়াতে পারে। প্রধান ত্রুটি হলো প্যারামিটার নির্বাচন এবং সূচকগুলির দ্বারা ভুল সংকেত দেওয়ার সম্ভাবনা এখনও বিদ্যমান। ভবিষ্যতের অপ্টিমাইজেশনের দিকনির্দেশনার মধ্যে রয়েছে প্যারামিটার অপ্টিমাইজেশন, স্টপ লস অপ্টিমাইজেশন, ট্রেন্ড ফিল্টারিং ইত্যাদি। সামগ্রিকভাবে, এই কৌশলটি একটি মাল্টিপল ইন্ডিকেটর ফ্রেমওয়ার্ক হিসেবে কার্যকর, তবে ভবিষ্যতে আরও অপ্টিমাইজেশন ও যাচাই প্রয়োজন।

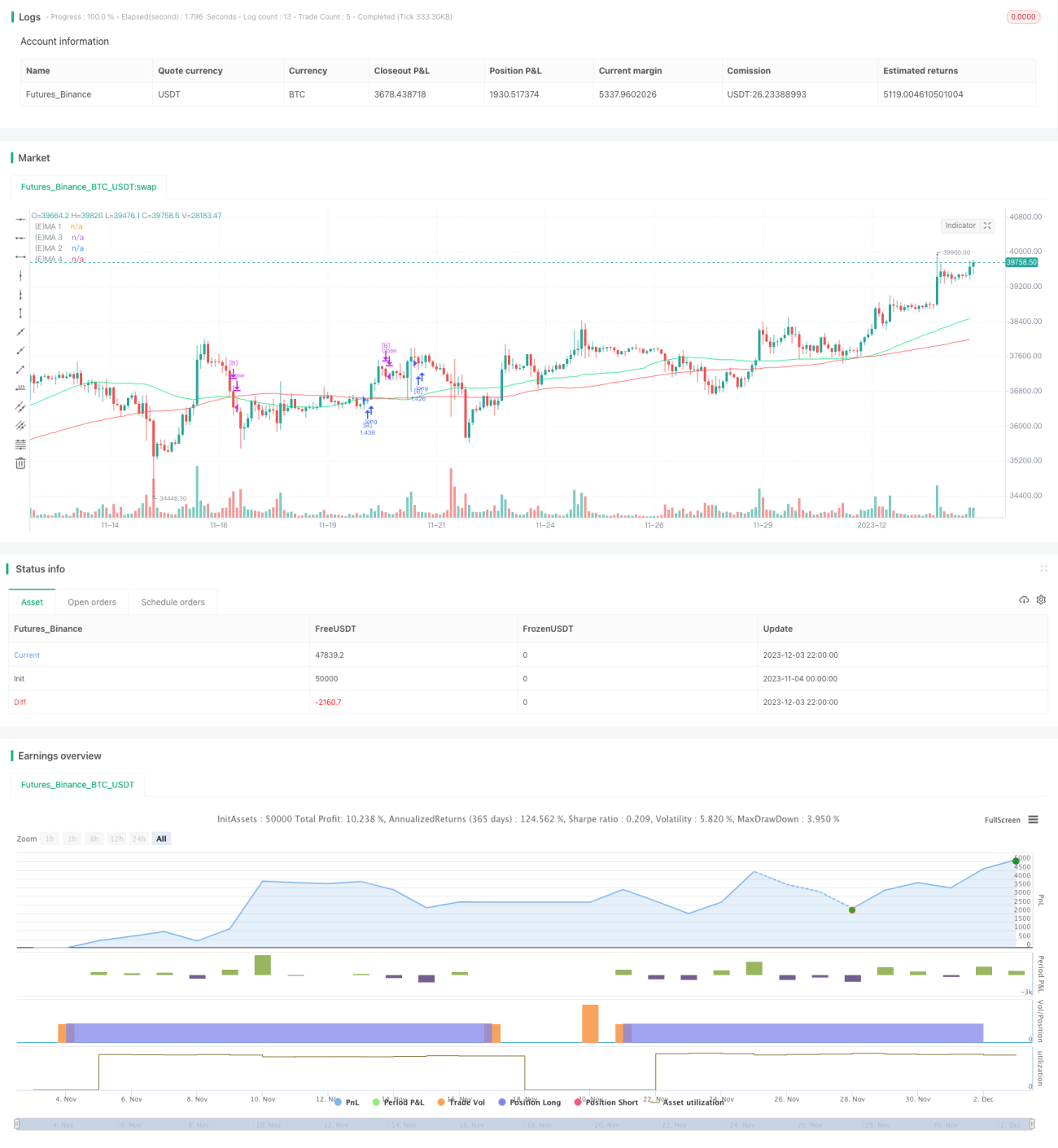

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © fikira

//@version=4

strategy("Strategy Tester EMA-SMA-RSI-MACD", shorttitle="Strat-test", overlay=true, max_bars_back=5000, - 1