ক্রসওভার মুভিং এভারেজ গোল্ডেন ক্রস ডেথ ক্রস কৌশল

এটি একটি অত্যন্ত ক্লাসিক মুভিং এভারেজ গোল্ডেন ক্রস ডেথ ক্রস কৌশল। এই কৌশলটি TENKAN এবং KIJUN নামে দুটি ভিন্ন পিরিয়ডের মুভিং এভারেজ ব্যবহার করে গোল্ডেন ক্রস এবং ডেথ ক্রস সিগন্যাল তৈরি করে, যার মাধ্যমে লং এবং শর্ট পজিশন নেওয়া হয়।

কৌশলের নীতি

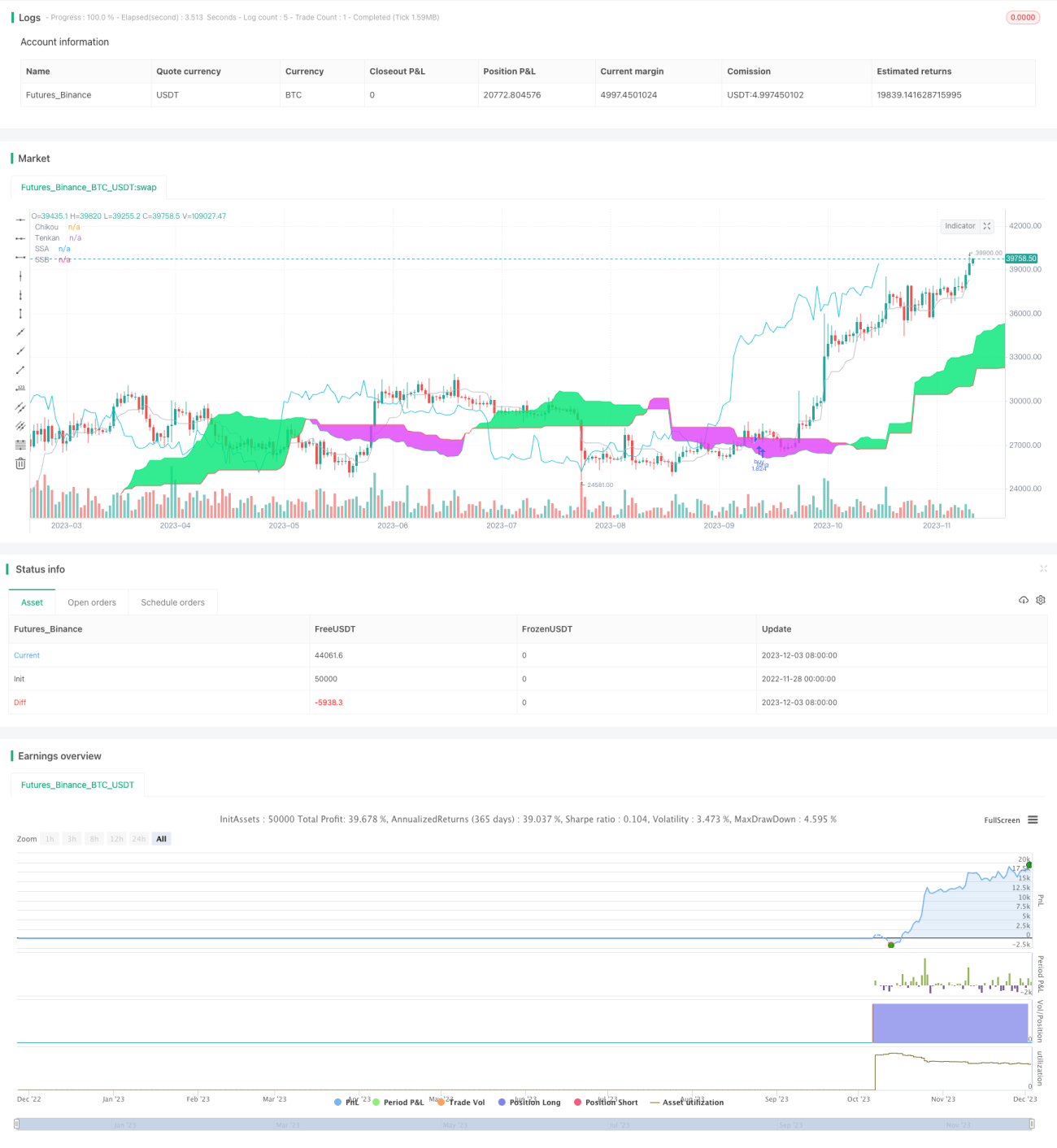

এই কৌশলটি মূলত "ইচিমোকু কিনকো হিও" নামক একটি জাপানি স্টক টেকনিক্যাল অ্যানালাইসিস পদ্ধতির উপর ভিত্তি করে তৈরি, যেখানে TENKAN লাইন এবং KIJUN লাইন সহ বিভিন্ন মুভিং এভারেজ ব্যবহার করে বাজারের ট্রেন্ডের দিক নির্ধারণ করা হয়।

প্রথমত, TENKAN লাইন হল ৯ দিনের লাইন, যা স্বল্পমেয়াদী ট্রেন্ড নির্দেশ করে; KIJUN লাইন হল ২৬ দিনের লাইন, যা মধ্যমেয়াদী ট্রেন্ড নির্দেশ করে। যখন স্বল্পমেয়াদী লাইন মধ্যমেয়াদী লাইনকে উপরের দিকে অতিক্রম করে, তখন ক্রয় সিগন্যাল তৈরি হয়; যখন স্বল্পমেয়াদী লাইন মধ্যমেয়াদী লাইনকে নিচের দিকে অতিক্রম করে, তখন বিক্রয় সিগন্যাল তৈরি হয়। এইভাবে, ক্লাসিক মুভিং এভারেজ গোল্ডেন ক্রস ডেথ ক্রস কৌশলটি গঠিত হয়।

এরপর, এই কৌশলে আকা সেন (Senkou Span) এবং চিকোউ স্প্যান (Chikou Span) নামক লাইনগুলিও অন্তর্ভুক্ত করা হয়েছে। আকা সেন হল স্বল্পমেয়াদী এবং মধ্যমেয়াদী মুভিং এভারেজের গড়, এবং চিকোউ স্প্যান B হল ৫২ দিনের মুভিং এভারেজ। এগুলি "মেঘ ব্যান্ড" গঠন করে, যা দীর্ঘমেয়াদী ট্রেন্ডের দিক নির্ধারণ করে। যখন দাম মেঘের উপরে থাকে, তখন তা বুলিশ মার্কেট; যখন দাম মেঘের নিচে থাকে, তখন তা বিয়ারিশ মার্কেট।

সবশেষে, মিথ্যা সিগন্যাল ফিল্টার করার জন্য, এই কৌশলটি দামের সাথে OTO লাইন (২৬ দিনের দামের বিলম্বিত লাইন) এর সম্পর্কও পরীক্ষা করে — শুধুমাত্র যখন দাম OTO লাইনের নিচে থাকে, তখনই ক্রয় সিগন্যাল তৈরি হয়; শুধুমাত্র যখন দাম OTO লাইনের উপরে থাকে, তখনই বিক্রয় সিগন্যাল তৈরি হয়।

কৌশলের সুবিধা

এটি একটি অত্যন্ত সাধারণ মুভিং এভারেজ কৌশল, যার প্রধান সুবিধা তিনটি দিকে দেখা যায়:

-

দুটি ভিন্ন পিরিয়ডের মুভিং এভারেজ ব্যবহার করায়, স্বল্প ও মধ্যমেয়াদী দুই সময়ের ট্রেন্ডের দিক কার্যকরভাবে নির্ধারণ করা যায়।

-

চিকোউ স্প্যান ব্যবহার করে দীর্ঘমেয়াদী ট্রেন্ড নির্ধারণ করা হয়, যা দীর্ঘমেয়াদী বিয়ারিশ বাজারে বুলিশ হওয়া এড়ায়।

-

দামের সাথে বিলম্বিত দামের সম্পর্ক পরীক্ষা করায়, অনেক মিথ্যা সিগন্যাল ফিল্টার হয়ে যায়, ফলে অপ্রয়োজনীয় ট্রেডিং কমে যায়।

সুতরাং, এই কৌশলটি মুভিং এভারেজের বিভিন্ন কার্যকারিতা সমন্বয় করে, বাজারের ট্রেন্ড অনুসরণ করে এবং স্বল্প, মধ্যম ও দীর্ঘমেয়াদী তিনটি সময়ের ট্রেন্ডের সুযোগ দ্রুত কাজে লাগাতে পারে।

কৌশলের ঝুঁকি

এই কৌশলের প্রধান ঝুঁকিগুলি হল:

-

মুভিং এভারেজ কৌশলে প্রচুর মিথ্যা সিগন্যাল তৈরি হতে পারে। যদি প্যারামিটারগুলি সঠিকভাবে নির্ধারণ না করা হয়, তাহলে ঘন ঘন ট্রেড করার ফলে ফাঁদে পড়ার সম্ভাবনা থাকে।

-

এই কৌশলটি শুধুমাত্র টেকনিক্যাল দিকের উপর নির্ভরশীল, মৌলিক দিক বিবেচনা করে না। কোম্পানির আর্থিক ফলাফল বা বাজার নীতিতে বড় ধরনের পরিবর্তন ঘটলে, টেকনিক্যাল সিগন্যাল অকার্যকর হয়ে যেতে পারে।

-

এই কৌশলে শুধুমাত্র ক্রয়-বিক্রয়ের সিদ্ধান্ত নেওয়া হয়, কোনো স্টপ-লস মেকানিজম নেই। একবার ভুল সিদ্ধান্ত নিলে লোকসান বাড়তে পারে।

সুতরাং, আমাদের আরও উন্নত মুভিং এভারেজ সিস্টেম খুঁজে বের করতে হবে, অথবা সঠিক স্টপ-লস নির্ধারণ করতে হবে, অথবা মৌলিক সিগন্যাল যুক্ত করতে হবে, যাতে কৌশলটি আরও উন্নত করা যায় এবং ঝুঁকি কমানো যায়।

কৌশল উন্নয়নের দিকনির্দেশ

এই কৌশলটি নিম্নলিখিত দিক থেকে আরও উন্নত করা যেতে পারে:

-

আরও স্থিতিশীল এবং দক্ষ প্যারামিটার কম্বিনেশন খোঁজা। আমরা আরও বেশি ডাটা ব্যাকটেস্টিং করে এমন প্যারামিটার মান খুঁজে পেতে পারি যা কৌশলের পারফরম্যান্স আরও ভাল করে।

-

স্টপ-লস মেকানিজম যোগ করা। একটি যুক্তিসঙ্গত স্টপ-লস কৌশলের সর্বোচ্চ লোকসান কার্যকরভাবে নিয়ন্ত্রণ করতে পারে।

-

মৌলিক সিগন্যাল যুক্ত করা। যেমন আয় প্রত্যাশার সংশোধন (revision) ডেটা কোম্পানির ভবিষ্যত নির্ধারণে সহায়তা করতে পারে, যা কৌশলের কার্যকারিতা বৃদ্ধি করে।

-

OTO লাইন কৌশল উন্নত করা। বর্তমান বাস্তবায়নটি খুব সহজ, আমরা দাম এবং ঐতিহাসিক দামের মধ্যে সম্পর্ক নির্ধারণের আরও স্থিতিশীল এবং নির্ভুল পদ্ধতি খুঁজে পেতে পারি।

-

স্টক নির্বাচনের সিগন্যাল যুক্ত করা। পিই (PE), আরওই (ROE)-এর মতো ফ্যাক্টরগুলির স্কোর যোগ করলে কিছু নিম্নমানের স্টক ফিল্টার করা যায়।

সারসংক্ষেপ

এটি একটি অত্যন্ত সাধারণ এবং ব্যবহারিক মুভিং এভারেজ কৌশল। এটি একইসাথে স্বল্প, মধ্যম ও দীর্ঘমেয়াদী তিনটি সময়ের ট্রেন্ডের দিকে নজর রাখে, এবং মুভিং এভারেজের বিভিন্ন কার্যকারিতা ব্যবহার করে ট্রেডিং সিগন্যাল ডিজাইন করে, যার ফলাফল ভালো। আমরা এর উপর ভিত্তি করে প্যারামিটার অপ্টিমাইজেশন, স্টপ-লস, স্টক নির্বাচন ইত্যাদি পদ্ধতি ব্যবহার করে কৌশলটি উন্নত করতে পারি, যাতে এর পারফরম্যান্স আরও চমৎকার হয়। সামগ্রিকভাবে, এটি একটি কোয়ান্ট কৌশল যা গভীরভাবে গবেষণা এবং দীর্ঘমেয়াদী পর্যবেক্ষণের যোগ্য।

- 1