নিম্ন ফ্রিকোয়েন্সি ফুরিয়ার রূপান্তর ট্রেন্ড অনুসরণকারী চলমান গড় কৌশল

সংক্ষিপ্ত বিবরণ

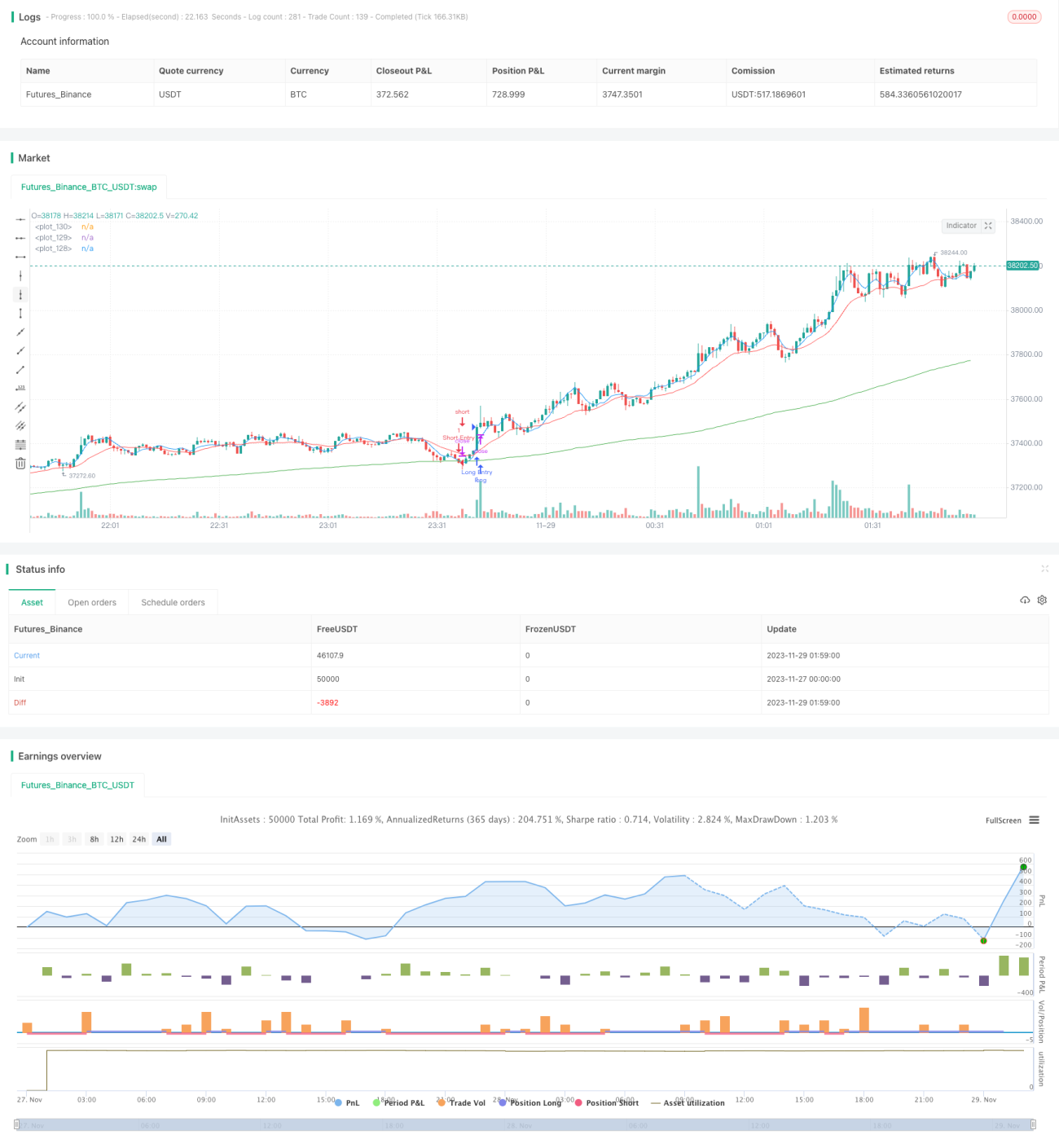

এই কৌশলটি একটি ট্রেন্ড ফলোয়িং কৌশল যা নিম্ন ফ্রিকোয়েন্সি ফুরিয়ার রূপান্তর ব্যবহার করে দামের সিরিজ থেকে নিম্ন ফ্রিকোয়েন্সি ট্রেন্ড উপাদান বের করে এবং দ্রুত, মাঝারি এবং ধীর – এই তিনটি মুভিং এভারেজের সমন্বয়ে ট্রেন্ড সনাক্তকরণ এবং ট্রেডিং সংকেত তৈরি করে। যখন দ্রুত MA মাঝারি MA-কে উপরের দিকে অতিক্রম করে এবং দাম ধীর MA-এর উপরে থাকে, তখন লং করা হয়; যখন দ্রুত MA মাঝারি MA-কে নিচের দিকে অতিক্রম করে এবং দাম ধীর MA-এর নিচে থাকে, তখন শর্ট করা হয়। এই কৌশলটি মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ড অনুসরণের জন্য উপযোগী।

কৌশলের মূলনীতি

-

নিম্ন ফ্রিকোয়েন্সি ফুরিয়ার রূপান্তর ব্যবহার করে দামের সিরিজের নিম্ন ফ্রিকোয়েন্সি ট্রেন্ড উপাদান বের করা হয়। নিম্ন ফ্রিকোয়েন্সি ফুরিয়ার রূপান্তর কার্যকরভাবে উচ্চ ফ্রিকোয়েন্সির শব্দ ফিল্টার করে, যার ফলে নিষ্কাশিত ট্রেন্ড সংকেত আরও স্থিতিশীল হয়।

-

ট্রেন্ড নির্ণয়ের জন্য তিনটি মুভিং এভারেজ ব্যবহার করা হয়: ধীর MA-এর সময়কাল ২০০, মাঝারি MA-এর ২০, এবং দ্রুত MA-এর ৫। ধীর MA শব্দ ফিল্টার করে, মাঝারি MA ট্রেন্ড পরিবর্তন ধরে, এবং দ্রুত MA ট্রেডিং সংকেত দেয়।

-

যখন দ্রুত MA মাঝারি MA-কে উপরের দিকে অতিক্রম করে এবং দাম ধীর MA-এর উপরে থাকে, তখন বাজার ঊর্ধ্বমুখী ট্রেন্ডে প্রবেশ করেছে বলে ধরে নিয়ে লং করা হয়; যখন দ্রুত MA মাঝারি MA-কে নিচের দিকে অতিক্রম করে এবং দাম ধীর MA-এর নিচে থাকে, তখন বাজার নিম্নমুখী ট্রেন্ডে প্রবেশ করেছে বলে ধরে নিয়ে শর্ট করা হয়।

-

এই কৌশলটি একটি ট্রেন্ড ফলোয়িং কৌশল; যখন ট্রেন্ড সনাক্ত করা হয়, তখন পজিশন যতদিন সম্ভব ধরে রাখা হয় যাতে ট্রেন্ড থেকে লাভ করা যায়।

সুবিধা বিশ্লেষণ

-

নিম্ন ফ্রিকোয়েন্সি ফুরিয়ার রূপান্তর ব্যবহার করে উচ্চ ফ্রিকোয়েন্সির শব্দ কার্যকরভাবে ফিল্টার করা হয়, ফলে সনাক্ত ট্রেন্ড সংকেত আরও নির্ভরযোগ্য এবং স্থিতিশীল হয়।

-

দ্রুত, মাঝারি ও ধীর MA ব্যবহার করে বাজারের ট্রেন্ড পরিবর্তন কার্যকরভাবে নির্ণয় করা হয় এবং মিথ্যা সংকেত এড়ানো যায়। ধীর MA-এর প্যারামিটার বড় রাখায় শব্দ কার্যকরভাবে ফিল্টার হয়।

-

এই কৌশলটি মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ড অনুসরণে স্পষ্ট সুবিধা রয়েছে। যখন ট্রেন্ড সনাক্ত করা হয়, তখন ক্রমাগত পজিশন বাড়িয়ে ট্রেন্ড অনুসরণ করে অতিরিক্ত মুনাফা অর্জন করা যায়।

-

কৌশলটির প্যারামিটার অপ্টিমাইজেশনের জন্য যথেষ্ট সুযোগ রয়েছে; ব্যবহারকারীরা বিভিন্ন পণ্য ও সময়সীমা অনুযায়ী প্যারামিটার সমন্বয় করতে পারেন, যা অভিযোজন ক্ষমতা বাড়ায়।

ঝুঁকি বিশ্লেষণ

-

ট্রেন্ড ফলোয়িং কৌশল হওয়ায় হঠাৎ ঘটনার কারণে ট্রেন্ড বিপরীত হলে তা কার্যকরভাবে সনাক্ত করা এবং প্রতিক্রিয়া জানানো সম্ভব হয় না, যার ফলে ক্ষতি বাড়তে পারে।

-

দোদুল্যমান বাজারে এই কৌশলটি লাভজনক ও ক্ষতিকর – উভয় ধরনের লেনদেনই বেশি উৎপন্ন করে। তবে শেষ পর্যন্ত লাভবান হওয়ার সম্ভাবনা থাকে, তবে নির্দিষ্ট মানসিক সহনশীলতা প্রয়োজন।

-

ঐতিহ্যবাহী ট্রেন্ড ফলোয়িং কৌশলগুলি সহজেই "স্টল" হয়ে যায়; ট্রেন্ড থেকে সময়ের আগে বেরিয়ে আসা এই কৌশলের সমাধানযোগ্য সমস্যা।

-

একক লেনদেনের ক্ষতি নিয়ন্ত্রণে স্টপ-লস ব্যবহার করা যেতে পারে। ব্যাকটেস্টিংয়ের সময় হঠাৎ ঘটনার পরীক্ষা যোগ করে কৌশলটির ঝুঁকি সহনশীলতা মূল্যায়ন করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

বিভিন্ন মুভিং এভারেজ অ্যালগরিদম ব্যবহার করে দেখা যেতে পারে, যাতে আরও বেশি পণ্য ও সময়সীমার সাথে খাপ খাওয়ানো যায়।

-

স্টপ-লস, টানা লোকসানে পজিশন বন্ধ – এই ধরনের ঝুঁকি ব্যবস্থাপনা কৌশল যুক্ত করা, যাতে ঝুঁকি নিয়ন্ত্রণে রাখা যায়।

-

ট্রেন্ড শক্তি নির্দেশক যোগ করে দোদুল্যমান এবং দুর্বল ট্রেন্ডে অতিরিক্ত লেনদেন এড়ানো যেতে পারে।

-

মেশিন লার্নিং মডেল যুক্ত করে ট্রেন্ড পরিবর্তন নির্ণয় করা যেতে পারে, যাতে কৌশলটি হঠাৎ ঘটনাগুলির প্রতি কিছুটা অভিযোজিত হয়।

সারসংক্ষেপ

এই নিম্ন ফ্রিকোয়েন্সি ফুরিয়ার রূপান্তর ট্রেন্ড ফলোয়িং মুভিং এভারেজ কৌশলের শব্দ ফিল্টার, ট্রেন্ড সনাক্তকরণ ও ট্রেন্ড অনুসরণের সুবিধা রয়েছে, যা মধ্যম থেকে দীর্ঘমেয়াদী ধারণের জন্য উপযুক্ত। একটি ট্রেন্ড ফলোয়িং কৌশল হিসেবে এটি মূলত ট্রেন্ড বিপরীতমুখী হওয়া এবং ক্রমাগত দোদুল্যমান বাজারের ঝুঁকির সম্মুখীন হয়। এই ঝুঁকিগুলির মোকাবিলায় কিছু কৌশল রয়েছে। সামগ্রিকভাবে, এই কৌশলটির প্যারামিটার অপ্টিমাইজেশনের যথেষ্ট সুযোগ এবং উচ্চ অপ্টিমাইজেশন সম্ভাবনা রয়েছে, যা নির্দিষ্ট কৌশল উন্নয়ন ও ঝুঁকি ব্যবস্থাপনার দক্ষতা সম্পন্ন বিনিয়োগকারীদের জন্য লাইভ ট্রেডিং উপযোগী।

- 1