দ্বি-ফ্যাক্টর চক্র ট্রেডিং কৌশল

সারসংক্ষেপ

দ্বৈত ফ্যাক্টর চক্র ট্রেডিং কৌশল হলো একটি পরিমাণগত ট্রেডিং কৌশল। এটি ট্রেডিং সংকেত উৎপাদনের জন্য দুই ধরনের ভিন্ন ভিন্ন প্রযুক্তিগত সূচক একত্রিত করে, যাতে বাজারের ট্রেন্ড অনুসরণ করে অতিরিক্ত রিটার্ন অর্জন করা যায়।

এই কৌশলের সুবিধা হলো বিভিন্ন ফ্যাক্টর একত্রিত করে ট্রেডিং সুযোগ খোঁজা, দ্বৈত নিশ্চিতকরণ সংকেতের নির্ভরযোগ্যতা বাড়াতে পারে এবং ভুল ট্রেডিংয়ের সম্ভাবনা কমাতে পারে। একই সাথে, কৌশলটি চক্র ট্রেডিংয়ের সুবিধা পুরোপুরি কাজে লাগায়, যেমন সময়মতো স্টপ-লস এবং বিপরীত দিকে পজিশন ওপেন করা, যা কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে পারে।

কৌশলের নীতি

এই কৌশল দুটি অংশ নিয়ে গঠিত:

-

123 রিভার্সাল কৌশল

এই কৌশলটি উল্ফ জেনসেনের "আমি কীভাবে ফিউচার মার্কেটে আমার টাকা তিনগুণ করলাম" বই থেকে নেওয়া। এর ট্রেডিং লজিক হলো: যখন ক্লোজিং প্রাইস টানা দুই দিন আগের দিনের ক্লোজিং প্রাইসের চেয়ে বেশি হয় এবং 9 দিনের স্লো স্টকাস্টিক 50-এর নিচে থাকে, তখন লং পজিশন নেওয়া হয়; যখন ক্লোজিং প্রাইস টানা দুই দিন আগের দিনের ক্লোজিং প্রাইসের চেয়ে কম হয় এবং 9 দিনের ফাস্ট স্টকাস্টিক 50-এর উপরে থাকে, তখন শর্ট পজিশন নেওয়া হয়। -

কল/পুট সাপোর্ট রেজিস্ট্যান্স কৌশল

এই কৌশল দাম মূল সাপোর্ট বা রেজিস্ট্যান্স ভেঙেছে কিনা তা বিচার করে সংকেত উৎপন্ন করে। যখন দাম আগের ট্রেডিং দিনের সর্বোচ্চ দাম ভেঙে যায়, তখন কল (বুলিশ) সংকেত, এবং যখন দাম আগের ট্রেডিং দিনের সর্বনিম্ন দামের নিচে পড়ে যায়, তখন পুট (বিয়ারিশ) সংকেত।

উপরের উভয় কৌশলের সংকেত একত্রিত করে, যখন উভয় সংকেত একমত হয়, তখন পজিশন নেওয়া হয়, অন্যথায় পজিশন বন্ধ করা হয়। একই সাথে বিপরীত দিকে পজিশন ওপেন করার মোড সেট করা থাকে, যাতে বাজার পরিবর্তনের সময় সময়মতো স্টপ-লস দেওয়া এবং বিপরীত ট্রেড করা যায়, ফলে তহবিলের চক্রাকার পরিচালনা সম্ভব হয়।

সুবিধার বিশ্লেষণ

এই দ্বৈত ফ্যাক্টর চক্র ট্রেডিং কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

-

মাল্টি-ফ্যাক্টর ডিজাইন সংকেতের উচ্চ নির্ভরযোগ্যতা নিশ্চিত করে। 123 রিভার্সাল কৌশল এবং সাপোর্ট রেজিস্ট্যান্স কৌশল একে অপরকে যাচাই করে, যা ভুল সংকেত কমাতে পারে।

-

চক্র ট্রেডিং মেকানিজম কৌশলটিকে বাজারের পরিবর্তনের সাথে খাপ খাইয়ে নিতে সক্ষম করে এবং একতরফা ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করে।

-

9 দিনের স্টকাস্টিক সূচক ব্যবহার করে বাজারের গোলমাল ফিল্টার করা যায়, যার ফলে সংকেত আরও পরিষ্কার হয়।

-

একক ফ্যাক্টর কৌশলের তুলনায় ঝুঁকি কম এবং ড্রডাউন ছোট হয়। মাল্টি-ফ্যাক্টর একত্রে কাজ করে, অযৌক্তিক ওঠানামার প্রভাব কৌশলের উপর কমাতে পারে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকি রয়েছে:

-

রেঞ্জবাউন্ড বাজারে ট্রেন্ড ভালোভাবে ধরা যায় না, ফলে ঘন ঘন স্টপ-লস এবং বিপরীত পজিশন খোলার কারণে ট্রেডিং খরচ বাড়ে। স্টপ-লস লাইন কিছুটা শিথিল করে এ মোকাবিলা করা যেতে পারে।

-

স্টকাস্টিক প্যারামিটার সেটিং সংকেতের গুণমানকে প্রভাবিত করে। ভুল প্যারামিটারের কারণে সংকেত স্থানান্তরিত হতে পারে এবং গুণমান হ্রাস পেতে পারে। বারবার প্যারামিটার টেস্ট ও অপ্টিমাইজেশন প্রয়োজন।

-

দ্বৈত ফ্যাক্টর ডিজাইন সংকেতের গুণমান বাড়ালেও বাজারের "নয়েজ" কৌশলের উপর প্রভাব বাড়ায়। এটি কৌশল তৈরি এবং যাচাই করার সময় আরও সতর্ক থাকা প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশ

নিম্নলিখিত দিক থেকে আমরা এই কৌশলটি আরও অপ্টিমাইজ করতে পারি:

-

বিভিন্ন দৈর্ঘ্যের সময়কালের স্টকাস্টিক টেস্ট করে বাজারের নয়েজ দূর করার জন্য সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা।

-

ট্রেন্ড ফিল্টার যুক্ত করে রেঞ্জবাউন্ড বাজার ফিল্টার করা এবং শুধুমাত্র স্পষ্ট ট্রেন্ডে পজিশন খোলা।

-

স্টপ-লস লাইন সেট করার অ্যালগরিদম অপ্টিমাইজ করে ট্রেডিং খরচ কমানোর পাশাপাশি স্টপ-লস কার্যকর রাখা।

-

বিভিন্ন ফ্যাক্টর কম্বিনেশন টেস্ট করে এমন কম্বিনেশন খুঁজে বের করা যেখানে ট্রেডিং সংকেত আরও স্পষ্ট এবং কৌশল আরও স্থিতিশীল।

সারসংক্ষেপ

এই কৌশল দ্বৈত ফ্যাক্টর ডিজাইনের মাধ্যমে উচ্চ সংকেত গুণমান এবং ঝুঁকি-সমন্বিত রিটার্ন অর্জন করেছে। একই সাথে চক্র ট্রেডিং মেকানিজম ব্যবহার করে একতরফা বাজারের ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করেছে। এই কৌশলটি ঝুঁকি এবং রিটার্নের মধ্যে একটি ভালো ভারসাম্য অর্জন করেছে বলে বলা যায়। আরও ভালো কৌশল কর্মক্ষমতা পেতে আমাদের প্যারামিটার অপ্টিমাইজেশন, ঝুঁকি নিয়ন্ত্রণ সেটিং ইত্যাদি বিষয়ে গভীর গবেষণা চালিয়ে যেতে হবে।

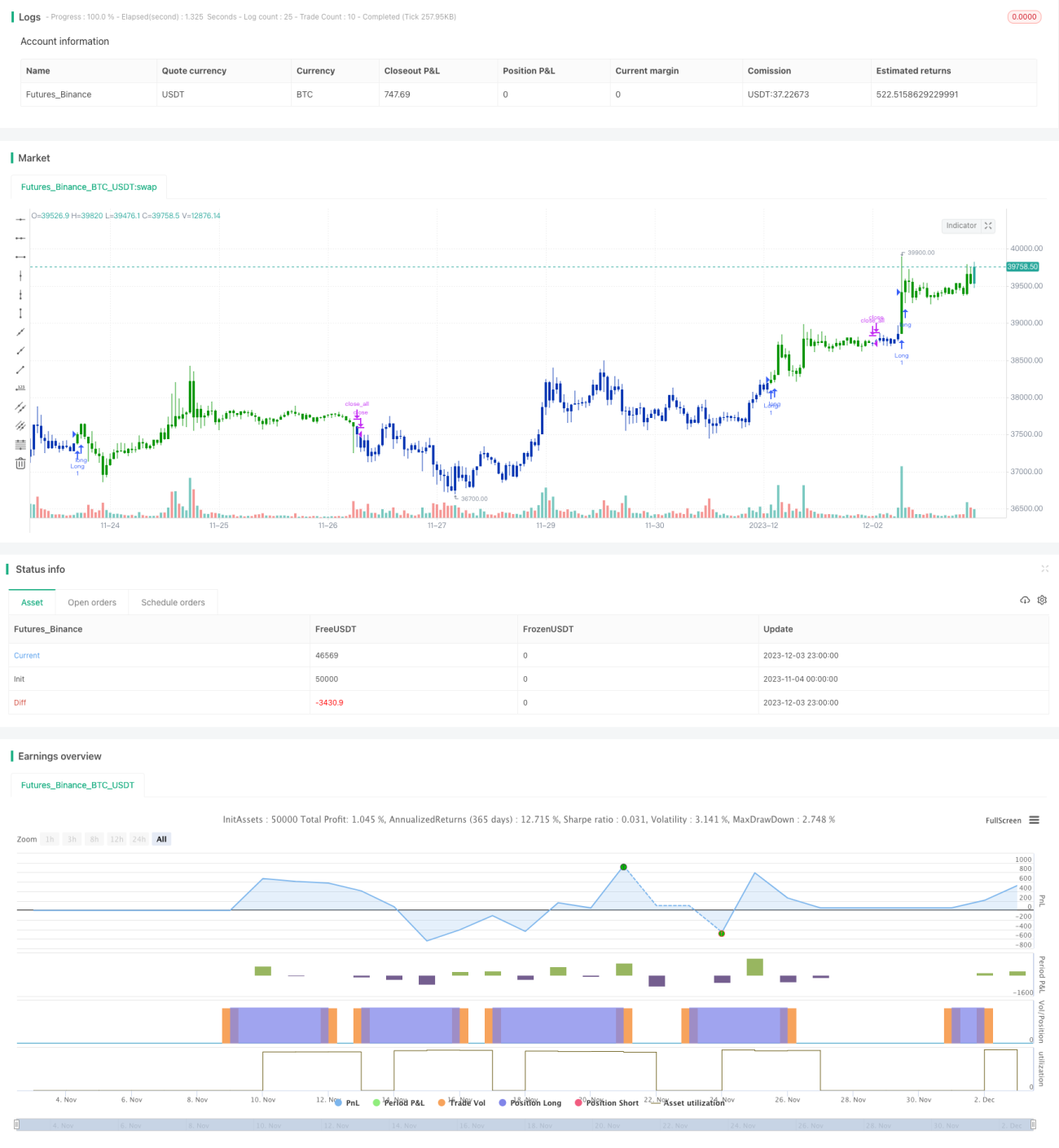

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/11/2019

// This is combo strategies for get a cumulative signal. - 1