ত্রিপল মুভিং এভারেজ ট্রেন্ড ফলোয়িং ট্রেডিং স্ট্র্যাটেজি

সারসংক্ষেপ

ট্রিপল মুভিং এভারেজ ট্রেন্ড ফলোয়িং ট্রেডিং স্ট্র্যাটেজি তিনটি ভিন্ন সময়কালের মুভিং এভারেজ গণনা করে বাজারের প্রবণতা এবং কেনা-বেচার সময় নির্ধারণ করে। কৌশলটি প্রথমে দ্রুত লাইন, ধীর লাইন এবং ট্রেন্ড লাইন – এই তিনটি মুভিং এভারেজ গণনা করে, তারপর দ্রুত লাইন এবং ধীর লাইনের গোল্ডেন ক্রস ও ডেথ ক্রস সিগন্যালের ভিত্তিতে নির্দিষ্ট ক্রয় ও বিক্রয়ের সময় নির্ণয় করে। একইসাথে, কৌশলটি বাজারের প্রবণতার দিক নির্ধারণের জন্য ট্রেন্ড লাইন ব্যবহার করে; কেবলমাত্র যখন ট্রেন্ড লাইন ঊর্ধ্বমুখী প্রবণতা নির্দেশ করে তখনই ক্রয় করা হয়, এবং নিম্নমুখী প্রবণতায় বিক্রয় করা হয়, যাতে বিপরীতমুখী ট্রেডিং এড়ানো যায়।

কৌশলের নীতি

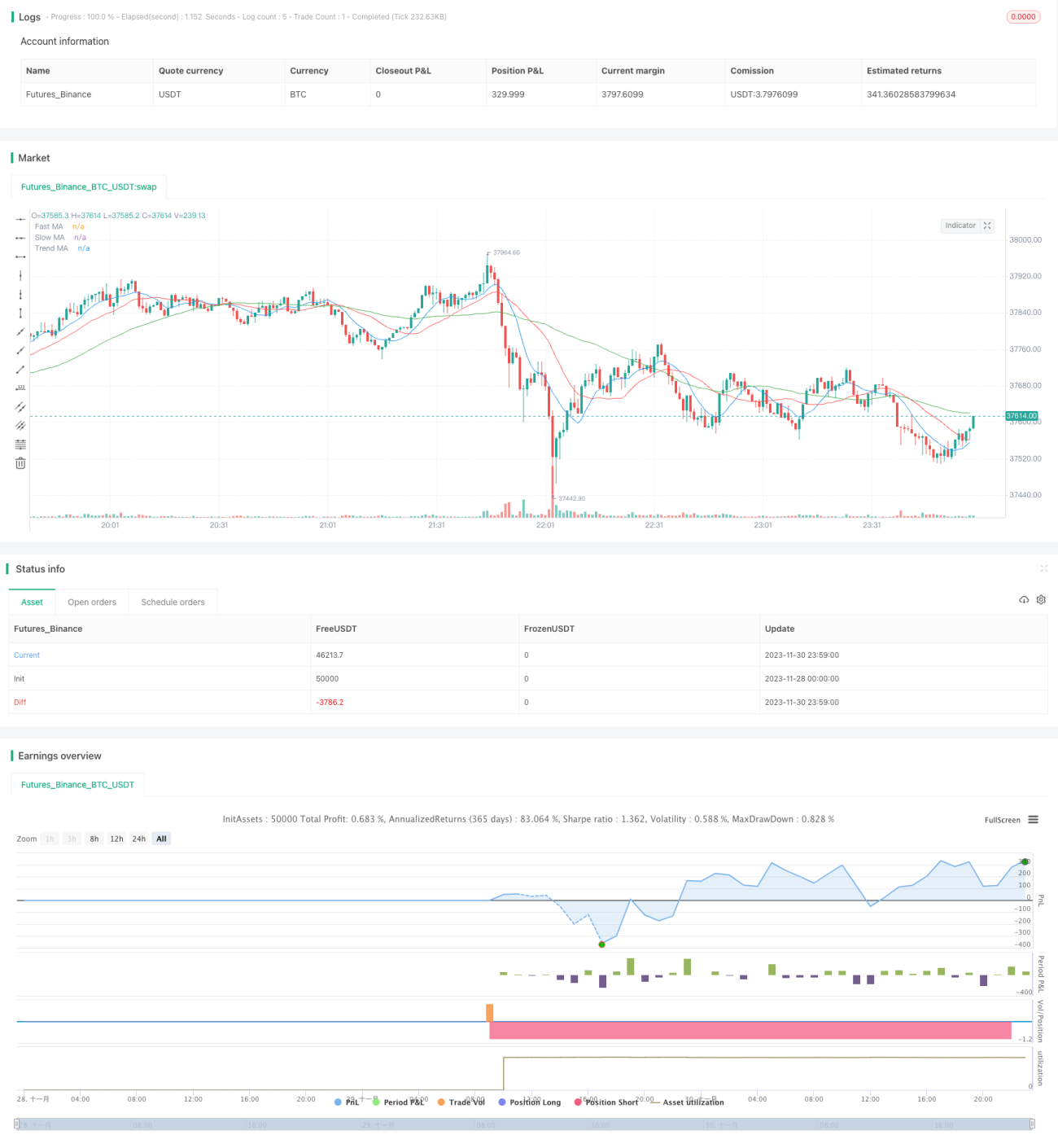

ট্রিপল মুভিং এভারেজ ট্রেন্ড ফলোয়িং ট্রেডিং স্ট্র্যাটেজির মূল যুক্তি হলো একই সাথে দ্রুত লাইন, ধীর লাইন এবং ট্রেন্ড লাইন – এই তিনটি মুভিং এভারেজ সূচক ব্যবহার করে ক্রয়-বিক্রয়ের সময় নির্ধারণ করা। প্রথমত, কৌশলটি পৃথকভাবে সময়কাল প্যারামিটার সেট করে তিনটি ভিন্ন সময়কালের মুভিং এভারেজ গণনা করে। তারপর, দ্রুত লাইন ও ধীর লাইনের ক্রসওভার সম্পর্কের ভিত্তিতে ক্রয় ও বিক্রয় সিগন্যাল নির্ধারণ করা হয়। নির্দিষ্টভাবে বলতে গেলে, যখন দ্রুত লাইন ধীর লাইনকে উপরে অতিক্রম করে (ক্রস করে) তখন ক্রয় সিগন্যাল তৈরি হয়, এবং যখন দ্রুত লাইন ধীর লাইনকে নিচে অতিক্রম করে তখন বিক্রয় সিগন্যাল তৈরি হয়। এটি ক্লাসিক ডুয়াল মুভিং এভারেজ ট্রেডিং স্ট্র্যাটেজির সিগন্যাল নির্ধারণ প্রক্রিয়া।

এর উপর ভিত্তি করে, এই কৌশলটি বাজারের প্রবণতা নির্ধারণের একটি ধাপ যুক্ত করে অপ্টিমাইজ করা হয়েছে। বাজারের সামগ্রিক গতিপথ নির্ণয়ের জন্য তৃতীয়, দীর্ঘতর সময়কালের একটি ট্রেন্ড লাইন চালু করা হয়েছে। শুধুমাত্র যখন ঊর্ধ্বমুখী প্রবণতা নির্ণীত হয়, তখনই দ্রুত ও ধীর লাইনের ক্রয় সিগন্যালে ট্রেড করা হয়; এবং শুধুমাত্র নিম্নমুখী প্রবণতায় দ্রুত ও ধীর লাইনের বিক্রয় সিগন্যালে ট্রেড করা হয়। এটি কার্যকরভাবে বিপরীতমুখী ট্রেডিং সিগন্যালের কিছু অংশ ফিল্টার আউট করে, ফলে ট্রেডিং ঝুঁকি হ্রাস পায় এবং লাভের সম্ভাবনা বৃদ্ধি পায়।

সুবিধা বিশ্লেষণ

সাধারণ ডুয়াল মুভিং এভারেজ স্ট্র্যাটেজির তুলনায় এই কৌশলের কয়েকটি সুবিধা রয়েছে:

-

বাজারের প্রবণতা সম্পর্কে বিচার যুক্ত করা হয়েছে, যা কার্যকরভাবে বিপরীতমুখী ট্রেডিং এড়ায়, কিছু ক্ষতিকর ট্রেড ফিল্টার করে ঝুঁকি কমায়।

-

একাধিক মুভিং এভারেজের সম্মিলিত ব্যবহার সিগন্যালের নির্ভরযোগ্যতা এবং সাফল্যের হার বাড়াতে পারে।

-

সময়কাল প্যারামিটারগুলি নমনীয়ভাবে সমন্বয় করা যায়, বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নেওয়া যায়, উচ্চ নমনীয়তা প্রদান করে।

-

কৌশলের নিয়মগুলি স্পষ্ট এবং সহজবোধ্য, বাস্তবায়ন করা সহজ। মেশিন লার্নিংয়ের মতো জটিল কৌশলের তুলনায় বাস্তবায়নে অসুবিধা কম।

-

সূচক এবং কৌশল উভয়ই বেশ প্রচলিত, বেশিরভাগ সময় কোয়ান্টিটেটিভ ট্রেডিংয়ে ব্যবহৃত হয়, দীর্ঘমেয়াদী যাচাইয়ের মাধ্যমে তাত্ত্বিক ভিত্তি নির্ভরযোগ্য।

ঝুঁকি বিশ্লেষণ

সাধারণ ডুয়াল মুভিং এভারেজ স্ট্র্যাটেজির তুলনায় অপ্টিমাইজ করা হলেও, এই কৌশলটির কিছু নির্দিষ্ট ঝুঁকি রয়েছে যা লক্ষ্য রাখা প্রয়োজন:

-

তিনটি মুভিং এভারেজ কৌশলের জটিলতা বাড়ায়, ফলে একাধিক প্যারামিটার অপ্টিমাইজ করা কঠিন হতে পারে এবং প্যারামিটার সমন্বয়ের ফলাফল সন্তোষজনক নাও হতে পারে।

-

মুভিং এভারেজ সূচকগুলির নিজস্ব বেশ বড় ল্যাগ (বিলম্ব) থাকে, যার ফলে সিগন্যাল স্পষ্টভাবে চিহ্নিত না হওয়া বা সিগন্যাল বিলম্বিত হওয়ার সম্ভাবনা থাকে।

-

প্রবণতা নির্ধারণের ভিত্তি তুলনামূলকভাবে বিষয়ভিত্তিক, তাই ভুল সিদ্ধান্তের ঝুঁকি থাকে এবং বিপরীতমুখী ট্রেডিং সম্পূর্ণরূপে এড়ানো সম্ভব নয়।

-

কৌশলটি ডিফল্টভাবে সম্পূর্ণ পোর্টফোলিও নিয়ে ট্রেড করে, ফলে অর্থ管理和 ঝুঁকি নিয়ন্ত্রণ প্রক্রিয়া অসম্পূর্ণ থাকে।

-

বিশুদ্ধ নিয়ম-ভিত্তিক কৌশল হওয়ায় বাজারের পরিবর্তনের সাথে সাথে রিয়েল-টাইমে প্যারামিটার সামঞ্জস্য করতে পারে না, দৃঢ়তা (রোবাস্টনেস) কম।

উপরোক্ত ঝুঁকিগুলি মোকাবেলায় কঠোর ব্যাকটেস্টিং যাচাই, সম্পূর্ণ প্যারামিটার অপ্টিমাইজেশন, স্টপ-লস মেকানিজম ও অর্থ ব্যবস্থাপনা মডিউল চালু করা, এবং মেশিন লার্নিং মডেলের সাহায্যে গতিশীলভাবে প্যারামিটার সমন্বয় করার মতো উপায়ে অপ্টিমাইজ এবং উন্নতি করে ট্রেডিং ঝুঁকি হ্রাস করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলের অপ্টিমাইজেশনের পরিধি বেশ বড়, প্রধানত নিম্নলিখিত দিকগুলি থেকে উন্নতি করা যেতে পারে:

-

স্টপ-লস মেকানিজম যোগ করা। মুভিং স্টপ-লস বা অ্যামপ্লিটিউড-ভিত্তিক স্টপ-লস সেট করা যেতে পারে, যা একক ট্রেডের সর্বোচ্চ ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করবে।

-

পজিশন সাইজিং ম্যানেজমেন্ট মডিউল চালু করা। ড্রডাউন, ফান্ড ব্যবহারের হার ইত্যাদি সূচকের ভিত্তিতে পজিশনের আকার গতিশীলভাবে সমন্বয় করে ঝুঁকি কমানো যায়।

-

মাল্টি-টাইমফ্রেম একীকরণ। বিভিন্ন সময়কালে (দৈনিক, ৬০ মিনিট ইত্যাদি) কৌশলের কার্যকারিতা যাচাই করা এবং আরও বেশি সময়ের মাত্রা একত্রিত করা।

-

প্যারামিটার অপ্টিমাইজেশন ও এনসেম্বল মডেল। গ্রিড সার্চ, জেনেটিক অ্যালগরিদম ইত্যাদি পদ্ধতিতে প্যারামিটার অপ্টিমাইজ করা যেতে পারে। একাধিক মডেল প্রশিক্ষিত করে তাদের ট্রেড সিগন্যাল একত্রিত করাও সম্ভব।

-

মেশিন লার্নিং-ভিত্তিক গতিশীল প্যারামিটার সমন্বয়। রিইনফোর্সমেন্ট লার্নিংয়ের মতো প্রযুক্তি ব্যবহার করে মডেলের স্বয়ংক্রিয় অপ্টিমাইজেশন ও প্যারামিটার সমন্বয় বাস্তবায়ন করা।

-

আরও বেশি সূচক এবং ফিল্টারিং নিয়ম যুক্ত করা। যেমন ভলিউম, স্প্রেড, অস্থিরতা (ভোলাটিলিটি) ইত্যাদি সূচক ব্যবহার করে স্টক নির্বাচন ফিল্টার করা, যাতে ভুল সিগন্যাল কমানো যায়।

সারমর্ম

সামগ্রিকভাবে, এই কৌশলটি একটি উন্নত মুভিং এভারেজ ক্রসওভার স্ট্র্যাটেজি যা ব্যবসায়ীদের সামগ্রিক বাজারের প্রবণতার সাথে সামঞ্জস্য রেখে ট্রেড করতে নির্দেশনা দেয়, যাতে বিপরীতমুখী ট্রেডিং এড়ানো যায়। এটি সাধারণ ডুয়াল মুভিং এভারেজ ক্রসওভার স্ট্র্যাটেজির তুলনায় ঝুঁকি-সামঞ্জস্যপূর্ণ রিটার্ন উন্নত করার ক্ষেত্রে আরও বেশি আশাপ্রদ দেখায়। তবে, পজিশন সাইজিং অ্যাডজাস্টমেন্ট, মেশিন লার্নিং অভিযোজন ইত্যাদি মাধ্যমে এটিকে আরও অপ্টিমাইজ করা যেতে পারে। মুভিং এভারেজ ব্যবহার করে ট্রেন্ড ফলোয়িংয়ের মূল নীতিটি নির্ভরযোগ্য বলে মনে হচ্ছে।

- 1