মুভিং এভারেজ সূচক ট্রেডিং কৌশল

কৌশলের সংক্ষিপ্ত বিবরণ

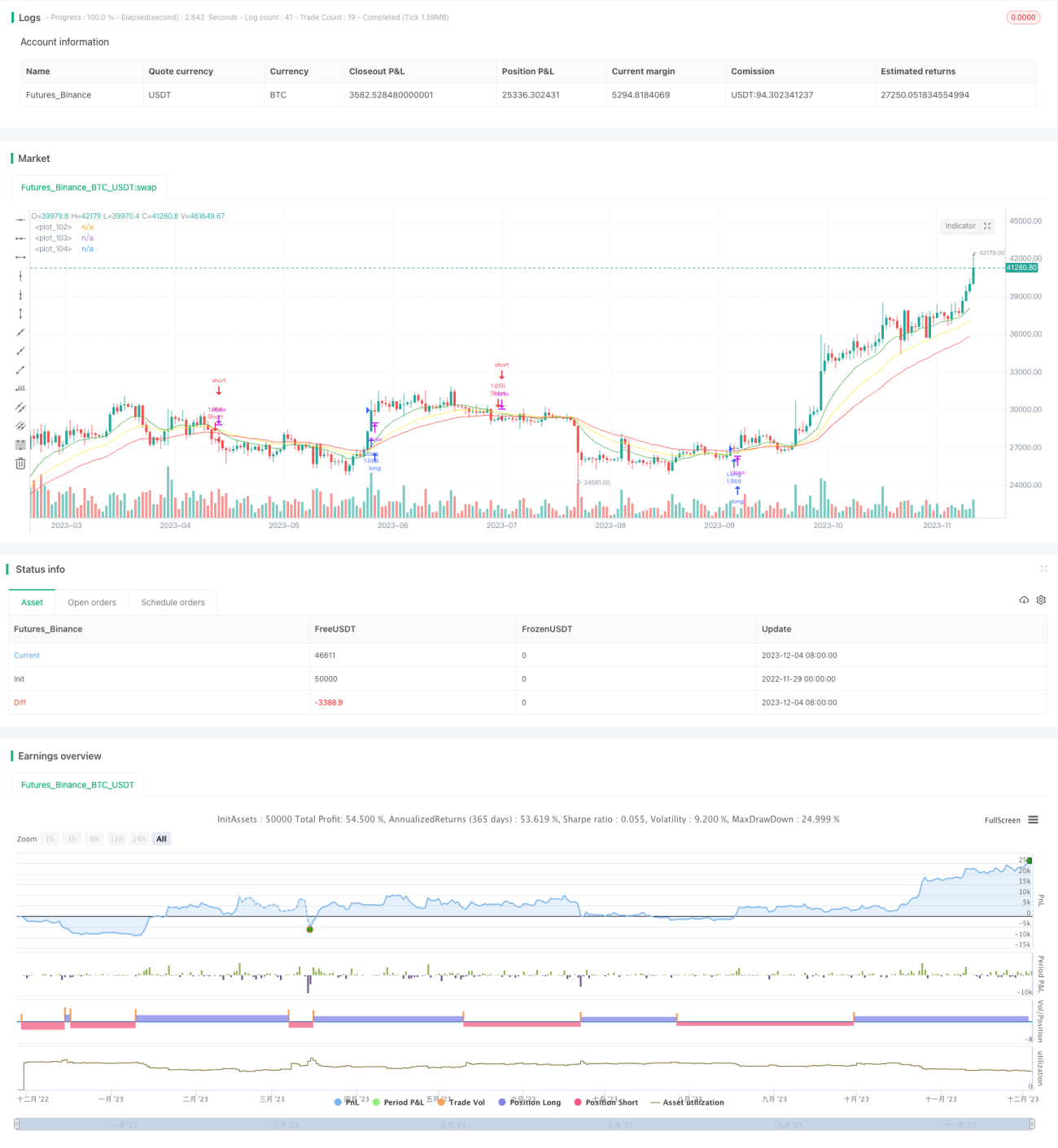

এই কৌশলটি একাধিক মুভিং এভারেজ (চলমান গড়) সূচকের উপর ভিত্তি করে ট্রেডিং সিগন্যাল তৈরি করে। কৌশলটি একই সাথে স্বল্পমেয়াদী, মধ্যমেয়াদী এবং দীর্ঘমেয়াদী মুভিং এভারেজ পর্যবেক্ষণ করে। এগুলোর ক্রসওভার অবস্থার উপর ভিত্তি করে ট্রেন্ডের দিক নির্ণয় করে এবং ট্রেডিং সিগন্যাল তৈরি করে।

কৌশলের নাম

মাল্টি মুভিং এভারেজ ক্রসওভার কৌশল (Multi Moving Average Crossover Strategy)

কৌশলের মূলনীতি

এই কৌশলটি একসাথে ৭ দিনের, ১৩ দিনের এবং ২১ দিনের – এই তিনটি ভিন্ন সময়কালের মুভিং এভারেজ ব্যবহার করে। এর ট্রেডিং লজিক নিম্নলিখিত বিষয়গুলোর উপর ভিত্তি করে তৈরি:

- যখন স্বল্পমেয়াদী ৭ দিনের লাইন মধ্যমেয়াদী ১৩ দিনের লাইনকে উপরের দিকে অতিক্রম করে এবং দীর্ঘমেয়াদী ২১ দিনের লাইন ঊর্ধ্বমুখী প্রবণতায় থাকে, তখন লং (কেনা) সিগন্যাল তৈরি হয়।

- যখন স্বল্পমেয়াদী ৭ দিনের লাইন মধ্যমেয়াদী ১৩ দিনের লাইনকে নিচের দিকে অতিক্রম করে এবং দীর্ঘমেয়াদী ২১ দিনের লাইন অধোগামী প্রবণতায় থাকে, তখন শর্ট (বিক্রি) সিগন্যাল তৈরি হয়।

বিভিন্ন সময়কালের মুভিং এভারেজ একত্রিত করে বাজার ট্রেন্ড আরও নির্ভুলভাবে শনাক্ত করা যায় এবং ভুল ট্রেডিং এড়ানো যায়।

কৌশলের সুবিধা

- একাধিক মুভিং এভারেজ ব্যবহার করে বাজারের গতিপথ আরও নির্ভুলভাবে বিচার করা যায় এবং মিথ্যা ব্রেকআউট বা স্বল্পমেয়াদী ওঠানামার দ্বারা প্রতারিত হওয়া এড়ানো যায়।

- ট্রেন্ড সুস্পষ্ট হলেই কেবল সিগন্যাল তৈরি হয়, যা অপ্রয়োজনীয় ট্রেডের সংখ্যা কমিয়ে ট্রেডিং খরচ হ্রাস করে।

- প্যারামিটার সেটিংস নমনীয়; ব্যক্তিগত পছন্দ অনুযায়ী মুভিং এভারেজের সময়কাল সামঞ্জস্য করে বিভিন্ন পণ্য ও বাজার পরিবেশের সাথে মানিয়ে নেওয়া যায়।

কৌশলের ঝুঁকি

- দোদুল্যমান বা রেঞ্জবাউন্ড বাজারে ঘন ঘন ভুল সিগন্যাল আসতে পারে।

- মুভিং এভারেজ ট্রেন্ড অনুসরণকারী সূচক হওয়ায় এটি টার্নিং পয়েন্ট সঠিকভাবে নির্ধারণ করতে পারে না।

- মুভিং এভারেজ ক্রসওভার ট্রেন্ড শনাক্ত করতে বিলম্ব করে, ফলে কিছু মুনাফা হাতছাড়া হতে পারে।

- অন্যান্য টেকনিক্যাল সূচক দিয়ে সিগন্যাল যাচাই করে এবং মুভিং এভারেজ প্যারামিটার অপ্টিমাইজ করে ঝুঁকি কমানো সম্ভব।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- বাজারের ওঠানামার তীব্রতা নির্ণয়ের জন্য ভোলাটিলিটি সূচক যুক্ত করার কথা বিবেচনা করুন, যাতে দোদুল্যমান বাজারে ট্রেডিং এড়ানো যায়।

- মেশিন লার্নিংয়ের মতো পরিমাণগত প্রযুক্তি ব্যবহার করে স্বয়ংক্রিয়ভাবে মুভিং এভারেজ প্যারামিটার অপ্টিমাইজ করার চেষ্টা করুন।

- লোকসান বড় হওয়ার আগে তা বন্ধ করার জন্য স্টপ-লস কৌশল যুক্ত করুন।

- মুভিং এভারেজ ক্রসওভারের সময় লিমিট অর্ডার ব্যবহার করে স্লিপেজ কমানোর কথা বিবেচনা করুন।

সারসংক্ষেপ

এই কৌশলটি স্বল্প, মধ্যম ও দীর্ঘমেয়াদী – তিনটি সময়কালের মুভিং এভারেজকে একত্রিত করে এবং এদের ক্রসওভার সম্পর্কের ভিত্তিতে বাজার ট্রেন্ড নির্ধারণ করে। এটি একটি অপেক্ষাকৃত স্থিতিশীল এবং কার্যকর ট্রেন্ড-অনুসরণকারী কৌশল। সূচকের প্যারামিটার, স্টপ-লস মেকানিজম এবং অর্ডার প্লেসমেন্ট পদ্ধতি অপ্টিমাইজ করে কৌশলটির জয়ের হার ও লাভজনকতা আরও উন্নত করা সম্ভব।

- 1