RSI-ভিত্তিক কোয়ান্টিটেটিভ ট্রেডিং কৌশল

সারসংক্ষেপ

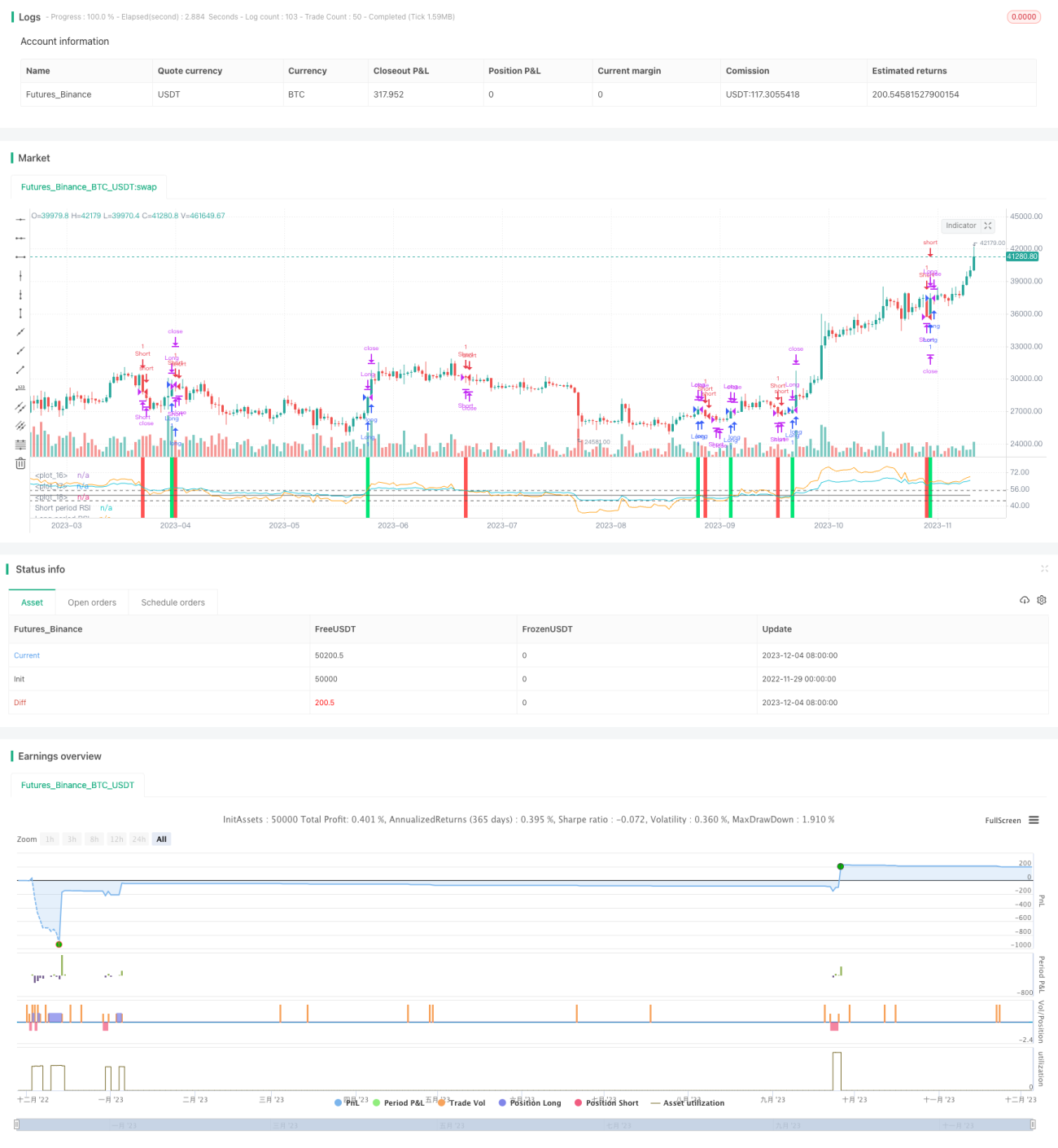

এই কৌশলটির নাম "দ্বৈত টাইমফ্রেম আরএসআই রিভার্সাল"। এটি একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা আপেক্ষিক শক্তি সূচক (আরএসআই) এর উপর ভিত্তি করে তৈরি। এই কৌশলটি ক্রয় ও বিক্রয় সংকেতের জন্য বিভিন্ন সময়কালের দুটি আরএসআই ব্যবহার করে, কম দামে কিনে বেশি দামে বিক্রি করে এবং স্টক মূল্যের বিপরীতমুখী পরিবর্তনের সুযোগ গ্রহণ করে।

কৌশলের নীতি

এই কৌশলটি দ্রুত সময়কাল (ডিফল্ট ৫৫ দিন) আরএসআই এবং ধীর সময়কাল (ডিফল্ট ১২৬ দিন) আরএসআই ব্যবহার করে ট্রেডিং সংকেত তৈরি করে। যখন দ্রুত সময়কাল আরএসআই ধীর সময়কাল আরএসআই কে উপরের দিকে অতিক্রম করে, তখন ক্রয় সংকেত তৈরি হয়; বিপরীতভাবে, যখন দ্রুত সময়কাল আরএসআই ধীর সময়কাল আরএসআই কে নিচের দিকে অতিক্রম করে, তখন বিক্রয় সংকেত তৈরি হয়। এইভাবে, দুটি ভিন্ন সময়সীমার মধ্যে মূল্যের গতিশক্তির আপেক্ষিক শক্তি তুলনা করে, স্বল্পমেয়াদী ও দীর্ঘমেয়াদী ট্রেন্ড বিপরীতমুখী হওয়ার সুযোগ খুঁজে পাওয়া যায়।

সংকেত প্রবেশের পর, কৌশলটি লাভের লক্ষ্য ও স্টপ-লস পয়েন্ট নির্ধারণ করে। লাভের লক্ষ্য ডিফল্টভাবে প্রবেশ মূল্যের ০.৯ গুণ, এবং স্টপ-লস পয়েন্ট ডিফল্টভাবে প্রবেশ মূল্যের ৩%। পাশাপাশি, যখন বিপরীত সংকেত পুনরায় তৈরি হয়, তখন বর্তমান পজিশনও বন্ধ করে দেওয়া হয়।

কৌশলের সুবিধা

- দ্বৈত আরএসআই তুলনা ব্যবহার করে স্বল্পমেয়াদী ও দীর্ঘমেয়াদী মূল্যের প্রবণতার পরিবর্তন বিন্দু শনাক্ত করে, বিপরীতমুখী হওয়ার সুযোগ ধারণ করে

- দ্বৈত আরএসআই মিথ্যা ব্রেকআউটের কারণে সৃষ্ট নয়জ ট্রেডিং ফিল্টার করে

- লাভের লক্ষ্য ও স্টপ-লস পয়েন্ট নির্ধারণ করে একক ট্রেডের ক্ষতি সীমিত করা যায়

কৌশলের ঝুঁকি

- শেয়ারের দামে তীব্র ওঠানামার সময়, আরএসআই সংকেত ঘন ঘন বিপরীত হতে পারে

- স্টপ-লস পয়েন্ট খুব ছোট হলে, ছোট ওঠানামার পরেই স্টপ-লস হতে পারে

- দ্বৈত আরএসআই প্যারামিটার সঠিকভাবে সেট না করলে, বড় বিপরীতমুখী ট্রেন্ড মিস হতে পারে

কৌশলের অপ্টিমাইজেশন

- আরএসআই প্যারামিটার আরও বেশি কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা যেতে পারে

- মিথ্যা ব্রেকআউট সংকেত ফিল্টার করতে অন্যান্য ইন্ডিকেটর যুক্ত করা যেতে পারে

- লাভের লক্ষ্য ও স্টপ-লস অনুপাত গতিশীলভাবে সামঞ্জস্য করে লাভের লক্ষ্য আরও নমনীয় করা যেতে পারে

সারসংক্ষেপ

এই "দ্বৈত টাইমফ্রেম আরএসআই রিভার্সাল" কৌশলটি দ্রুত ও ধীর সময়কালের দুটি আরএসআই-এর ক্রসওভারকে ট্রেডিং সংকেত হিসেবে ব্যবহার করে, লক্ষ্য করে স্বল্পমেয়াদী মূল্যের বিপরীতমুখী হওয়ার সুযোগ ধরা। পাশাপাশি, লাভের লক্ষ্য ও স্টপ-লস নিয়ম নির্ধারণ করে ঝুঁকি এড়ানো হয়। এটি একটি সাধারণ কৌশল যা ইন্ডিকেটরের বহু টাইমফ্রেম তুলনার মাধ্যমে মূল্যের বিপরীতমুখী ট্রেডিং বাস্তবায়ন করে। অপ্টিমাইজেশনের সুযোগ রয়েছে প্যারামিটার সমন্বয় এবং ঝুঁকি নিয়ন্ত্রণ নিয়মের উন্নতির মাধ্যমে।

/*backtest

start: 2022-11-29 00:00:00

end: 2023-12-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="Relative Strength Index", shorttitle="RSI")

slen = input(55, title="Short length")

llen = input(126, title="Long length")- 1