ট্রেন্ড ATR অনুভূমিক ব্রেকআউট কৌশল

সারসংক্ষেপ

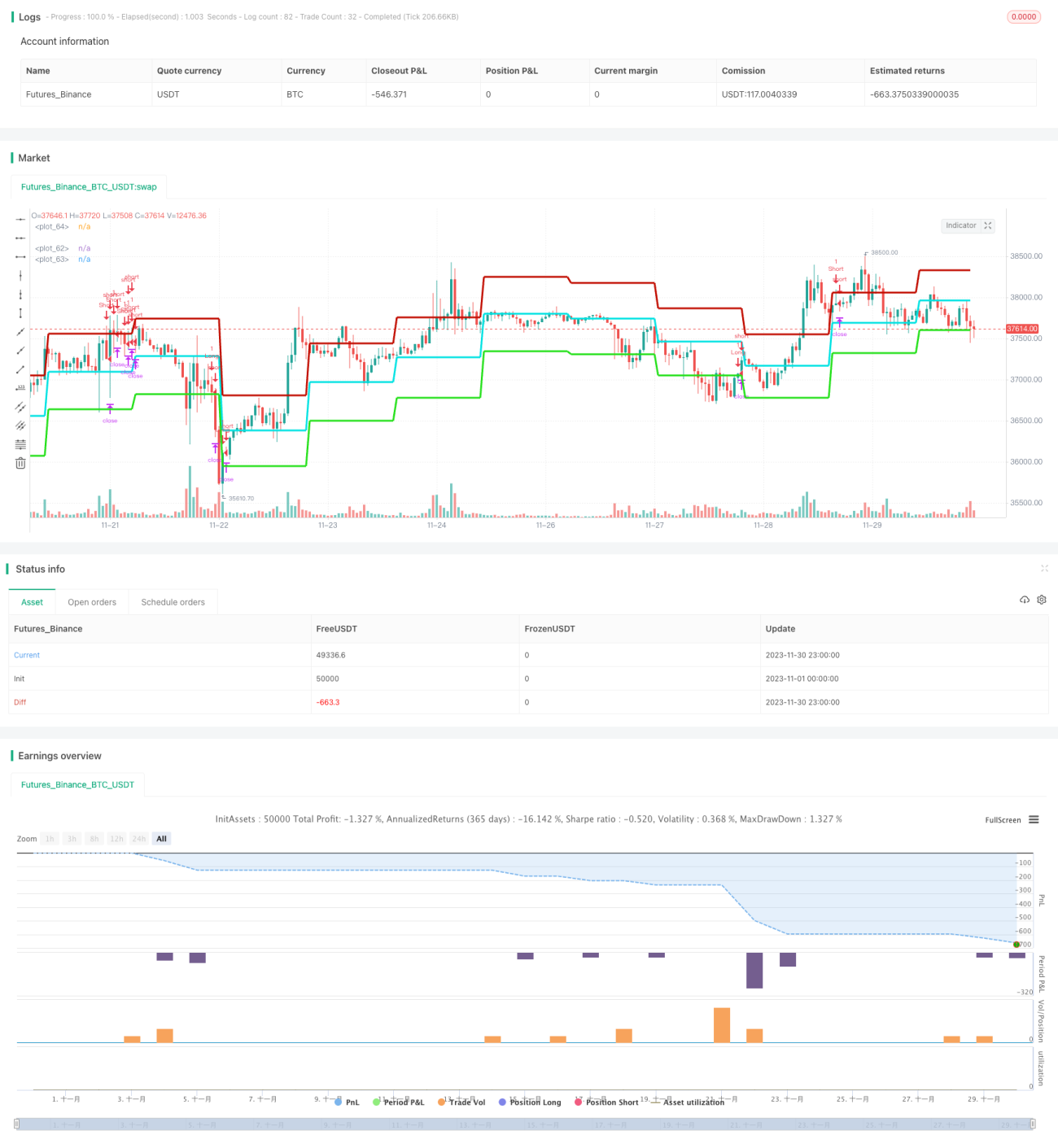

বী ট্রেন্ড এটিআর অনুভূমিক ব্রেকআউট কৌশলটি একটি এটিআর নির্দেশক ও বোলিঞ্জার ব্যান্ডের উপর ভিত্তি করে ট্রেডিং সিগন্যাল তৈরির মধ্যম-স্বল্পমেয়াদী ব্রেকআউট কৌশল। এটি মূলত একটি নির্দিষ্ট প্রস্থের উপরি ও নিম্ন এটিআর চ্যানেলের মধ্যে শেয়ার মূল্যের ট্রেন্ড পরিবর্তন পর্যবেক্ষণ করে এবং নিম্ন রেল ভেঙে নিচে যাওয়া বা উপরি রেল ভেঙে উপরে ওঠার সময় ট্রেন্ড ফিল্টারের সাথে মিলিয়ে ট্রেডিং সিদ্ধান্ত নেয়।

কৌশল নীতি

এই কৌশলটি মূলত তিনটি অংশ নিয়ে গঠিত:

-

এটিআর চ্যানেল: এটিআর নির্দেশকের মাধ্যমে শেয়ার মূল্যের ওঠানামার পরিসীমা গণনা করা হয় এবং সেই পরিসীমার উপরে ও নিচে একটি চ্যানেল গঠন করা হয়। চ্যানেলের প্রস্থ এটিআর লুকব্যাক পিরিয়ড এবং এটিআর ডিভাইসর ফ্যাক্টর দ্বারা নিয়ন্ত্রিত হয়।

-

বী লাইন: মূলের কেন্দ্রীয় রেখাটি বেসলাইন হিসেবে ব্যবহৃত হয়। কেন্দ্রীয় রেখা গণনা পদ্ধতি: গতকালের সর্বোচ্চ, সর্বনিম্ন ও ক্লোজের গড়।

-

ট্রেন্ড ফিল্টার: বিচ্যুতি গতিবিধি নির্দেশকের মাধ্যমে মূল্য ট্রেন্ড গণনা করা হয় এবং সিগন্যাল পিরিয়ড নির্ধারণ করা হয়। যখন

pricesig'>'pricesig[3]হয় তখন ট্রেন্ড ঊর্ধ্বমুখী, এবং যখনpricesig'<'pricesig[3]হয় তখন ট্রেন্ড নিম্নমুখী।

নির্দিষ্ট ট্রেডিং সিগন্যাল উৎপাদনের যুক্তি:

লং সিগন্যাল: pricesig > pricesig[3] এবং মূল্য নিম্ন রেল ভেঙে নিচে গেলে লং পজিশন নিন;

শর্ট সিগন্যাল: pricesig < pricesig[3] এবং মূল্য উপরি রেল ভেঙে উপরে গেলে শর্ট পজিশন নিন;

অন্যান্য ক্ষেত্রে কোনো ট্রেড নেই।

এই কৌশলটি ট্রেডের ঝুঁকি নিয়ন্ত্রণের জন্য টেক প্রফিট ও স্টপ লস শর্তও নির্ধারণ করে।

সুবিধা বিশ্লেষণ

বী ট্রেন্ড এটিআর ব্রেকআউট কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

-

এটিআর নির্দেশক ব্যবহার করে শেয়ার মূল্যের ওঠানামা পরিসীমা গণনা করে, যা বাজারের পরিবর্তন গতিশীলভাবে ধারণ করতে পারে;

-

কেন্দ্রীয় রেখার সাথে শেয়ার মূল্যের সাইডওয়েজ মূল্যায়ন করে এবং চ্যানেল ব্রেকআউট ট্রেডিং পয়েন্ট নির্ধারণ করে, যা দাম বেশি হলে কেনা এবং কম হলে বিক্রি করার প্রবণতা এড়ায়;

-

বিচ্যুতি গতিবিধি নির্দেশক ট্রেন্ড নির্ণয়ের জন্য ব্যবহার করা হয়, যা ট্রেন্ডের বিপরীতে ট্রেড এড়াতে সাহায্য করে এবং জয়ের হার বাড়ায়;

-

টেক প্রফিট ও স্টপ লস শর্ত নির্ধারণ করে প্রতিটি ট্রেডের ঝুঁকি নিয়ন্ত্রণ;

-

কৌশলের প্যারামিটার নমনীয়, চ্যানেলের প্রস্থ, এটিআর পিরিয়ড ইত্যাদি সমন্বয় করে কৌশল অপ্টিমাইজ করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির কিছু ঝুঁকিও রয়েছে:

-

মধ্যম-স্বল্পমেয়াদী ট্রেডিংয়ে ওঠানামা বেশি, ঝুঁকি তুলনামূলকভাবে বেশি, সতর্ক অর্থ ব্যবস্থাপনা প্রয়োজন;

-

শেয়ার মূল্যে তীব্র ওঠানামার সময় এটিআর চ্যানেলের পরিসীমা গণনা সঠিক নাও হতে পারে, যা ভুল ট্রেডের কারণ হতে পারে;

-

বিচ্যুতি গতিবিধি নির্দেশক ট্রেন্ড নির্ণয়েও ভুল করতে পারে, যার ফলে ট্রেডিং সিগন্যালের নির্ভুলতা প্রভাবিত হয়;

এই ঝুঁকিগুলি মোকাবেলায় এটিআর চ্যানেল প্যারামিটার যথাযথভাবে সমন্বয় করা, ট্রেন্ড ফিল্টার সিগন্যাল পিরিয়ড বাড়ানো ইত্যাদি পদ্ধতিতে অপ্টিমাইজেশন ও উন্নতি করা যায়।

অপ্টিমাইজেশন দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

এটিআর চ্যানেলের প্রস্থ সমন্বয় করে প্যারামিটার

atrDivisorকমানো বা বাড়ানো, চ্যানেলের পরিসীমা সংকুচিত বা প্রসারিত করা। -

এটিআর লুকব্যাক পিরিয়ড প্যারামিটার সমন্বয় করে সাম্প্রতিক ওঠানামার প্রতি চ্যানেলের সংবেদনশীলতা পরিবর্তন করা।

-

ট্রেন্ড সিগন্যাল পিরিয়ড প্যারামিটার সমন্বয় করে লং/শর্ট ট্রেন্ড নির্ণয়ের নির্ভুলতা উন্নত করা।

-

অন্যান্য নির্দেশক যুক্ত করে মাল্টি-ফ্যাক্টর যাচাই করা, ট্রেডিং সিগন্যালের গুণমান উন্নত করা।

-

টেক প্রফিট ও স্টপ লস অ্যালগরিদম অপ্টিমাইজ করে ঝুঁকি নিয়ন্ত্রণ উন্নত করা।

সারসংক্ষেপ

বী ট্রেন্ড এটিআর ব্রেকআউট কৌশলটি শেয়ার মূল্যের ওঠানামা পরিসীমা বিশ্লেষণ ও ট্রেন্ড নির্ণয় নির্দেশকের সমন্বিত ব্যবহার করে, বাজারের গরম স্থান ধরা এবং ট্রেডিং ঝুঁকি নিয়ন্ত্রণের মাধ্যমে একটি উচ্চ নমনীয়তা ও অভিযোজন ক্ষমতা সম্পন্ন কোয়ান্টিটেটিভ কৌশল। এই কৌশলটি প্যারামিটার সমন্বয় ও সিগন্যাল অপ্টিমাইজেশনের মাধ্যমে ক্রমাগত উন্নত করা যেতে পারে এবং এর বিস্তৃত প্রয়োগ সম্ভাবনা রয়েছে।

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="Strategy - Bobo PATR Swing", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

// === STRATEGY RELATED INPUTS AND LOGIC ===- 1