মোমেন্টাম ব্রেকআউট কামালা সাপোর্ট স্ট্র্যাটেজি

সারসংক্ষেপ

এই কৌশলটি একটি ব্রেকআউট ট্রেডিং কৌশল যা মোমেন্টাম ইন্ডিকেটর এবং মূল সাপোর্ট লেভেলের সাথে মিলিত হয়। এটি কামারা সাপোর্ট লেভেল, মুভিং এভারেজ এবং মূল্য ব্রেকআউট ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করে।

কৌশলের মূলনীতি

কৌশলের মূল যুক্তি হলো: যখন দাম একটি গুরুত্বপূর্ণ কামারা সাপোর্ট লেভেলের কাছাকাছি থাকে এবং কার্যকরভাবে সেই লেভেল ভেঙে যায়, তখন ক্রয় সংকেত তৈরি হয়; যখন দাম একটি গুরুত্বপূর্ণ কামারা রেজিস্ট্যান্স লেভেলে পৌঁছায়, তখন বিক্রয় সংকেত তৈরি হয়।

বিশেষভাবে, কৌশলটি কামারা সাপোর্ট লেভেল L3 ব্যবহার করে ক্রয় সংকেতের নিশ্চিতকরণ হিসেবে। যখন দাম L3-এর নিচে থাকে এবং L3 ও L2-এর মধ্যবিন্দুর নিচে থাকে, তখন ক্রয়ের শর্ত সক্রিয় হয়। এর অর্থ দাম মূল সাপোর্টের কাছাকাছি রয়েছে এবং সাপোর্ট থেকে রিবাউন্ড হওয়ার সম্ভাবনা রয়েছে। মিথ্যা ব্রেকআউট ফিল্টার করার জন্য, কৌশলটি এন্ট্রি শর্ত হিসেবে নির্ধারণ করে যে ক্লোজিং প্রাইস ওপেনিং প্রাইসের চেয়ে বেশি হতে হবে।

কৌশলটির স্টপ-লস পদ্ধতি হলো ডায়নামিক স্টপ-লস লেভেল নির্ধারণ করা। যখন দাম কামারা রেজিস্ট্যান্স লেভেল H1 ও H2-এর মধ্যবিন্দু অতিক্রম করে, তখন স্টপ-লস বিক্রয় ট্রিগার হয়। এই ডায়নামিক স্টপ-লস লেভেল বাজারের ওঠানামার পরিধি অনুযায়ী ট্রেইলিং স্টপ লস হিসেবে কাজ করতে পারে।

সুবিধা বিশ্লেষণ

এটি একটি নির্ভরযোগ্য কৌশল যা ট্রেন্ড এবং সাপোর্ট লেভেলকে একত্রিত করে। এর সুবিধাগুলো হলো:

- গুরুত্বপূর্ণ কামারা লেভেল ব্যবহার করে, যা বারবার যাচাইকৃত গুরুত্বপূর্ণ মূল্য স্তর।

- ট্রেন্ড ফিল্টার যুক্ত করে, যা ফাঁদে পড়ার সম্ভাবনা কমায়। EMA যখন বুলিশ থাকে তখনই লং পজিশন নেয়া হয়, আর EMA যখন বিয়ারিশ থাকে তখনই শর্ট পজিশন নেয়া হয়।

- ডায়নামিক স্টপ-লস কৌশল, যা বাজারের ওঠানামা অনুযায়ী স্টপ-লস লেভেল সামঞ্জস্য করে, ফলে ত্রুটি সহনশীলতা বেশি।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- কামারা লেভেল কাজ নাও করতে পারে। বাজারের কাঠামো পরিবর্তিত হলে এই গুরুত্বপূর্ণ লেভেলগুলো আর প্রযোজ্য নাও হতে পারে।

- স্টপ-লস খুব বেশি আক্রমণাত্মক হলে ছোট স্টপ-লস আগেই হিট হয়ে যেতে পারে।

- ক্রয় সংকেত দরপতনের সময় বিভ্রান্তিকর রিবাউন্ডে দেখা দিতে পারে, যার ফলে ক্ষতির ঝুঁকি থাকে।

প্রতিকার হলো: কামারা লেভেলের প্যারামিটার সমন্বয় করে বর্তমান বাজারের ওঠানামার পরিধির সাথে আরও সঙ্গতিপূর্ণ করা; স্টপ-লসের পরিধি কিছুটা বাড়ানো যাতে অকালে স্টপ-লস না হয়; ট্রেন্ড যখন নিম্নমুখী, তখন শুধুমাত্র শর্ট পজিশন নেয়া এবং লং পজিশন এড়িয়ে চলা।

উন্নতির সম্ভাবনা

এই কৌশলটিকে আরও উন্নত করার দিকসমূহ:

- অতিরিক্ত ফিল্টার শর্ত যুক্ত করা, যেমন ভলিউম ইন্ডিকেটর, ইলাস্টিসিটি ইন্ডিকেটর ইত্যাদি, যাতে ভুল দিকে প্রবেশ এড়ানো যায়।

- কামারা প্যারামিটার অপ্টিমাইজ করা যাতে সাপোর্ট-রেজিস্ট্যান্স লেভেল বর্তমান ওঠানামার পরিধির সাথে আরও ভালোভাবে মেলে।

- বিভিন্ন মুভিং এভারেজ প্যারামিটার পরীক্ষা করে সেরা প্যারামিটার কম্বিনেশন খুঁজে বের করা।

- বিভিন্ন পণ্যের বৈশিষ্ট্য অনুযায়ী স্টপ-লসের আক্রমণাত্মকতা সমন্বয় করা।

উপসংহার

এই কৌশলটি ট্রেন্ড, সাপোর্ট লেভেল এবং ব্রেকআউটের মতো একাধিক মাত্রা একত্রিত করে এন্ট্রি এবং স্টপ-লসের নিয়ম তৈরি করেছে, যা একটি মোটামুটি শক্তিশালী ব্রেকআউট ট্রেডিং কৌশল। এটি কামারা গুরুত্বপূর্ণ লেভেলের যাচাইকরণ প্রভাব এবং মোমেন্টাম ইন্ডিকেটরের ট্রেন্ড বিচারকে একত্রিত করে উচ্চ সম্ভাবনার এলাকায় ট্রেন্ড ট্রেডিংয়ের সুযোগ গ্রহণের লক্ষ্যে কাজ করে। একই সাথে ডায়নামিক স্টপ-লস স্থাপন করে ঝুঁকি নিয়ন্ত্রণ করে। এই কৌশলটি আমাদের কৌশল ভাণ্ডারে একটি কার্যকর ট্রেন্ড ব্রেকআউট কৌশল যোগ করতে পারে।

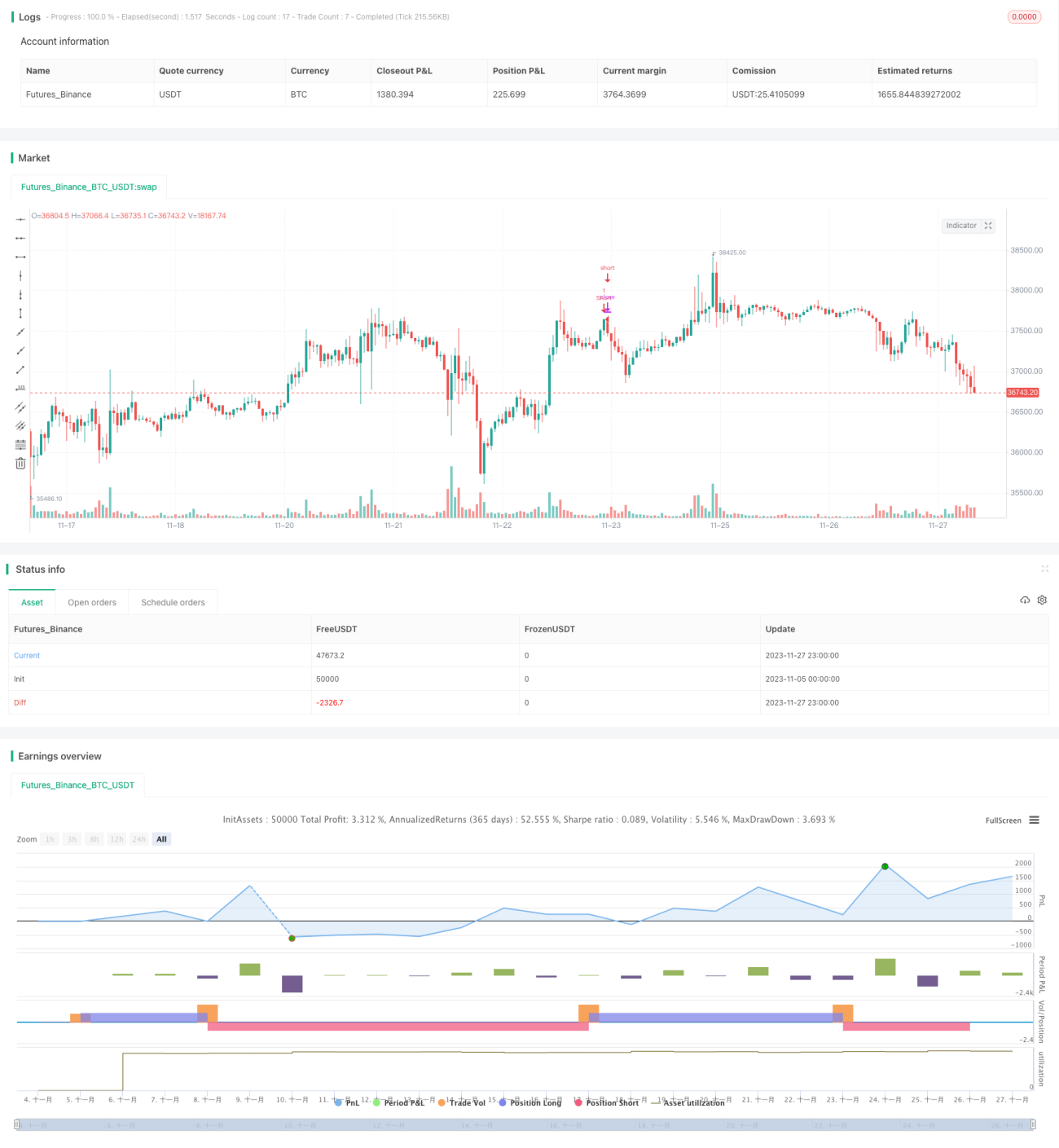

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategyVhaouri", shorttitle="CD_Camarilla_StrategyV1", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1