মুভিং এভারেজের গোল্ডেন ক্রস ও ডেথ ক্রস ভিত্তিক ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

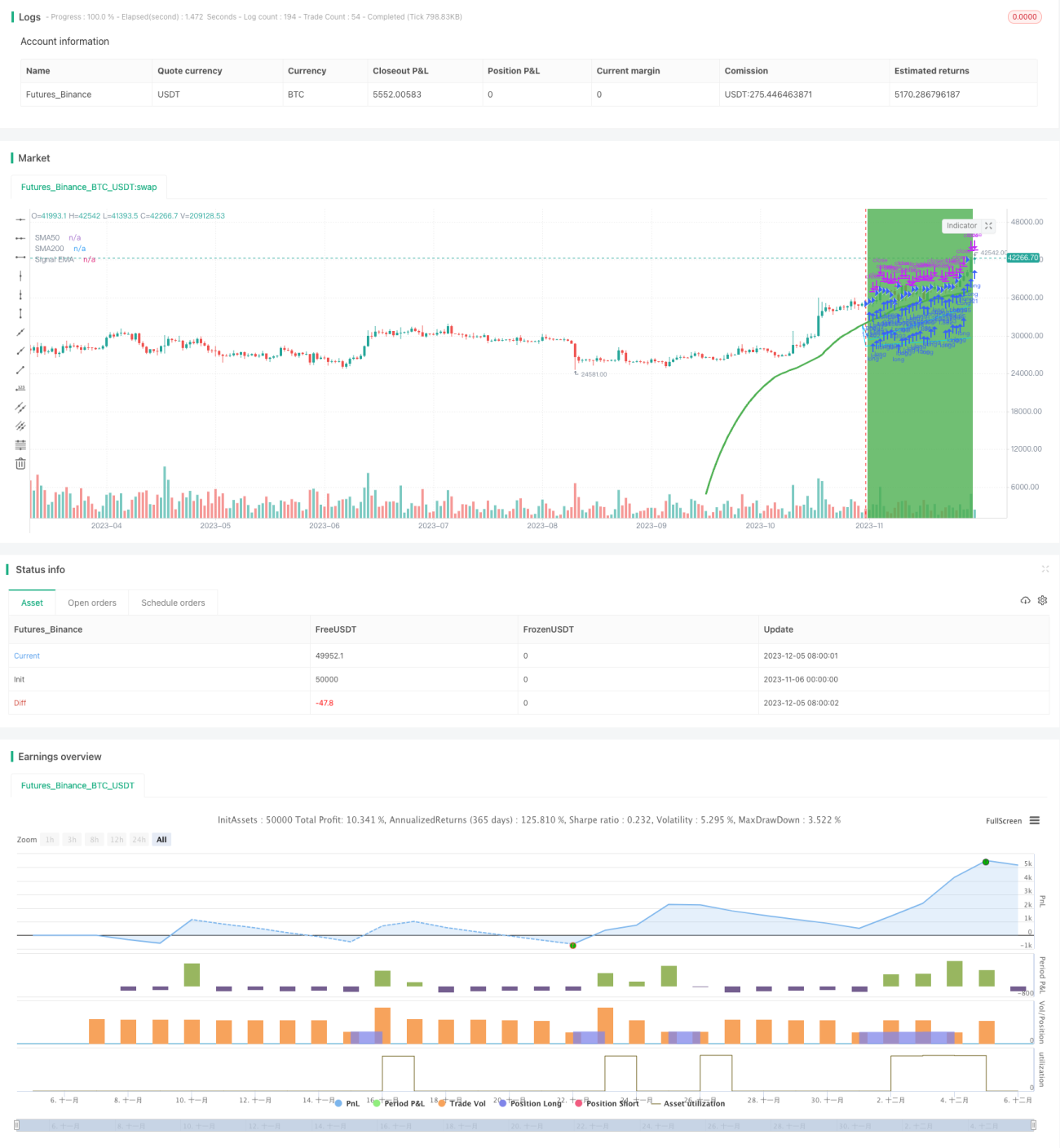

এই কৌশলটি BTC-এর ৫০-দিনের মুভিং এভারেজ এবং ২০০-দিনের মুভিং এভারেজের গোল্ডেন ক্রস ও ডেথ ক্রস সিগন্যালের উপর ভিত্তি করে তৈরি, অতিরিক্ত প্রযুক্তিগত সূচকের বিচার ব্যবহার করে কেনা ও বিক্রির সংকেত তৈরি করে। এই কৌশলটি প্রধানত BTC/USDT-এর মতো স্পষ্ট ট্রেন্ডযুক্ত ক্রিপ্টো জোড়ার জন্য উপযোগী।

কৌশলের নীতি

যখন ৫০-দিনের মুভিং এভারেজ ২০০-দিনের মুভিং এভারেজের উপরে উঠে "গোল্ডেন ক্রস" গঠন করে, তখন তা BTC বুলিশ মার্কেটে প্রবেশ করেছে বলে মনে করা হয় এবং ক্রয়ের সংকেত তৈরি হয়। আর যখন ৫০-দিনের মুভিং এভারেজ ২০০-দিনের মুভিং এভারেজের নিচে নেমে "ডেথ ক্রস" গঠন করে, তখন তা BTC বিয়ারিশ মার্কেটে প্রবেশ করেছে বলে মনে করা হয় এবং বিক্রির সংকেত তৈরি হয়।

মৌলিক মুভিং এভারেজ "গোল্ডেন ক্রস" ও "ডেথ ক্রস" সিগন্যাল ছাড়াও এই কৌশলে কিছু অতিরিক্ত প্রযুক্তিগত সূচক অন্তর্ভুক্ত করা হয়েছে যা সহায়ক বিচার করতে ব্যবহার করা হয়। এই সূচকগুলি হল:

-

EMA সূচক: একটি length + offset এর EMA সূচক গণনা করা হয়। যখন এটি বাড়তে থাকে, তখন তা বর্তমান বাজারের বুলিশ অবস্থা নির্দেশ করে এবং কেনা যেতে পারে।

-

মুভিং এভারেজের সাথে EMA-এর মানের তুলনা: যদি EMA-এর মান ৫০-দিনের মুভিং এভারেজের চেয়ে বেশি হয়, তবে ক্রয়ের বিচার তৈরি হয়।

-

দাম পূর্ববর্তী ক্যান্ডেলের নিম্ন বিন্দুর তুলনায় ১% এর বেশি কমে গেছে কিনা তা পরীক্ষা করা, যদি শর্ত পূরণ হয় তবে বিক্রির সংকেত তৈরি হয়।

উপরোক্ত কয়েকটি সূচক সম্মিলিতভাবে ব্যবহার করে কিছু ভুল সংকেত ফিল্টার করা সম্ভব, যা কৌশলের ট্রেডিং সিদ্ধান্তকে আরও নির্ভরযোগ্য করে তোলে।

সুবিধা বিশ্লেষণ

এই কৌশলের বেশ কয়েকটি সুবিধা রয়েছে:

-

প্রধান ট্রেডিং সিগন্যাল হিসেবে মুভিং এভারেজ ব্যবহার করায় বাজারের শব্দ ফিল্টার করা যায় এবং ট্রেন্ডের দিক চিহ্নিত করা যায়।

-

EMA-এর মতো একাধিক সহায়ক প্রযুক্তিগত সূচকের সংমিশ্রণ ব্যবহার করায় সিগন্যালের নির্ভরযোগ্যতা বাড়ে এবং মিথ্যা সিগন্যাল ফিল্টার করা যায়।

-

যথাযথ স্টপ-লস কৌশল ব্যবহার করলে প্রতিটি ট্রেডে লোকসান নিয়ন্ত্রণে রাখা যায়।

-

তুলনামূলকভাবে সহজ ট্রেডিং লজিক, যা বোঝা এবং বাস্তবায়ন করা সহজ, কোয়ান্টিটেটিভ ট্রেডিংয়ের শিক্ষানবিশদের জন্য উপযুক্ত।

-

অনেকগুলো কনফিগারযোগ্য প্যারামিটার রয়েছে, যা নিজের পছন্দ অনুসারে সামঞ্জস্য করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে যা মনোযোগ দেওয়া প্রয়োজন:

-

মুভিং এভারেজ নিজেই কিছুটা পিছিয়ে পড়ার প্রবণতা রাখে, ফলে দ্রুত মূল্য বিপরীত হওয়ার সুযোগ হাতছাড়া হতে পারে।

-

সহায়ক সূচক নিয়মের সংখ্যা বাড়িয়ে দেয়, ফলে ভুল সংকেত তৈরির সম্ভাবনাও বেড়ে যায়।

-

স্টপ-লস সেটিং যথাযথ না হলে লোকসান বাড়তে পারে।

-

প্যারামিটার সেটিং (যেমন মুভিং এভারেজের দৈর্ঘ্য ইত্যাদি) যথাযথ না হলেও কৌশলের ফলাফল প্রভাবিত হতে পারে।

সমাধানের উপায়:

-

মুভিং এভারেজের সময়কাল যথাযথভাবে সংক্ষিপ্ত করে প্যারামিটার অপ্টিমাইজেশনের পরিসর বাড়ানো।

-

ব্যাকটেস্টের ডেটার পরিমাণ বাড়িয়ে সিগন্যালের গুণমান পরীক্ষা করা।

-

স্টপ-লসের সীমা কিছুটা শিথিল করা এবং একইসাথে লাভের টার্গেট নির্ধারণ করা।

-

প্যারামিটার অপ্টিমাইজেশন বাড়িয়ে সেরা প্যারামিটার কম্বিনেশন খোঁজা।

অপ্টিমাইজেশনের দিকনির্দেশ

নিম্নলিখিত দিক থেকে কৌশলটি অপ্টিমাইজ করা যেতে পারে:

-

মেশিন লার্নিং অ্যালগরিদম যুক্ত করে প্যারামিটারের স্বয়ংক্রিয় অপ্টিমাইজেশন করা।

-

আরও সহায়ক সূচক যুক্ত করে একাধিক উপ-কৌশল তৈরি করা এবং ভোটিং ব্যবস্থার মাধ্যমে সিদ্ধান্ত নেওয়া।

-

Breakout কৌশল চেষ্টা করা, যা মূল্যের ভাঙ্গন চিহ্নিত করে।

-

গভীর শিক্ষা ব্যবহার করে মূল্যের ট্রেন্ড পূর্বাভাস দেওয়া।

-

স্টপ-লস ব্যবস্থা অপ্টিমাইজ করে ডায়নামিক ট্রেলিং স্টপ-লস বাস্তবায়ন করা।

উপরের অপ্টিমাইজেশনগুলি সিদ্ধান্তের নির্ভুলতা বাড়াতে পারে এবং কৌশলের লাভজনকতা ও স্থিতিশীলতা শক্তিশালী করতে পারে।

সারসংক্ষেপ

এই কৌশলটি মূলত BTC-এর মুভিং এভারেজ ক্রসওভারের ভিত্তিতে ট্রেডিং সিদ্ধান্ত নেয় এবং EMA-এর মতো প্রযুক্তিগত সূচক দ্বারা সিগন্যাল ফিল্টার করে। কৌশলটিতে ট্রেন্ড অনুসরণের শক্তিশালী ক্ষমতা রয়েছে এবং কনফিগারযোগ্যতাও বেশ ভালো, যা কোয়ান্টিটেটিভ ট্রেডিংয়ের শিক্ষানবিশ কৌশল হিসেবে উপযুক্ত। তবে কিছুটা পিছিয়ে পড়ার ঝুঁকি রয়েছে, যা নিয়ে সতর্ক থাকা প্রয়োজন। পরবর্তী অপ্টিমাইজেশনের দিকনির্দেশ মেশিন লার্নিং, ইন্টিগ্রেটেড কৌশল, স্টপ-লস কৌশল ইত্যাদি বিভিন্ন স্তর থেকে নির্ধারণ করা যেতে পারে।

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('JayJay BTC Signal', overlay=true, initial_capital=100, currency='USD', default_qty_value=100, default_qty_type=strategy.percent_of_equity, commission_value=0, calc_on_every_tick=true)

securityNoRepaint(sym, tf, src) => request.security(sym, tf, src[barstate.isrealtime ? 1 : 0])[barstate.isrealtime ? 0 : 1]- 1