দ্বি-ফ্যাক্টর কোয়ান্টিটেটিভ ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি দুটি ফ্যাক্টরকে একত্রিত করে: 123 রিভার্সাল এবং প্রাইম নম্বর অসিলেটর, যা একটি দ্বৈত-ফ্যাক্টর চালিত কোয়ান্টিটেটিভ ট্রেডিং কৌশল তৈরি করে। কৌশলটি স্বল্পমেয়াদী রিভার্সাল সুযোগগুলি ধরার পাশাপাশি দীর্ঘমেয়াদী ট্রেন্ড শনাক্ত করে, কম ঝুঁকিতে অতিরিক্ত রিটার্ন অর্জন করে।

কৌশলের নীতি

প্রথম অংশটি 123 রিভার্সাল কৌশল। এই কৌশলটি 2 দিনের ক্লোজিং প্রাইস রিভার্সালের বৈশিষ্ট্য ব্যবহার করে কেনা-বেচার পয়েন্ট নির্ধারণ করে। যখন ক্লোজিং প্রাইস টানা 2 দিন বাড়ে এবং ধীর K লাইন 50-এর নিচে থাকে, তখন ধরে নেওয়া হয় যে অতিরিক্ত সংশোধন হয়েছে এবং ক্রয়ের পয়েন্ট তৈরি হয়। যখন ক্লোজিং প্রাইস টানা 2 দিন কমে এবং দ্রুত K লাইন 50-এর উপরে থাকে, তখন ধরে নেওয়া হয় যে রিবাউন্ড অতিরিক্ত হয়েছে এবং বিক্রির পয়েন্ট তৈরি হয়।

দ্বিতীয় অংশটি প্রাইম নম্বর অসিলেটর কৌশল। এই ইন্ডিকেটর নির্দিষ্ট প্রাইস রেঞ্জের মধ্যে বর্তমান প্রাইসের সবচেয়ে কাছের প্রাইম নম্বর গণনা করে এবং বর্তমান প্রাইসের সাথে পার্থক্য আউটপুট করে। ধনাত্মক মান নির্দেশ করে যে বর্তমান প্রাইস প্রাইম নম্বরের উপরের সীমার কাছাকাছি, ঋণাত্মক মান নির্দেশ করে যে বর্তমান প্রাইস নিচের সীমার কাছাকাছি। এই পার্থক্যের ভিত্তিতে ট্রেন্ড নির্ধারণ করা হয় এবং 123 রিভার্সাল সিগন্যালের সাথে মিলিয়ে চূড়ান্ত ট্রেডিং সিগন্যাল তৈরি করা হয়।

দুটি সাব-স্ট্র্যাটেজির ট্রেডিং সিগন্যাল একত্রিত করার নীতি হল: একমুখী সিগন্যালের ক্ষেত্রে প্রকৃত ট্রেডিং সিগন্যাল তৈরি হয়, বিপরীতমুখী সিগন্যালের ক্ষেত্রে অস্থায়ীভাবে পজিশন খোলা হয় না।

সুবিধা বিশ্লেষণ

এই কৌশলটি দ্বৈত ফ্যাক্টরকে একত্রিত করে, যা স্বল্পমেয়াদী রিভার্সাল প্রভাব এবং দীর্ঘমেয়াদী ট্রেন্ড বৈশিষ্ট্য উভয়কেই বিবেচনায় নেয়, বহু কোণ থেকে বাজার মূল্যায়ন করে এবং কৌশলের ঝুঁকি সহনশীলতা বাড়ায়।

একক মোমেন্টাম কৌশলের তুলনায়, এই কৌশলটি অপ্রত্যাশিত ঘটনার কারণে মূল্য স্বল্পমেয়াদী পতনের সময় রিভার্সাল ফ্যাক্টর ব্যবহার করে সময়মতো স্টপ লস বা বিপরীত পজিশন খুলতে পারে, ইন্ট্রাডে ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করে।

একক রিভার্সাল কৌশলের তুলনায়, এই কৌশলটি প্রাইম নম্বর অসিলেটর ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করে, যা ঘন ঘন রিভার্সাল ট্রেডিংয়ের কারণে ওভারট্রেডিং এড়াতে সাহায্য করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় ঝুঁকি হল দুটি ফ্যাক্টরের মধ্যে সিগন্যাল দ্বন্দ্বের পরিস্থিতি। যখন 123 রিভার্সাল ওভারবট/ওভারসেল্ডের লক্ষণ দেখায় এবং রিভার্সাল সিগন্যাল তৈরি করে, কিন্তু প্রাইম নম্বর অসিলেটর নির্দেশ করে যে ট্রেন্ড এখনও চলছে, তখন সরাসরি রিভার্সাল ট্রেড করলে লোকসান হতে পারে।

এই ঝুঁকি নিয়ন্ত্রণের জন্য, কৌশলটি অতিরিক্ত যুক্তি যুক্ত করেছে, যেখানে শুধুমাত্র যখন দুটি ফ্যাক্টরের সিগন্যাল একমুখী হয় তখনই প্রকৃত ট্রেডিং সিগন্যাল তৈরি হয়। তবে এর ফলে কিছু ট্রেডিং সুযোগ হাতছাড়াও হতে পারে।

অপ্টিমাইজেশন দিকনির্দেশনা

-

স্টোকাস্টিক ইন্ডিকেটরের প্যারামিটার অপ্টিমাইজ করে নির্দিষ্ট লক্ষ্যের জন্য আরও উপযুক্ত রিভার্সাল প্যারামিটার কম্বিনেশন খুঁজুন

-

প্রাইম নম্বর অসিলেটরের টলারেন্স শতাংশ প্যারামিটার অপ্টিমাইজ করে নয়েজ ট্রেডিং কমান

-

স্টপ লস কৌশল যোগ করুন যাতে একমুখী চলার সময় লোকসান বাড়তে না পারে

-

পজিশন ম্যানেজমেন্ট মডিউল যোগ করুন, বিভিন্ন বাজার পরিবেশে পজিশন সামঞ্জস্য করুন

-

মেশিন লার্নিং মডেল যুক্ত করুন যা দুটি ফ্যাক্টরের সিগন্যালের বিশ্বাসযোগ্যতা নির্ধারণ করে, সিগন্যাল দ্বন্দ্বের সম্ভাবনা কমায়

সারসংক্ষেপ

এই কৌশলটি সফলভাবে স্বল্পমেয়াদী রিভার্সাল ফ্যাক্টর এবং দীর্ঘমেয়াদী ট্রেন্ড ফ্যাক্টরকে একত্রিত করে, কম ঝুঁকিতে কোয়ান্টিটেটিভ ট্রেডিং অর্জন করে। দ্বৈত ফ্যাক্টর ব্যবহার করে নয়েজ ট্রেডিং ফিল্টার করা এবং ঝুঁকি নিয়ন্ত্রণের জন্য অতিরিক্ত যুক্তি নির্ধারণ করা একটি স্থিতিশীল লাভদায়ক ব্যবহারিক কৌশল তৈরি করে। ভবিষ্যতে প্যারামিটার অপ্টিমাইজেশন এবং ফাংশন সম্প্রসারণ অব্যাহত থাকবে, যাতে কৌশলটি প্রকৃত বাজারের বৈশিষ্ট্যের সাথে আরও বেশি খাপ খায়।

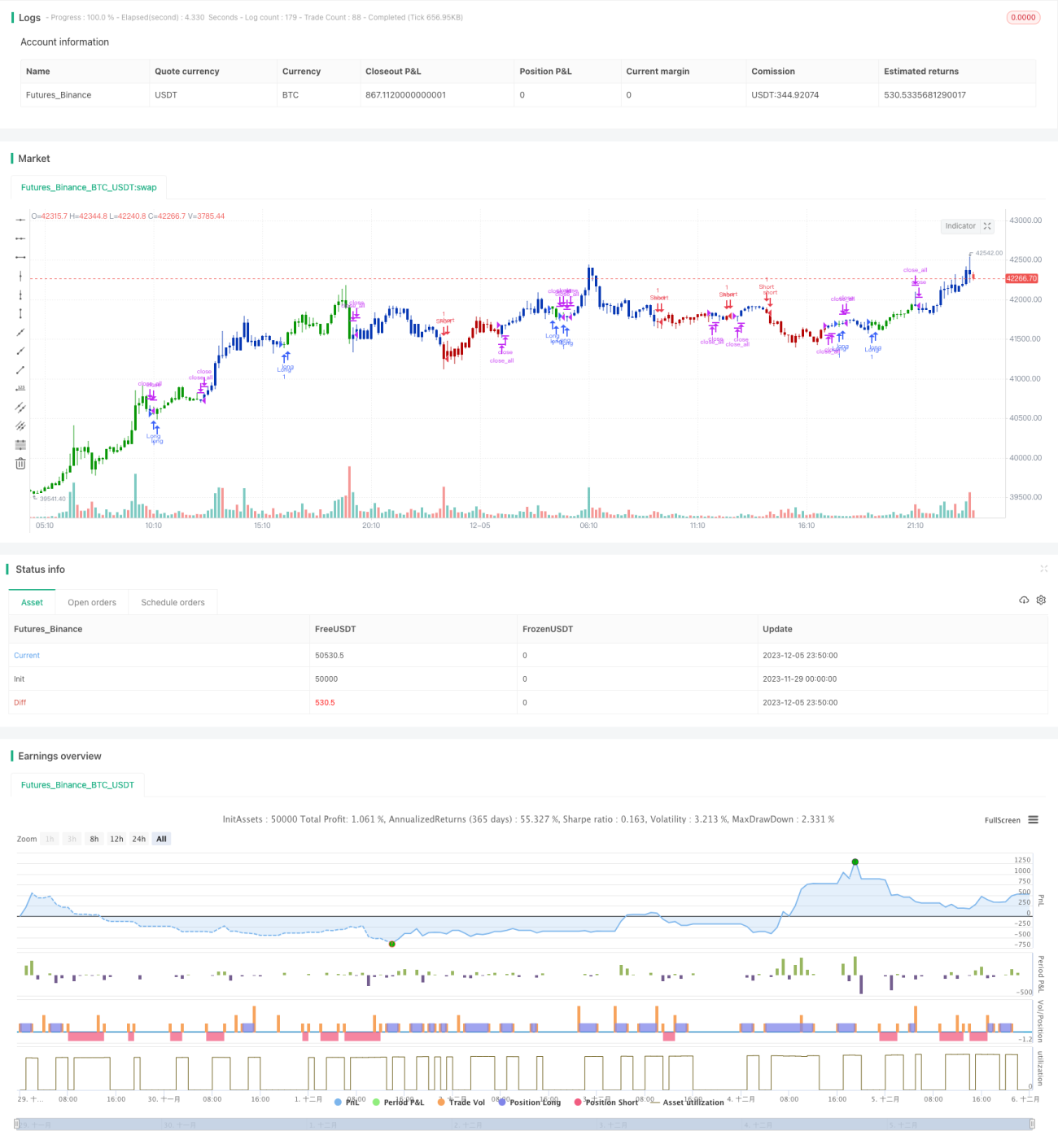

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/04/2021

// This is combo strategies for get a cumulative signal. - 1