StochRSI-ভিত্তিক পরিমাণগত ট্রেডিং কৌশল

সারসংক্ষেপ

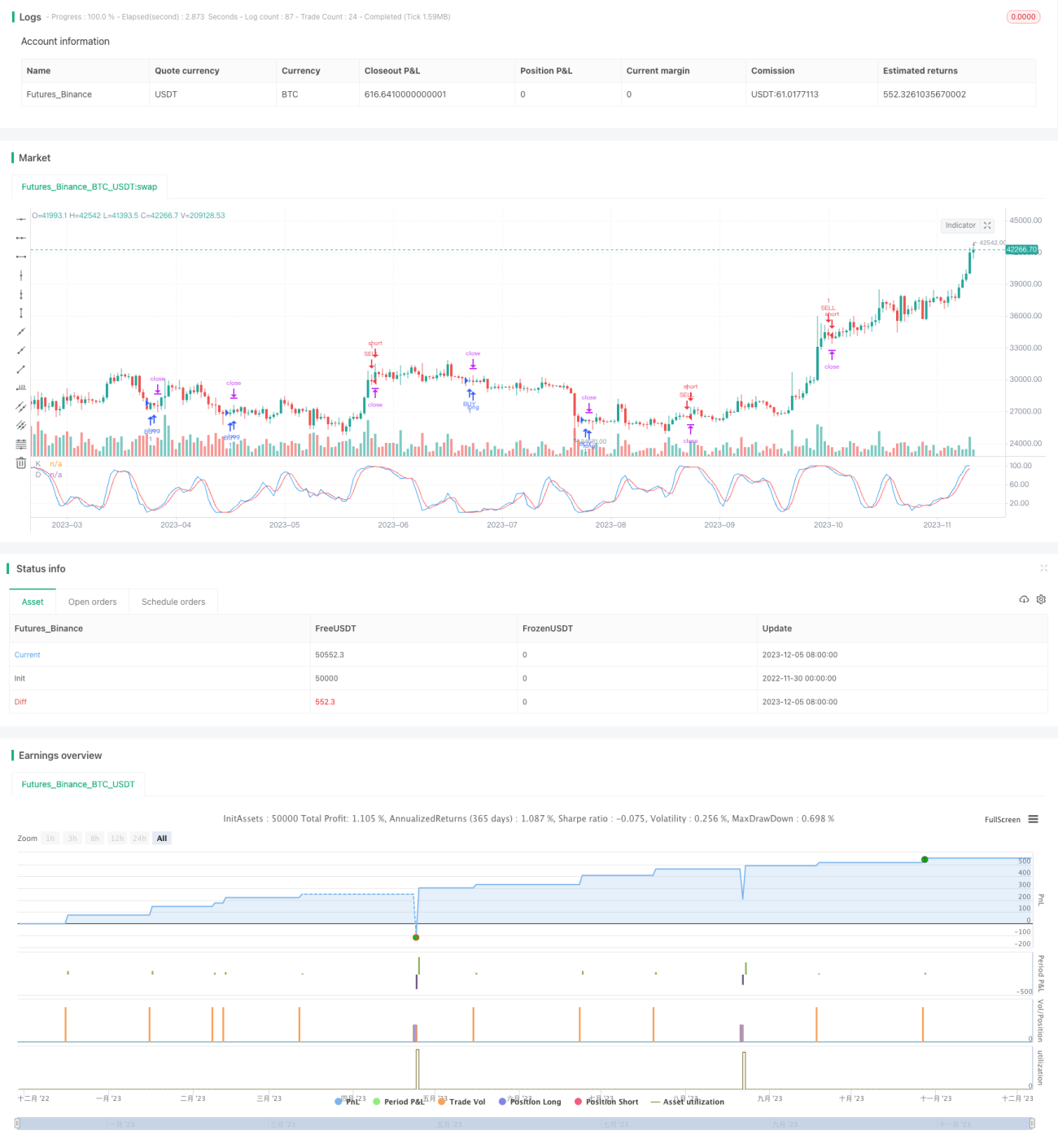

এই কৌশলটি StochRSI সূচকের উপর ভিত্তি করে তৈরি। কৌশলটি মূলত StochRSI সূচক ব্যবহার করে ওভারবট ও ওভারসেল অবস্থা নির্ধারণ করে, সাথে RSI সূচক ব্যবহার করে কিছু ভুয়া সংকেত ফিল্টার করা হয়। যখন StochRSI সূচক ওভারসেল এলাকা নির্দেশ করে তখন শর্ট পজিশন নেওয়া হয় এবং যখন ওভারবট এলাকা নির্দেশ করে তখন লং পজিশন নেওয়া হয়, যার মাধ্যমে লাভ অর্জন করা যায়।

কৌশলের নীতি

এই কৌশলটি মূলত StochRSI সূচক ব্যবহার করে বাজারের ওভারবট ও ওভারসেল এলাকা নির্ধারণ করে। StochRSI সূচক K লাইন এবং D লাইন নিয়ে গঠিত, যেখানে K লাইন নির্দিষ্ট সময়কালের RSI মূল্য পরিসরে বর্তমান RSI-এর অবস্থান প্রতিফলিত করে, এবং D লাইন হল K লাইনের মুভিং এভারেজ। যখন K লাইন D লাইনের উপরে উঠে যায়, তখন এটি ওভারসেল এলাকা নির্দেশ করে এবং লং পজিশন নেওয়া যায়; যখন K লাইন D লাইনের নিচে নেমে যায়, তখন এটি ওভারবট এলাকা নির্দেশ করে এবং শর্ট পজিশন নেওয়া যায়।

বিস্তারিতভাবে, কৌশলটি প্রথমে 14 সময়কালের RSI সূচকের মান গণনা করে, তারপর RSI সূচকে StochRSI সূচক প্রয়োগ করে। StochRSI সূচকের প্যারামিটার সেটিংস: সময়কাল 14, স্মুথিং পিরিয়ড K লাইনের জন্য 3 এবং D লাইনের জন্যও 3। যখন K লাইন ব্যবহারকারীর নির্ধারিত ওভারসেল এলাকা (ডিফল্ট 1) উপরে উঠে যায়, তখন লং পজিশন নেওয়া হয়; যখন K লাইন ব্যবহারকারীর নির্ধারিত ওভারবট এলাকা (ডিফল্ট 99) নিচে নেমে যায়, তখন শর্ট পজিশন নেওয়া হয়।

এছাড়াও, কৌশলটিতে স্টপ লস এবং টেক প্রফিট প্যারামিটার সেট করা আছে। স্টপ লস ডিফল্ট 10000; টেক প্রফিট প্যারামিটার অনুযায়ী ট্রেইলিং স্টপ হিসাবে সেট করা হয়, ডিফল্ট ট্রেইলিং পয়েন্ট 300 এবং অফসেট 0।

সুবিধা বিশ্লেষণ

- StochRSI সূচক ব্যবহার করে ওভারবট ও ওভারসেল এলাকা নির্ধারণ করা, যা একক RSI সূচকের চেয়ে বেশি নির্ভরযোগ্য।

- RSI ব্যবহার করে সংকেত ফিল্টার করা, যা ভুয়া ব্রেকআউট এড়াতে সাহায্য করে।

- স্টপ লস ও টেক প্রফিট ব্যবস্থা ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করা।

ঝুঁকি বিশ্লেষণ

- StochRSI সূচকে মিথ্যা সংকেতের সম্ভাবনা থাকে।

- ওভারবট ও ওভারসেল প্যারামিটার যথাযথভাবে সেট না করলে ভুল অপারেশন হতে পারে।

- স্টপ লস পয়েন্ট খুব ছোট হলে ফাঁদে পড়ার সম্ভাবনা, এবং টেক প্রফিট পয়েন্ট খুব বড় হলে লাভ সীমিত হতে পারে।

উপরোক্ত ঝুঁকি মোকাবেলায়, দীর্ঘতর প্যারামিটার সময়কাল সেট করা যেতে পারে বা অন্যান্য সূচকের সাথে সংমিশ্রণ ব্যবহার করে সংকেত ফিল্টার করা যেতে পারে, বিভিন্ন বাজারের জন্য উপযোগী ওভারবট/ওভারসেল প্যারামিটার সমন্বয় করা যেতে পারে এবং বিভিন্ন স্টপ লস/টেক প্রফিট প্যারামিটার পরীক্ষা করা যেতে পারে।

অপ্টিমাইজেশন দিকনির্দেশনা

- অন্যান্য সূচকের সাথে সংমিশ্রণে ব্যবহার করা যেতে পারে, যেমন MACD, বোলিঞ্জার ব্যান্ড ইত্যাদি, যা ভুয়া সংকেত ফিল্টার করতে সাহায্য করে।

- বিভিন্ন প্যারামিটার সময়কাল সেটিংস পরীক্ষা করা যেতে পারে, যা আরও বেশি বাজার পরিস্থিতির সাথে খাপ খাওয়াতে সাহায্য করে।

- ব্যাকটেস্টিংয়ে একাধিক পরীক্ষার মাধ্যমে সর্বোত্তম প্যারামিটার খুঁজে বের করে স্টপ লস ও টেক প্রফিট পয়েন্ট অপ্টিমাইজ করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি StochRSI সূচকের উপর ভিত্তি করে ওভারবট ও ওভারসেল এলাকা নির্ধারণ করে ট্রেডিং করে। একক RSI সূচকের তুলনায়, StochRSI KDJ-এর ধারণাকে একীভূত করে, যা টার্নিং পয়েন্ট আরও নির্ভুলভাবে নির্ধারণ করতে সক্ষম। একই সাথে RSI ব্যবহার করে ভুয়া সংকেত ফিল্টার করা হয় এবং স্টপ লস ও টেক প্রফিট ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করা হয়। অপ্টিমাইজেশনের জন্য এখনও অনেক জায়গা রয়েছে, অন্যান্য সূচকের সাথে সংমিশ্রণে ব্যবহার করা যেতে পারে অথবা প্যারামিটার সেটিংস অপ্টিমাইজ করা যেতে পারে।

- 1