বুদ্ধিমান কোয়ান্টিটেটিভ নিম্নবিন্দু বিপরীত কৌশল

সারসংক্ষেপ

এই কৌশলটি একটি স্মার্ট কোয়ান্টিটেটিভ লো-পয়েন্ট রিভার্সাল ট্রেডিং কৌশল যা ক্রিপ্টোকারেন্সির জন্য ডিজাইন করা হয়েছে। এটি মাল্টি-টাইমফ্রেম টেকনিক এবং অ্যাডাপ্টিভ আরএসআই ইন্ডিকেটর ব্যবহার করে বাজারের সম্ভাব্য স্বল্পমেয়াদী নিম্নবিন্দু শনাক্ত করে এবং সেই নিম্নবিন্দুর কাছাকাছি রিভার্সাল এন্ট্রি করে অতিরিক্ত লাভ অর্জন করে।

কৌশলের নীতি

প্রথমত, এই কৌশলটি পরিবর্তনের পরিমাণ এবং ভলিউম ব্যবহার করে অ্যাডাপ্টিভ আরএসআই ইন্ডিকেটর গণনা করে, যা বাজারের সম্ভাব্য স্বল্পমেয়াদী নিম্নবিন্দু নির্ধারণ করে। তারপর এটি মাল্টি-টাইমফ্রেম টেকনিকের সাথে বৃহত্তর টাইমফ্রেমে নিম্নবিন্দুর সংকেত নির্ধারণ করে। যখন অ্যাডাপ্টিভ আরএসআই ইন্ডিকেটর লাইনটি ০ স্তরের নিচ থেকে উপরে উঠে আসে, তখন ক্রয় সংকেত উৎপন্ন হয়।

বিশেষভাবে, অ্যাডাপ্টিভ আরএসআই ইন্ডিকেটরের গণনা পদ্ধতি হল: প্রথমে প্রতিটি ক্যান্ডেলস্টিকের পরিবর্তনের পরিমাণ গণনা করা হয়, তারপর সেই ক্যান্ডেলস্টিকের ভলিউম গণনা করা হয়, এরপর পরিবর্তনের পরিমাণকে ভলিউম দিয়ে গুণ করে সেই ক্যান্ডেলস্টিকের কোয়ান্টিফায়েড ফোর্স পাওয়া যায়। এই কোয়ান্টিফায়েড ফোর্সের উপর আরএসআই গণনা করে N পিরিয়ডের গড় নেওয়া হয়, ফলে অ্যাডাপ্টিভ আরএসআই ইন্ডিকেটর পাওয়া যায়। এই ইন্ডিকেটরটি বাজারের নিম্নবিন্দু স্পষ্টভাবে শনাক্ত করতে পারে।

এর ভিত্তিতে, এই কৌশলে মাল্টি-টাইমফ্রেম টেকনিকও যুক্ত করা হয়েছে, যাতে উচ্চতর টাইমফ্রেমের সংকেত ব্যবহার করে স্বল্পমেয়াদী বাজারের শব্দ দ্বারা বিভ্রান্তি এড়ানো যায়। যখন উচ্চতর স্তরের মুভিং এভারেজ নিম্নবিন্দু থেকে ফিরে আসে, তখন সেটি এই কৌশলের ক্রয়ের সময় হিসাবে বিবেচিত হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হল অ্যাডাপ্টিভ আরএসআই ইন্ডিকেটর ব্যবহার করে বাজারের স্বল্পমেয়াদী নিম্নবিন্দু সঠিকভাবে শনাক্ত করা, যা নিম্নবিন্দু রিভার্সাল ট্রেডিংয়ের জন্য কার্যকর সংকেত প্রদান করে। এছাড়াও, মাল্টি-টাইমফ্রেম টেকনিক যুক্ত করা সংকেতের মান উন্নত করে এবং স্বল্পমেয়াদী বাজারের শব্দ দ্বারা বিভ্রান্তি এড়াতে সাহায্য করে।

প্রচলিত আরএসআই ইন্ডিকেটরের তুলনায়, অ্যাডাপ্টিভ আরএসআই ইন্ডিকেটরে কোয়ান্টিফায়েড ফোর্সের গণনা যুক্ত রয়েছে, যা দ্রুত পরিবর্তনশীল ক্রিপ্টোকারেন্সি বাজারের প্রতি আরও সংবেদনশীল করে তোলে এবং বাজারের নিম্নবিন্দু আরও আগে এবং সঠিকভাবে শনাক্ত করতে পারে, যা নিম্নবিন্দু রিভার্সাল ট্রেডিংয়ের জন্য সুবিধা তৈরি করে।

এছাড়াও, এই কৌশলটি ট্রেন্ড ফোলোয়িং এবং রিভার্সাল ট্রেডিং উভয়ের সুবিধা ধারণ করে। স্পষ্ট ট্রেন্ডবিহীন বাজারে এটি রিভার্সাল ট্রেডিংয়ের মাধ্যমে লাভ করতে পারে। অন্যদিকে, স্পষ্ট বুল মার্কেটে এটি ট্রেন্ড অনুসরণ করেও চালানো যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকি হল নিম্নবিন্দু শনাক্তকরণের নির্ভুলতা ১০০% নিশ্চিত নয়। বাজারে স্বল্পমেয়াদে প্রায়ই বিশাল অযৌক্তিক ওঠানামা দেখা যায়। যদি নিম্নবিন্দু আরও নিচে নেমে যায়, তাহলে বড় স্টপ-লস ঝুঁকির সম্মুখীন হতে হবে।

এছাড়াও, বিভিন্ন টাইমফ্রেমের মধ্যে বিচ্যুতি দেখা দিতে পারে। যদি উচ্চ টাইমফ্রেমের সংকেত বিলম্বিত হয়, তাহলে ট্রেডে ক্ষতি হতে পারে।

ঝুঁকি নিয়ন্ত্রণের জন্য, এই কৌশলটি একটি অপেক্ষাকৃত রক্ষণশীল স্টপ-লস মেকানিজম ব্যবহার করে এবং ধাপে ধাপে লাভ তোলার ব্যবস্থা রাখে, ধীরে ধীরে লাভ উন্নত করে। এছাড়াও, অ্যাডাপ্টিভ আরএসআই-এর প্যারামিটারগুলি যথাযথভাবে সামঞ্জস্য করে নিম্নবিন্দু শনাক্তকরণের নির্ভুলতা উন্নত করা যেতে পারে।

অপ্টিমাইজেশনের দিক

এই কৌশলটি নিম্নলিখিত দিকগুলো থেকে অপ্টিমাইজ করা যেতে পারে:

-

অ্যাডাপ্টিভ আরএসআই ইন্ডিকেটরের প্যারামিটার অপ্টিমাইজ করে বাজারের নিম্নবিন্দু শনাক্তকরণের নির্ভুলতা উন্নত করা। বিভিন্ন পিরিয়ড প্যারামিটার পরীক্ষা করা যেতে পারে।

-

ভুল সংকেত এড়াতে অন্যান্য ইন্ডিকেটর যুক্ত করে নিশ্চিতকরণ (কনফার্মেশন) নেওয়া। যেমন ভলিউম ইন্ডিকেটরের সাথে মিলিয়ে দেখা।

-

স্টপ-লস মেকানিজম অপ্টিমাইজ করা, লাভ-লস রেশিও নিশ্চিত করে স্টপ-লসের পরিসর যথাযথভাবে বাড়িয়ে আরও বেশি ট্রেন্ড লাভ অর্জন করা।

-

টাইমফ্রেম নির্বাচন অপ্টিমাইজ করা, বড় স্তরে সংকেতের নির্ভরযোগ্যতা নিশ্চিত করা। দৈনিক, সাপ্তাহিক ইত্যাদি উচ্চতর স্তরের মুভিং এভারেজ পরীক্ষা করা যেতে পারে।

-

বিভিন্ন ক্রিপ্টোকারেন্সি পণ্যে এই কৌশলের কার্যকারিতা পরীক্ষা করে সেরা পণ্যটি নির্বাচন করা।

সারসংক্ষেপ

এই স্মার্ট কোয়ান্টিটেটিভ লো-পয়েন্ট রিভার্সাল কৌশলটি অ্যাডাপ্টিভ আরএসআই ইন্ডিকেটর এবং মাল্টি-টাইমফ্রেম টেকনিকের মাধ্যমে বাজারের সম্ভাব্য স্বল্পমেয়াদী নিম্নবিন্দু শনাক্ত করে। এর রিভার্সাল ট্রেডিং বৈশিষ্ট্য এটিকে অনিশ্চিত বাজার পরিস্থিতিতেও অতিরিক্ত লাভ অর্জনের সুযোগ দেয়। একইসাথে, এটি স্পষ্ট ট্রেন্ডও অনুসরণ করতে পারে। ক্রমাগত অপ্টিমাইজেশনের মাধ্যমে, এই কৌশলটি আরও নির্ভরযোগ্য ট্রেডিং সংকেত অর্জন করে দীর্ঘমেয়াদী স্থিতিশীল লাভ অর্জনের সম্ভাবনা রাখে।

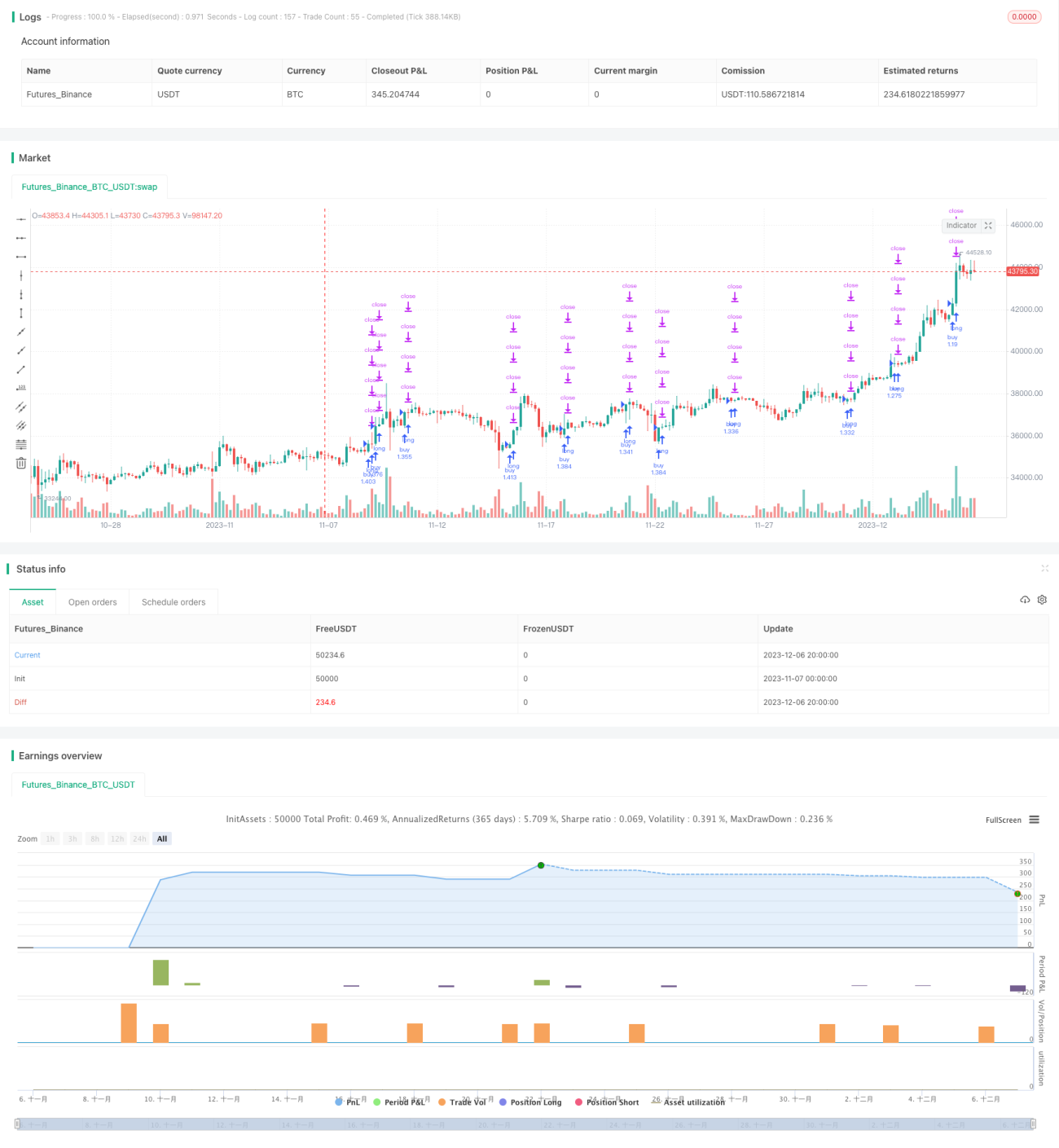

/*backtest

start: 2023-11-07 00:00:00

end: 2023-12-07 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

strategy(title = "Low Scanner strategy crypto", overlay = false, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.075)- 1