ক্রমাগত উচ্চ বিন্দু ব্রেকআউট কৌশল

সারসংক্ষেপ

এই কৌশলের মূল যুক্তি হল ধারাবাহিকভাবে N সংখ্যক K-লাইনের ক্লোজিং মূল্য ক্রমাগত বৃদ্ধি পাচ্ছে কিনা তা সনাক্ত করা; যদি তাই হয়, তাহলে লং পজিশন নেওয়া হয়; অন্যথায়, পজিশন বন্ধ করা হয়। এটি শেয়ারের দাম বৃদ্ধির প্রবণতা ধরে লাভ অর্জন করতে সাহায্য করে।

কৌশলের নীতি

এই কৌশলের মূল সূচক হল nCounter, যা বর্তমান K-লাইনের ক্লোজিং মূল্য এবং ওপেনিং মূল্য তুলনা করে মূল্য বৃদ্ধি পেয়েছে কিনা তা নির্ধারণ করে।

বিশেষভাবে, যদি close[1] >= open[1] হয়, তাহলে nCounter 1 দ্বারা বৃদ্ধি পায়, যা বৃদ্ধি নির্দেশ করে; যদি close[1] < open[1] হয়, তাহলে nCounter পুনরায় 0 এ সেট করা হয়। এভাবে ক্রমাগত বৃদ্ধিপ্রাপ্ত K-লাইনের সংখ্যা গণনা করা যায়।

তারপর nCounter কে প্যারামিটার nLength এর সাথে তুলনা করা হয়; যখন nCounter >= nLength হয়, তখন আউটপুট সংকেত C1 = 1; অন্যথায় C1 = 0। এখানে nLength হল আমরা সংজ্ঞায়িত করেছি যে কতগুলি ক্রমাগত বৃদ্ধিপ্রাপ্ত K-লাইন প্রয়োজন সংকেত তৈরি করতে।

C1 = 1 সংকেত পাওয়ার পর, যদি বর্তমানে কোনো পজিশন না থাকে, তাহলে লং পজিশন নেওয়া হয়; যদি ইতিমধ্যেই লং পজিশন থাকে, তাহলে তা ধরে রাখা হয়।

এছাড়াও, এই কৌশলে স্টপ লস এবং টেক প্রফিটের শর্ত নির্ধারণ করা হয়েছে। যদি মূল্য প্রবেশ মূল্যের চেয়ে একটি নির্দিষ্ট অনুপাতে কমে যায়, তাহলে স্টপ লস দিয়ে পজিশন বন্ধ করা হয়; যদি একটি নির্দিষ্ট অনুপাতে বেশি হয়, তাহলে টেক প্রফিট নেওয়া হয়।

সুবিধা বিশ্লেষণ

এটি একটি সাধারণ ট্রেন্ড ফলোয়িং কৌশল, যার নিম্নলিখিত সুবিধা রয়েছে:

- এটি শেয়ারের দাম বৃদ্ধির প্রবণতার সুযোগ গ্রহণ করতে পারে, যা বুলিশ কৌশল হিসেবে ব্যবহারের জন্য উপযুক্ত

- N সংখ্যক ক্রমাগত বৃদ্ধি এন্ট্রি সিগন্যাল হিসাবে ব্যবহার করে মিথ্যা ব্রেকআউট ফিল্টার করতে পারে, অপ্রয়োজনীয় ট্রেড কমাতে পারে

- স্টপ লস এবং টেক প্রফিটের শর্ত নির্ধারণ করে নিচের দিকের ঝুঁকি সীমিত করতে এবং মুনাফা লক করতে পারে

- কৌশলের যুক্তি সহজ এবং পরিষ্কার, বোঝা এবং পরিবর্তন করা সহজ

- প্যারামিটার nLength সামঞ্জস্য করে ট্রেডের ফ্রিকোয়েন্সি নিয়ন্ত্রণ করা যায়

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকি রয়েছে, যা মূলত নিম্নলিখিত দিকগুলিতে কেন্দ্রীভূত:

- যদি বৃদ্ধির প্রবণতা বিপরীত হয়, সময়মতো স্টপ লস না নেওয়া হলে বড় ক্ষতি হতে পারে

- nLength প্যারামিটার খুব বড় হলে ভালো এন্ট্রি সুযোগ হারিয়ে যেতে পারে

- বাজার পরিবেশ বিবেচনা করা হয়নি; বাজার পতনের সময় লং পজিশন ধরে রাখলে ক্ষতি হওয়ার সম্ভাবনা বেশি

- বিভিন্ন স্টকের বৈশিষ্ট্য অনুযায়ী প্যারামিটার সামঞ্জস্য করা হয়নি; একক প্যারামিটার কিছু স্টকের জন্য উপযুক্ত নাও হতে পারে

এই ঝুঁকি কমানোর জন্য আমরা আরও কঠোর স্টপ লস শর্ত নির্ধারণ করতে পারি, nLength প্যারামিটার অপটিমাইজ করতে পারি, বাজার নির্ধারণের নিয়ম যুক্ত করতে পারি, অথবা বিভিন্ন স্টকের জন্য আলাদা প্যারামিটার পরীক্ষা করতে পারি। তবে, যেকোনো কৌশলই সম্পূর্ণরূপে ক্ষতি এড়ানো সম্ভব নয়; এটি বিনিয়োগকারীর ঝুঁকি সহনশীলতার সাথে মিলিয়ে নিতে হবে।

অপটিমাইজেশনের দিকনির্দেশনা

উল্লিখিত ঝুঁকি বিবেচনা করে, আমরা নিম্নলিখিত দিকগুলি থেকে এই কৌশলটি আরও অপটিমাইজ করতে পারি:

- মুভিং স্টপ লস বা ট্রেইলিং স্টপ লস ফিচার যুক্ত করা। এটি মূল্য পরিবর্তনের সাথে সাথে স্টপ লস অবস্থান সামঞ্জস্য করে ক্ষতির ঝুঁকি কমাতে পারে

- nLength প্যারামিটার অপটিমাইজ করা। বিভিন্ন ধরনের স্টকের জন্য আলাদাভাবে পরীক্ষা করে প্রতিটি শ্রেণীর জন্য উপযুক্ত প্যারামিটার মান খুঁজে বের করা

- বাজার পরিবেশের মূল্যায়ন যোগ করা। যেমন বাজার পতনের সময় ট্রেড স্থগিত করা, বাজারের বিপরীতে ট্রেড এড়ানো

- ভলিউমের মতো অন্যান্য উপাদান সহায়ক শর্ত হিসেবে যুক্ত করা। যেমন বৃদ্ধির সময় ভলিউম বৃদ্ধি প্রয়োজন, যাতে ব্রেকআউটের বৈধতা নিশ্চিত হয়

- ড্রডাউন নিয়ন্ত্রণ সেট করা। যেমন সর্বোচ্চ অনুমোদিত ক্ষতির অনুপাত, সর্বোচ্চ ক্রমাগত ক্ষতির সংখ্যা; স্বয়ংক্রিয় স্টপ লস দিয়ে সামগ্রিক ক্ষতি নিয়ন্ত্রণ করা যায়

সারসংক্ষেপ

এই কৌশলটি N সংখ্যক ক্রমাগত বৃদ্ধিপ্রাপ্ত K-লাইন সনাক্ত করে বৃদ্ধির প্রবণতা ধরে, কার্যকরভাবে ট্রেন্ড ফলোয়িং করতে পারে। সুবিধা হল যুক্তি সহজ, প্যারামিটার সামঞ্জস্যের নমনীয়তা, এবং মিথ্যা ব্রেকআউট ফিল্টার করা। তবে কিছু ঝুঁকি রয়েছে, যার জন্য স্টপ লস, প্যারামিটার অপটিমাইজেশন, বাজার মূল্যায়ন ইত্যাদি মডিউল যুক্ত করে উন্নতি প্রয়োজন, যাতে কৌশলটি আরও সম্পূর্ণ এবং স্থিতিশীল হয়। সামগ্রিকভাবে, এই কৌশলটি কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য একটি মূল্যবান বেস মডেল প্রদান করে, যা ক্রমাগত পরিমার্জনের মাধ্যমে একটি শক্তিশালী ট্রেডিং টুল হয়ে উঠতে পারে।

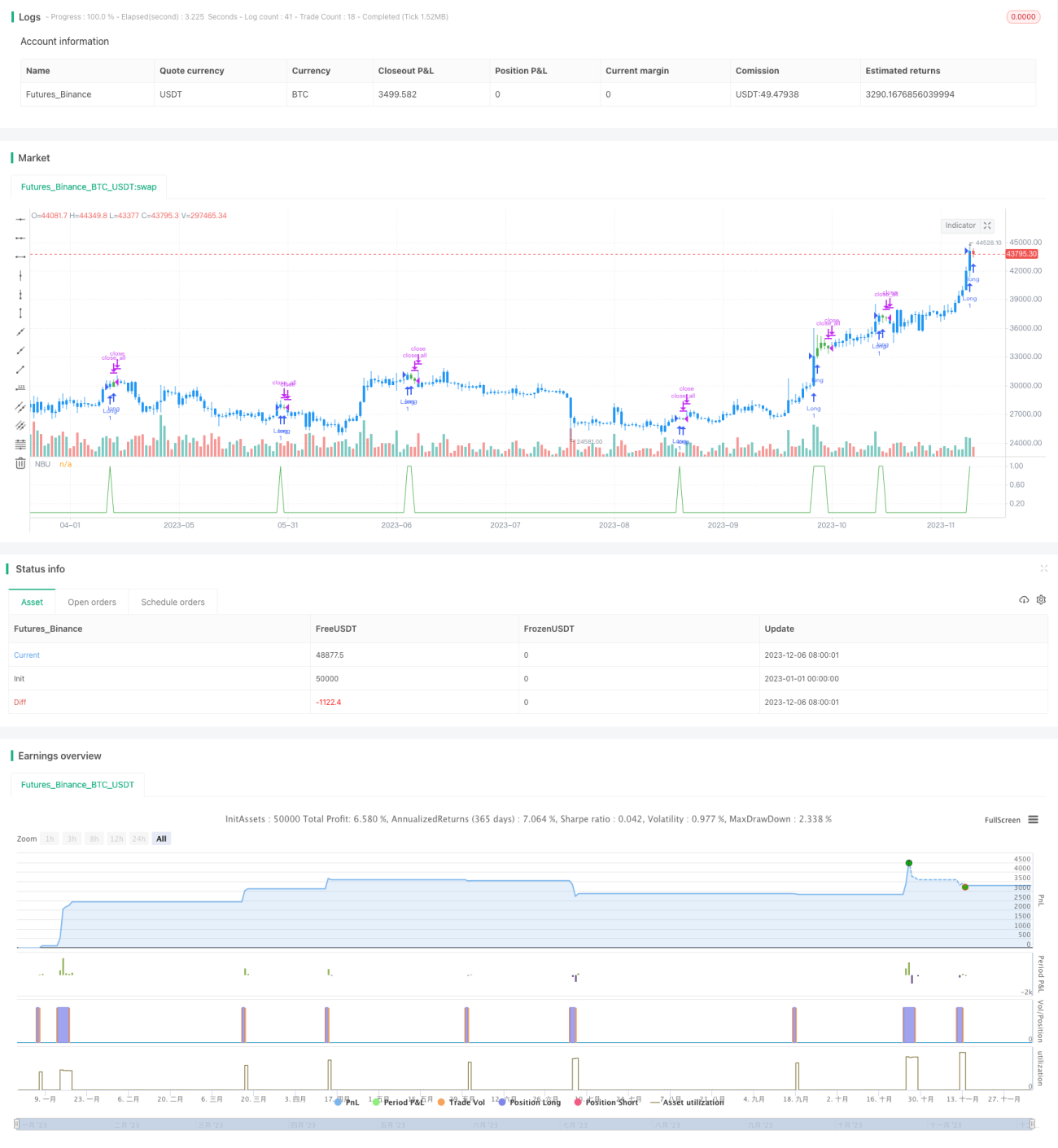

/*backtest

start: 2023-01-01 00:00:00

end: 2023-12-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/02/2020

// Evaluates for n number of consecutive higher closes. Returns a value - 1