কচ্ছপ ব্রেকআউট পুলব্যাক অভিযোজিত ট্রেডিং কৌশল

সারসংক্ষেপ

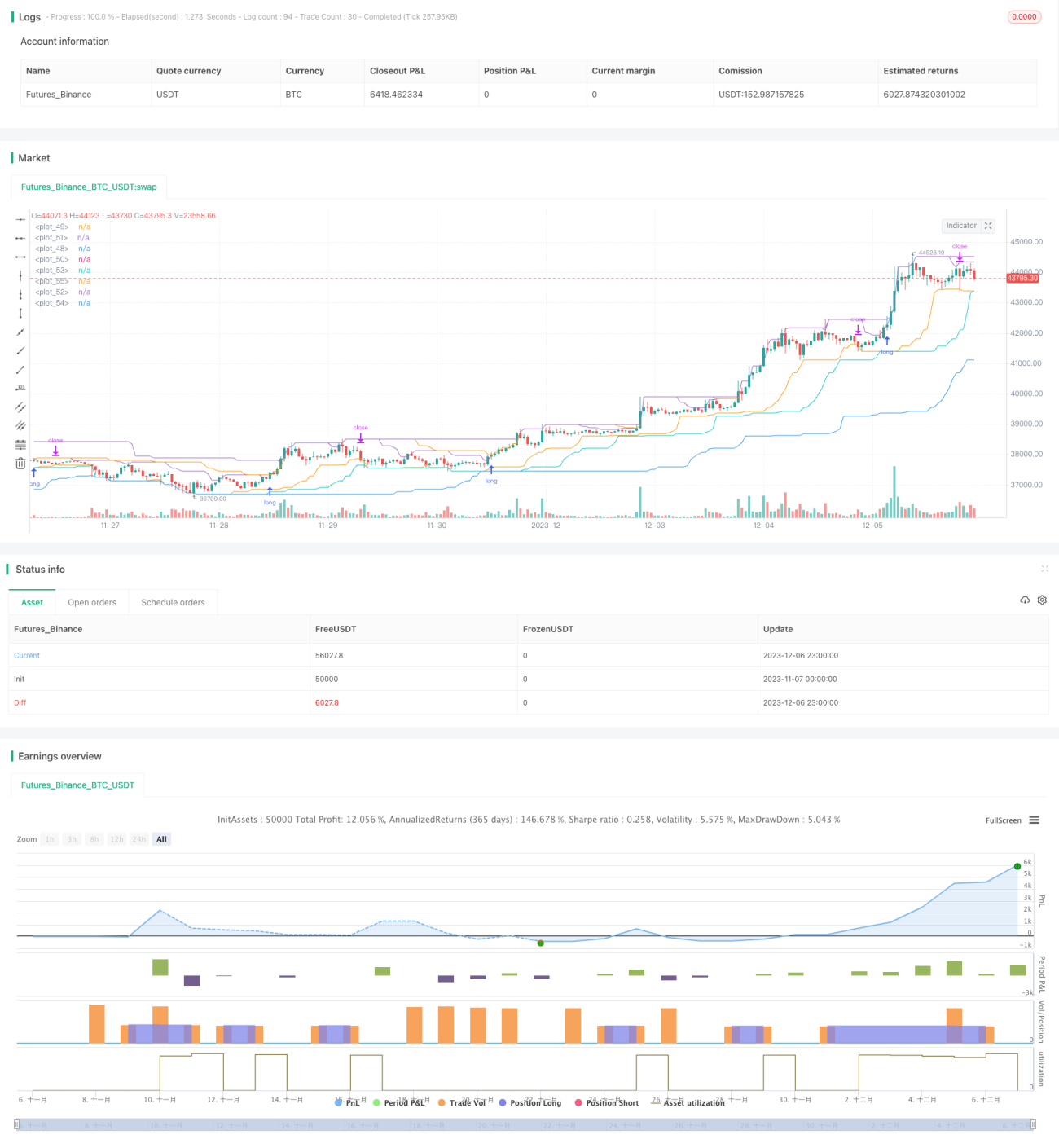

এই কৌশলটি মূলত ট্রেন্ড ব্রেকআউট নীতির উপর ভিত্তি করে, চ্যানেল ব্রেকআউট পদ্ধতির সাথে মিলিত হয়ে, দ্রুত লাইন ও ধীর লাইনের দ্বৈত রেল ব্রেকআউট ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করে। কৌশলটিতে একই সঙ্গে ব্রেকআউট এন্ট্রি এবং রিট্রেসমেন্ট এক্সিটের দ্বৈত সুরক্ষা রয়েছে, যা বাজারের আকস্মিক পরিবর্তন কার্যকরভাবে মোকাবেলা করতে পারে। কৌশলটির সবচেয়ে বড় সুবিধা হলো এটি রিয়েল-টাইমে অ্যাকাউন্টের ড্রডাউন পর্যবেক্ষণ করতে পারে, যখন ড্রডাউন একটি নির্দিষ্ট অনুপাত অতিক্রম করে, তখন স্বয়ংক্রিয়ভাবে পজিশনের আকার কমিয়ে দেয়।这使得 কৌশলটি বাজারের ঝুঁকি এবং অ্যাকাউন্টের ঝুঁকি প্রতিরোধ ক্ষমতা কার্যকরভাবে নিয়ন্ত্রণ করতে পারে।

কৌশল নীতি

-

দ্রুত ও ধীর লাইনের দ্বৈত রেল: দ্রুত লাইন এবং ধীর লাইন ব্যবহার করে চ্যানেল তৈরি করা হয়। দ্রুত লাইনের প্রতিক্রিয়া দ্রুততর, ধীর লাইন মসৃণতর। দ্বৈত রেল ব্রেকআউটের মাধ্যমে ট্রেন্ডের দিক নির্ধারণ করা হয়।

-

ব্রেকআউট এন্ট্রি: যখন দাম ঊর্ধ্বমুখী চ্যানেল ভেঙে যায় তখন লং পজিশন নেওয়া হয়, নিম্নমুখী চ্যানেল ভেঙে গেলে শর্ট পজিশন নেওয়া হয়। স্টপ লস অর্ডার ব্যবহার করে ঝুঁকি কমানো হয়।

-

রিট্রেসমেন্ট এক্সিট: সর্বোচ্চ ড্রডাউন রিয়েল-টাইমে পর্যবেক্ষণ করা হয়। একবার ড্রডাউন এক্সিট পয়েন্টে পৌঁছালে স্বয়ংক্রিয়ভাবে স্টপ লস দিয়ে পজিশন বন্ধ করে দেওয়া হয়। ড্রডাউন এক্সিট পয়েন্ট বাজারের পরিস্থিতি অনুযায়ী সামঞ্জস্য করা যেতে পারে।

-

পজিশন সাইজের স্ব-অভিযোজন: পজিশনের সংখ্যা অ্যাকাউন্টের ইকুইটি অনুযায়ী রিয়েল-টাইমে সামঞ্জস্য করা হয়, বাজারের ঝুঁকি এড়ানো হয়। অ্যাকাউন্টের ড্রডাউন যত বেশি, পজিশন তত কম। ঝুঁকি প্রতিরোধ ক্ষমতা বেশি।

কৌশলের সুবিধা

-

দ্বৈত রেল চ্যানেল + ব্রেকআউট এন্ট্রি, ট্রেন্ড নির্ধারণ আরও নির্ভুল।

-

স্টপ লস ও টেক প্রফিট ব্যবস্থা, একক লেনদেনের ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করে।

-

রিয়েল-টাইমে অ্যাকাউন্টের ড্রডাউন পর্যবেক্ষণ করে, সক্রিয়ভাবে পজিশনের আকার সামঞ্জস্য করে, বাজারের ঝুঁকি কমায়।

-

পজিশনের আকার অ্যাকাউন্টের ইকুইটির সাথে সংযুক্ত, ঝুঁকি প্রতিরোধ ক্ষমতা শক্তিশালী, বাজারের আকস্মিক পরিবর্তন মোকাবেলা করতে পারে।

কৌশলের ঝুঁকি

-

বড় ওঠানামার বাজারে, ড্রডাউন নিয়ন্ত্রণ ব্যর্থ হতে পারে, যার ফলে ক্ষতি বেড়ে যেতে পারে।

-

দ্রুত লাইন নিরপেক্ষ অঞ্চলে প্রবেশ করলে, একাধিক অকার্যকর ব্রেকআউট সংকেত দেখা দিতে পারে।

-

ধীর লাইন অত্যধিক মসৃণ, দ্রুত বিপরীতমুখী বাজার দ্রুত ধরতে পারে না।

-

লং-শর্ট মিশ্র ব্যবহার করলে, দ্বিমুখী পজিশন আটকে যাওয়ার ঝুঁকি থাকে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

বড় ওঠানামার বাজারের জন্য, বেশি ড্রডাউন সহনশীলতা সেট করা যেতে পারে, অতিরিক্ত স্টপ লস এড়াতে।

-

নিরপেক্ষ অঞ্চল ফিল্টার যোগ করা, নিরপেক্ষ অঞ্চলে অকার্যকর সংকেত এড়াতে।

-

ধীর লাইন চ্যানেলের প্যারামিটার অপ্টিমাইজ করা, দ্রুত বাজারের প্রতিক্রিয়া গতি বাড়াতে।

-

পজিশন খোলার অর্ডারিং নিয়ম যোগ করা, দ্বিমুখী পজিশন আটকে যাওয়া এড়াতে।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি মধ্যম ও দীর্ঘমেয়াদী ট্রেন্ড ট্রেডিংয়ের জন্য একটি কার্যকর কৌশল। কৌশলটির সবচেয়ে বড় সুবিধা হলো রিয়েল-টাইম ড্রডাউন পর্যবেক্ষণ এবং গতিশীল পজিশন সমন্বয়।这使得 কৌশলটি স্বয়ংক্রিয়ভাবে পজিশনের আকার নিয়ন্ত্রণ করতে পারে, বাজারের সাথে খাপ খাইয়ে নেওয়ার শক্তিশালী ক্ষমতা রয়েছে। যখন বাজারে বড় পরিবর্তন বা দামের ওঠানামা হয়, কৌশলটি স্বয়ংক্রিয়ভাবে পজিশনের আকার কমিয়ে দেয়, কার্যকরভাবে ক্ষতি বাড়তে বাধা দেয়। এটি অনেক ঐতিহ্যবাহী কৌশলের পক্ষে সম্ভব নয়। সামগ্রিকভাবে, কৌশলটির ধারণা নতুনত্বপূর্ণ এবং ব্যবহারিকতাও শক্তিশালী। এটি অন্বেষণ এবং অপ্টিমাইজ করে প্রয়োগের যোগ্য।

//Noro

//2020

//Original idea from «Way of the Turtle: The Secret Methods that Turned Ordinary People into Legendary Traders» (2007, CURTIS FAITH, ISBN: 9780071486644)

//@version=4

strategy("Noro's Turtles Strategy", shorttitle = "Turtles str", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, commission_value = 0.1)

//Settings

needlong = input(true, title = "Long")

needshort = input(false, title = "Short")

sizelong = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot long, %")- 1