প্রতিরোধ ভাঙার বৃত্তাকার স্টপ লস কৌশল

সংক্ষিপ্ত বিবরণ

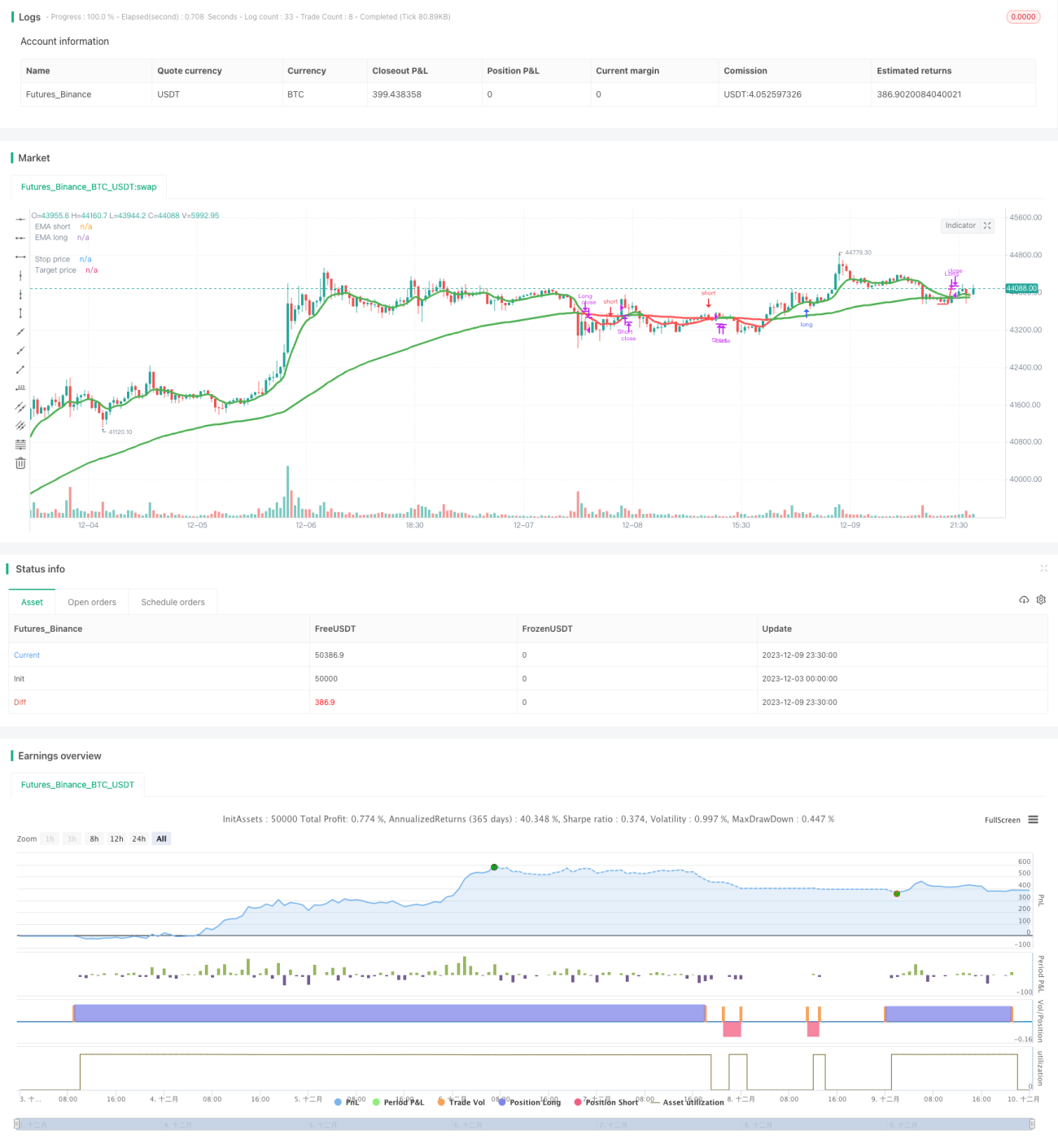

এই কৌশলটি প্রতিরোধ ভেদনের মূল্য প্যাটার্ন সংকেত এবং রিং স্টপ লসের ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা ব্যবহার করে। এটি প্রতিরোধ স্তর ভেদনের পরে লং পজিশন খোলে এবং সাপোর্ট স্তর ভেদনের পরে শর্ট পজিশন খোলে। একই সাথে রিং স্টপ লস এবং স্টপ লস সেট করে, কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে।

কৌশলের নীতি

এই কৌশলটি মূলত নিম্নলিখিত বিষয়গুলির উপর ভিত্তি করে তৈরি:

-

মুভিং এভারেজ ব্যবহার করে ট্রেন্ডের দিক নির্ণয় করা। কৌশলে দ্রুত ও ধীর মুভিং এভারেজ সেট করা হয়, দ্রুত এভারেজ ধীর এভারেজের উপরে উঠলে দীর্ঘমেয়াদী ঊর্ধ্বমুখী, নিচে নামলে দীর্ঘমেয়াদী নিম্নমুখী নির্দেশ করে।

-

প্রতিরোধ ভেদনের লং সংকেত। যখন মূল্য সাম্প্রতিক সর্বোচ্চ ভেদ করে বৃদ্ধি পায়, তখন তা প্রতিরোধ স্তর ভেদনের সংকেত হিসেবে গণ্য করা হয় এবং লং পজিশনে প্রবেশ করা হয়।

-

সাপোর্ট ভেদনের শর্ট সংকেত। যখন মূল্য সাম্প্রতিক সর্বনিম্ন ভেদ করে হ্রাস পায়, তখন তা সাপোর্ট স্তর ভেদনের সংকেত হিসেবে গণ্য করা হয় এবং শর্ট পজিশনে প্রবেশ করা হয়।

-

রিং স্টপ লস সেট করা। প্রবেশের পর স্টপ লস লাইন সেট করা হয় এবং মূল্যের ওঠানামার সাথে সাথে তা সামঞ্জস্য করা হয়, ফলে স্টপ লস লাইন মূল্যের চারপাশে আবর্তিত হয়।

-

স্টপ লস এবং টেক প্রফিট থেকে প্রস্থান। স্টপ লস প্রস্থান কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে, টেক প্রফিট প্রস্থান মুনাফা লক করে।

বিশেষভাবে, এই কৌশলটি উচ্চ-নিম্ন মূল্যের গড়কে মূল্য উৎস হিসেবে ব্যবহার করে, এবং দ্রুত ও ধীর EMA গণনা করে ট্রেন্ডের দিক নির্ণয় করে। যখন দ্রুত রেখা ধীর রেখার উপরে উঠে এবং প্রতিরোধ ভেদনের সংকেত দেখা দেয়, তখন লং করা হয়; যখন দ্রুত রেখা ধীর রেখার নিচে নামে এবং সাপোর্ট ভেদনের সংকেত দেখা দেয়, তখন শর্ট করা হয়। প্রবেশের পর একটি নির্দিষ্ট সময়ের সর্বনিম্ন মূল্যকে স্টপ লস স্তর হিসেবে সেট করা হয় এবং মূল্য বৃদ্ধির সাথে সাথে তা সামঞ্জস্য করা হয়, এবং টেক প্রফিট লাইন সেট করে মুনাফা লক করা হয়। কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণের পাশাপাশি ট্রেন্ড থেকে মুনাফা অর্জন করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত কয়েকটি সুবিধা রয়েছে:

-

স্থিতিশীল মুনাফা। ট্রেন্ড অনুসরণ করে কাজ করলে সূচকীয় স্তরের দীর্ঘমেয়াদী ট্রেন্ডে মুনাফা অর্জন সম্ভব।

-

ভালো ঝুঁকি নিয়ন্ত্রণ। রিং স্টপ লস এবং স্টপ লস সেট করায় সময়মতো স্টপ লস দিয়ে প্রস্থান সম্ভব।

-

সঠিক সংকেত। প্রতিরোধ স্তর ভেদন করে লং এবং সাপোর্ট স্তর ভেদন করে শর্ট করার সংকেত সঠিক ও নির্ভরযোগ্য।

-

সহজ ও ব্যবহারযোগ্য। সূচক ও সংকেতের নিয়ম সহজ ও স্পষ্ট, প্যারামিটার সেটিং জটিল নয়।

-

বাজারের সাথে খাপ খাওয়ানো। বিভিন্ন পণ্য এবং যেকোনো বাজার অবস্থায় কাজ করতে সক্ষম।

ঝুঁকি বিশ্লেষণ

এই কৌশলটিতে কিছু ঝুঁকিও রয়েছে যেগুলির প্রতি মনোযোগ দেওয়া প্রয়োজন:

-

ভেদন ব্যর্থতার ঝুঁকি। প্রতিরোধ/সাপোর্ট স্তর ভেদনের পর রিট্রেসমেন্ট ও পুনরায় চেষ্টা হতে পারে, যা স্টপ লসের দিকে নিয়ে যেতে পারে।

-

প্যারামিটার অপ্টিমাইজেশনের ঝুঁকি। প্যারামিটার সঠিকভাবে না সেট করলে সংকেত বেশি বা কম হতে পারে। অপ্টিমাইজেশন প্রক্রিয়ায় সতর্ক থাকা প্রয়োজন।

-

সূচক অকার্যকর হওয়ার ঝুঁকি। বিশেষ বাজার পরিস্থিতিতে EMA সূচক অকার্যকর বা বিলম্বিত হতে পারে।

-

ট্রেন্ড বিপরীত হওয়ার ঝুঁকি। লং/শর্ট দিক বাজারের বিপরীত হলে ক্ষতি বাড়তে পারে।

এই ঝুঁকিগুলি প্যারামিটার অপ্টিমাইজেশন, যথাযথ প্রশস্ত স্টপ লস, এবং সংকেত কঠোরভাবে অনুসরণ করার মতো পদ্ধতির মাধ্যমে ব্যাপকভাবে নিয়ন্ত্রণ ও হ্রাস করা যায়।

অপ্টিমাইজেশনের দিক

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে আরও অপ্টিমাইজ করা যেতে পারে:

-

সময়কাল অপ্টিমাইজেশন। মুভিং এভারেজ ও মূল্য প্যাটার্ন গণনার সময়কালের প্যারামিটার সামঞ্জস্য করে সর্বোত্তম সংমিশ্রণ খুঁজে বের করা।

-

পণ্য অভিযোজন অপ্টিমাইজেশন। বিভিন্ন পণ্যের বৈশিষ্ট্য অনুযায়ী প্যারামিটার সেটিং সামঞ্জস্য করা।

-

স্টপ লস কৌশল অপ্টিমাইজেশন। আরও স্থিতিশীল ও সঠিক স্টপ লস পদ্ধতি ব্যবহার করা, যেমন ট্রেইলিং স্টপ, অসিলেটর স্টপ ইত্যাদি।

-

টেক প্রফিট কৌশল অপ্টিমাইজেশন। ট্রেইলিং টেক প্রফিট বা এক্সপোনেনশিয়াল টেক প্রফিট সেট করে মুনাফা সর্বাধিক করা।

-

ফিল্টার শর্ত যোগ করা। ভলিউম, অস্থিরতা ইত্যাদি ফিল্টার শর্ত যোগ করে মিথ্যা ভেদন বাদ দেওয়া।

-

প্রবেশ সংকেত শক্তিশালীকরণ। আরও সূচক বা প্যাটার্ন যোগ করে প্রবেশ সংকেত নিশ্চিত করা।

উপসংহার

এই কৌশলটি সামগ্রিকভাবে মসৃণভাবে কাজ করে, মূল ধারণা স্পষ্ট, এবং এতে শক্তিশালী স্থিতিশীলতা ও মুনাফা অর্জনের ক্ষমতা রয়েছে। ঝুঁকি নিয়ন্ত্রণ ও সূচকের প্রয়োগও যথাযথ, এটি একটি মূল্যবান ব্রেকআউট-ভিত্তিক কোয়ান্টিটেটিভ কৌশল। পরবর্তীতে প্যারামিটার ও মডিউল অপ্টিমাইজেশনের মাধ্যমে কৌশলটিকে আরও উন্নত করা যাবে, যাতে এটি আরও বেশি পণ্য ও জটিল বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে পারে।

- 1