ট্রেন্ড ট্রেডারের মুভিং এভারেজের উপর ভিত্তি করে বোলিঞ্জার ব্যান্ড ব্যাকটেস্টিং কৌশল

সংক্ষিপ্ত বিবরণ

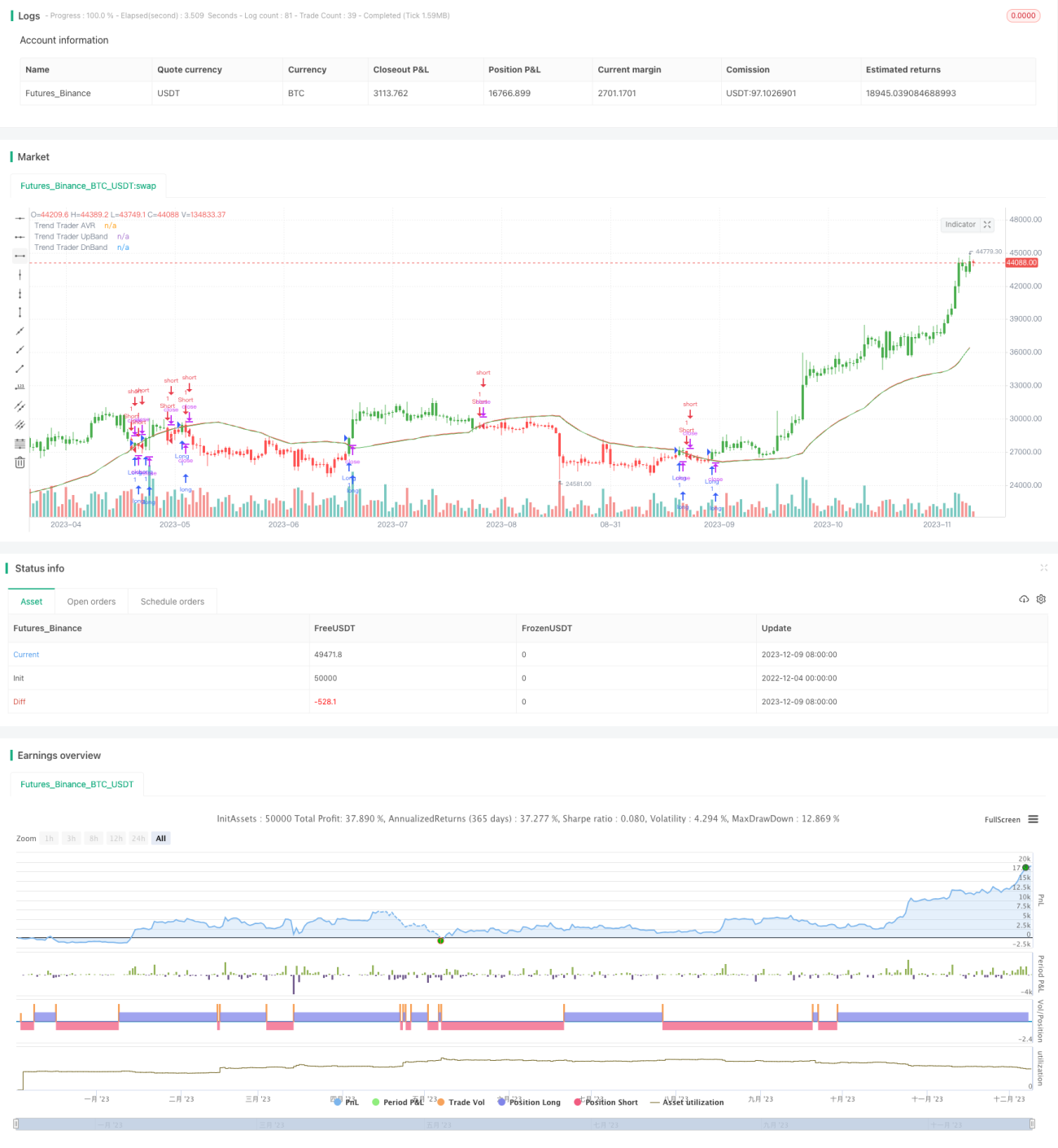

এই কৌশলের মূল ধারণা হলো মুভিং এভারেজ এবং বোলিঞ্জার ব্যান্ড ব্যবহার করে মূল্যের প্রবণতা নির্ণয় এবং ট্রেডিং সিগন্যাল তৈরি করা। বিশেষভাবে, প্রথমে একটি নির্দিষ্ট সময়কালের গড় প্রকৃত পরিবর্তনের পরিসর (ATR) গণনা করা হয়, তারপর সর্বোচ্চ ও সর্বনিম্ন মূল্যের সাথে একত্রিত করে একটি সীমাবদ্ধ চ্যানেল তৈরি করা হয়। যদি মূল্য এই চ্যানেল ভেঙে ফেলে, তাহলে ক্লোজ মূল্য চ্যানেলের মূল্যের সমান করা হয়। এরপর সীমিত ক্লোজ মূল্যের উপর মুভিং এভারেজ গণনা করা হয় এবং এর উপরে ও নিচে বোলিঞ্জার ব্যান্ড আঁকা হয়, যা ট্রেডিং সিগন্যাল তৈরি করে। যখন মূল্য বোলিঞ্জার ব্যান্ডের উপরের রেখা ভেদ করে তখন লং পজিশন নেওয়া হয়, এবং নিচের রেখা ভেদ করে তখন শর্ট পজিশন নেওয়া হয়।

কৌশলের নীতি

এই কৌশলটি প্রথমে ATR-এর পরিবর্তনের পরিসর গণনা করে, তারপর সর্বোচ্চ ও সর্বনিম্ন মূল্যের সাথে একত্রিত করে একটি সীমাবদ্ধ চ্যানেল তৈরি করে। শুধুমাত্র যখন মূল্য এই চ্যানেল ভেঙে ফেলে, তখনই ক্লোজ মূল্য চ্যানেলের মূল্যে সীমাবদ্ধ হয়। এরপর সীমিত ক্লোজ মূল্যের উপর একটি মুভিং এভারেজ গণনা করা হয়, যাকে ট্রেন্ড ট্রেডার এভারেজ (Trend Trade AVR) বলা হয়। এই মুভিং এভারেজটি মূল্যের মধ্যম থেকে দীর্ঘমেয়াদী প্রবণতার দিক নির্দেশ করে। শেষ পর্যন্ত, ট্রেন্ড ট্রেডার এভারেজের উপরে ও নিচে দুটি সমান্তরাল রেখা আঁকা হয়, যা বোলিঞ্জার ব্যান্ডের উপরের ও নিচের রেখা হিসেবে কাজ করে। যখন মূল্য বোলিঞ্জার ব্যান্ডের উপরের রেখা ভেদ করে তখন লং সিগন্যাল উৎপন্ন হয়, এবং নিচের রেখা ভেদ করে তখন শর্ট সিগন্যাল উৎপন্ন হয়।

এই কৌশলের প্রবণতা নির্ণয়ের মূল ভিত্তি হলো ট্রেন্ড ট্রেডার এভারেজ, যা মধ্যম থেকে দীর্ঘমেয়াদী প্রবণতার দিক নির্দেশ করে। বোলিঞ্জার ব্যান্ডের কাজ হলো কিছু মিথ্যা ব্রেকআউট ফিল্টার করা, যাতে ট্রেডিং সিগন্যাল আরও নির্ভরযোগ্য হয়। পুরো কৌশলটি প্রবণতা অনুসরণ এবং ব্রেকআউট নির্ণয়ের সংমিশ্রণে একটি শক্তিশালী প্রবণতা সিস্টেম গঠন করে।

কৌশলের সুবিধা

- ATR-কে সর্বোচ্চ ও সর্বনিম্ন মূল্যের সাথে ব্যবহার করে একটি চ্যানেল তৈরি করে, যা বাজারের অস্থিরতা কার্যকরভাবে অনুসরণ করতে পারে

- ট্রেন্ড ট্রেডার এভারেজ স্পষ্টভাবে মধ্যম থেকে দীর্ঘমেয়াদী প্রবণতা নির্দেশ করে

- বোলিঞ্জার ব্যান্ড মিথ্যা ব্রেকআউট ফিল্টার করে, সিগন্যালের গুণগত মান উন্নত করে

- সিস্টেমটি সামগ্রিকভাবে শক্তিশালী প্রবণতা প্রতিফলিত করে, দীর্ঘমেয়াদী ধারণে ভাল মুনাফা অর্জন করা যায়

কৌশলের ঝুঁকি

- মধ্যম থেকে দীর্ঘমেয়াদী ধারণের সময়, অপ্রত্যাশিত ঘটনায় বড় লোকসান হতে পারে

- প্যারামিটার সঠিকভাবে সেট না করলে ঘন ঘন ট্রেড হতে পারে, যা ট্রেডিং ফি ও স্লিপেজ লস বাড়িয়ে দেয়

- কার্যকারিতা প্যারামিটার সেটিংয়ের সাথে অত্যন্ত সম্পর্কিত, সর্বোত্তম প্যারামিটার খুঁজতে অপ্টিমাইজেশন প্রয়োজন

প্রতিকার:

- উপযুক্ত সময়ে ধারণকাল সংক্ষিপ্ত করা এবং সময়মতো স্টপ-লস ব্যবহার করা

- প্যারামিটার অপ্টিমাইজ করে সিগন্যালে কিছু বাফার তৈরি করা

- ঐতিহাসিক তথ্য ও লাইভ ট্রেডিংয়ের মাধ্যমে প্যারামিটার অপ্টিমাইজ করা

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- বিভিন্ন বাজার ও বিভিন্ন সময়কালের জন্য প্যারামিটার সেটিং আরও বিস্তারিতভাবে অধ্যয়ন করা

- মিথ্যা ব্রেকআউট ফিল্টার করার জন্য অন্য কোনো সূচক যোগ করার সম্ভাবনা পরীক্ষা করা

- স্টপ-লস কৌশল যুক্ত করে একক ট্রেডের লোকসান নিয়ন্ত্রণের চেষ্টা করা

সারসংক্ষেপ

এই কৌশলটি সামগ্রিকভাবে একটি শক্তিশালী প্রবণতা অনুসরণকারী সিস্টেম। এটি মধ্যম থেকে দীর্ঘমেয়াদে বাজারের প্রবণতা নির্ধারণ করতে পারে এবং বোলিঞ্জার ব্যান্ডের সাথে মিলিয়ে ট্রেডিং সিগন্যাল তৈরি করে। প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে স্থিতিশীল অতিরিক্ত মুনাফা অর্জন করা যায়। তবে ঝুঁকি নিয়ন্ত্রণের দিকেও মনোযোগ দিতে হবে, যাতে দীর্ঘমেয়াদী ধারণের সময় বড় ঘটনায় লোকসান এড়ানো যায়। সামগ্রিকভাবে, এই কৌশলটি আরও গবেষণা এবং অপ্টিমাইজেশনের যোগ্য, যাতে দীর্ঘমেয়াদী ধারাবাহিক আলফা অর্জন করা যায়।

/*backtest

start: 2022-12-04 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/10/2018

// This is plots the indicator developed by Andrew Abraham - 1