মুভিং এভারেজ দ্বিমুখী ওঠানামা ব্যবসায়িক কৌশল

সারসংক্ষেপ

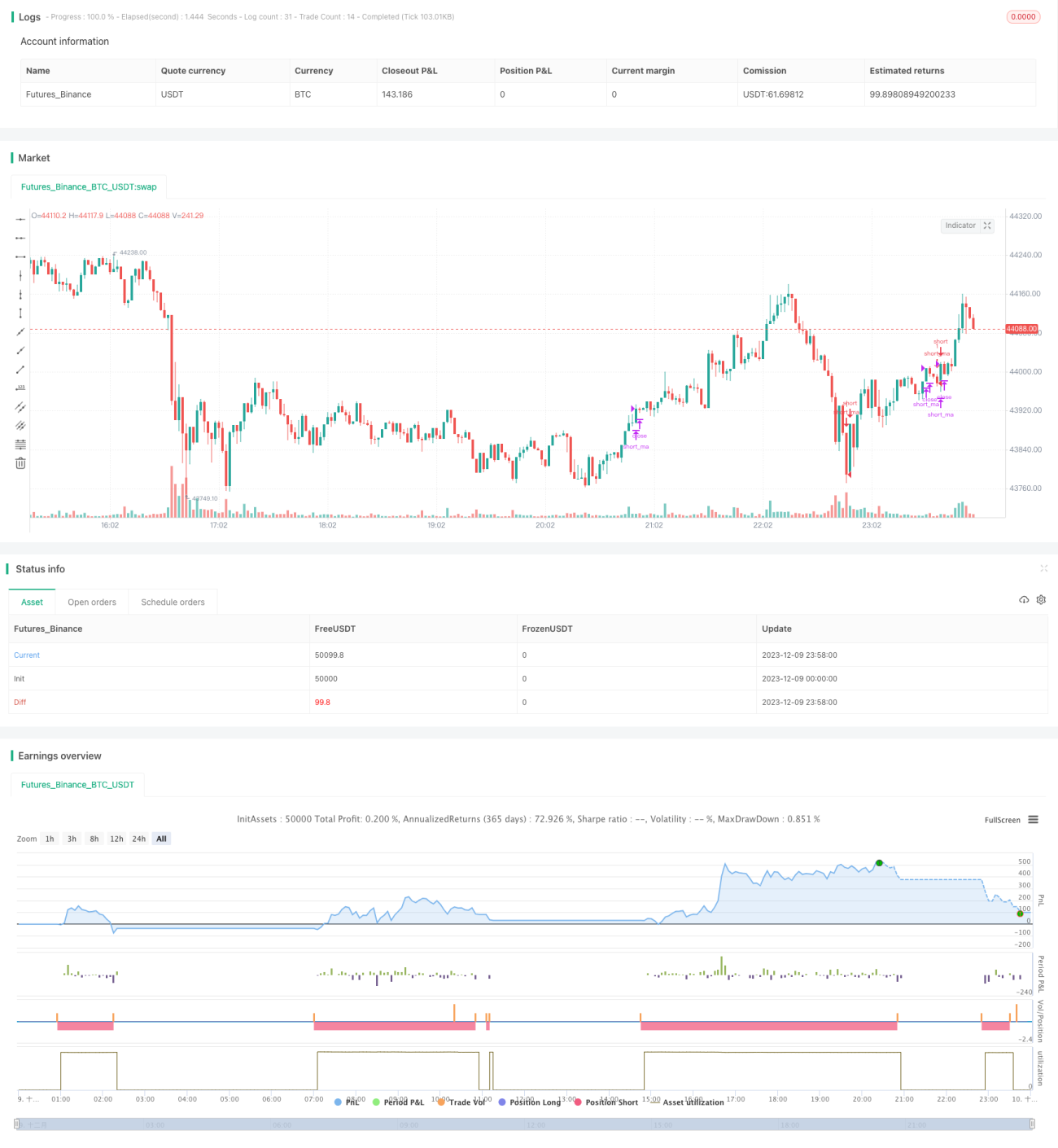

এই কৌশলটি মুভিং এভারেজ নির্দেশক এবং বলিঞ্জার ব্যান্ড নির্দেশককে একত্রিত করে, যা গড়গুলির মধ্যে দ্বি-পার্শ্বিক ট্রেডিংয়ের একটি কৌশল বাস্তবায়ন করে। যখন দাম নিম্নরেখা ভেদ করে ঊর্ধ্বমুখী হয় তখন লং পজিশন নেওয়া হয় এবং যখন দাম উচ্চরেখা ভেদ করে নিম্নমুখী হয় তখন শর্ট পজিশন নেওয়া হয়, যার মাধ্যমে গড়গুলির মধ্যে দামের ওঠানামা থেকে মুনাফা অর্জন করা হয়।

কৌশলের নীতি

- দ্রুত মুভিং এভারেজ

ma_shortএবং ধীর মুভিং এভারেজma_longগণনা করা হয়। - যখন

ma_shortma_long-কে ঊর্ধ্বমুখী ভেদ করে, তখন লং পজিশন নেওয়া হয়; যখনma_shortma_long-কে নিম্নমুখী ভেদ করে, তখন শর্ট পজিশন নেওয়া হয়। - বলিঞ্জার ব্যান্ডের উচ্চরেখা, নিম্নরেখা এবং মধ্যরেখা গণনা করা হয়।

- যখন দাম নিম্নরেখা ভেদ করে ঊর্ধ্বমুখী হয়, তখন লং সিগন্যাল নিশ্চিত করা হয়; যখন দাম উচ্চরেখা ভেদ করে নিম্নমুখী হয়, তখন শর্ট সিগন্যাল নিশ্চিত করা হয়।

- মুভিং এভারেজ নির্দেশক এবং বলিঞ্জার ব্যান্ড নির্দেশকের সিগন্যাল একত্রিত করে, যখন তারা একই দিকের সিগন্যাল দেয় তখন পজিশন খোলা হয় এবং যখন তারা বিপরীত দিকের সিগন্যাল দেয় তখন পজিশন বন্ধ করা হয়।

সুবিধা বিশ্লেষণ

- দ্বৈত নির্দেশকের সমন্বয় তুলনামূলকভাবে স্থিতিশীল এবং কিছু ভুয়া সিগন্যাল ফিল্টার করতে পারে।

- গড় এবং বলিঞ্জার ব্যান্ডের মধ্যে অসিলেশন ট্রেডিং করা হয়, যা উচ্চ মূল্যে কেনা এবং নিম্ন মূল্যে বিক্রি করার ঝুঁকি এড়ায়।

- দ্বি-পার্শ্বিক ট্রেডিংয়ের অনুমতি দেয়, যা দামের উপরে-নিচের ওঠানামার সম্পূর্ণ সুবিধা নিয়ে মুনাফা অর্জন করতে সাহায্য করে।

ঝুঁকি বিশ্লেষণ

- বলিঞ্জার ব্যান্ডের প্যারামিটার সেটিং ট্রেডিং ফ্রিকোয়েন্সি এবং মুনাফার পরিমাণকে প্রভাবিত করে।

- শক্তিশালী প্রবণতা বাজারে বড় ধরনের ক্ষতি হওয়ার সম্ভাবনা থাকে।

- মুভিং এভারেজ সিস্টেম নিজেই বেশ কিছু লস ট্রেড তৈরি করতে পারে।

ঝুঁকি সমাধানের উপায়:

- বলিঞ্জার ব্যান্ডের প্যারামিটার অপ্টিমাইজ করে উপযুক্ত ট্রেডিং ফ্রিকোয়েন্সির সাথে সামঞ্জস্য করা।

- স্টপ-লস কৌশল নির্ধারণ করে প্রতি ট্রেডে ক্ষতির পরিমাণ নিয়ন্ত্রণ করা।

- ট্রেন্ড বিশ্লেষণের সাথে একত্রিত করে, যখন ট্রেন্ড স্পষ্ট নয় তখন এই কৌশলটি ব্যবহার করা।

অপ্টিমাইজেশনের দিকনির্দেশনা

- বিভিন্ন মুভিং এভারেজ সিস্টেমের প্যারামিটার কম্বিনেশন পরীক্ষা করা।

- ভলিউম নির্দেশক যোগ করে সিগন্যাল ফিল্টার করার সম্ভাবনা মূল্যায়ন করা।

- আরএসআই (RSI) এর মতো নির্দেশকের সাথে একত্রিত করে ওভারবট/ওভারসোল্ড এলাকা নির্ধারণের সম্ভাবনা পরীক্ষা করা।

উপরোক্ত অপ্টিমাইজেশনগুলি মুনাফার হার আরও বৃদ্ধি করতে পারে, অপ্রয়োজনীয় ট্রেডিং কমাতে পারে এবং ট্রেডিং ফ্রিকোয়েন্সি ও ক্ষতির ঝুঁকি হ্রাস করতে পারে।

উপসংহার

এই কৌশলটি মুভিং এভারেজ সিস্টেম এবং বলিঞ্জার ব্যান্ড নির্দেশককে একত্রিত করে, যা দামের গড়গুলির মধ্যে অসিলেশন ট্রেডিংয়ের একটি কৌশল বাস্তবায়ন করে। দ্বৈত নির্দেশকের সমন্বয় সিগন্যালের গুণমান উন্নত করতে পারে এবং দ্বি-পার্শ্বিক ট্রেডিং আরও বেশি সুযোগ প্রদান করতে পারে। আরও প্যারামিটার অপ্টিমাইজেশন এবং অন্যান্য সহায়ক নির্দেশক যুক্ত করার মাধ্যমে, অপ্রয়োজনীয় ট্রেডিং হ্রাস এবং মুনাফার হার বৃদ্ধি সম্ভব, যা বাস্তব বাজারে পরীক্ষা এবং অপ্টিমাইজেশনের যোগ্য।

- 1