৫২ সপ্তাহের উচ্চ-নিম্ন বাক্স ট্রেডিং কৌশল

সারসংক্ষেপ

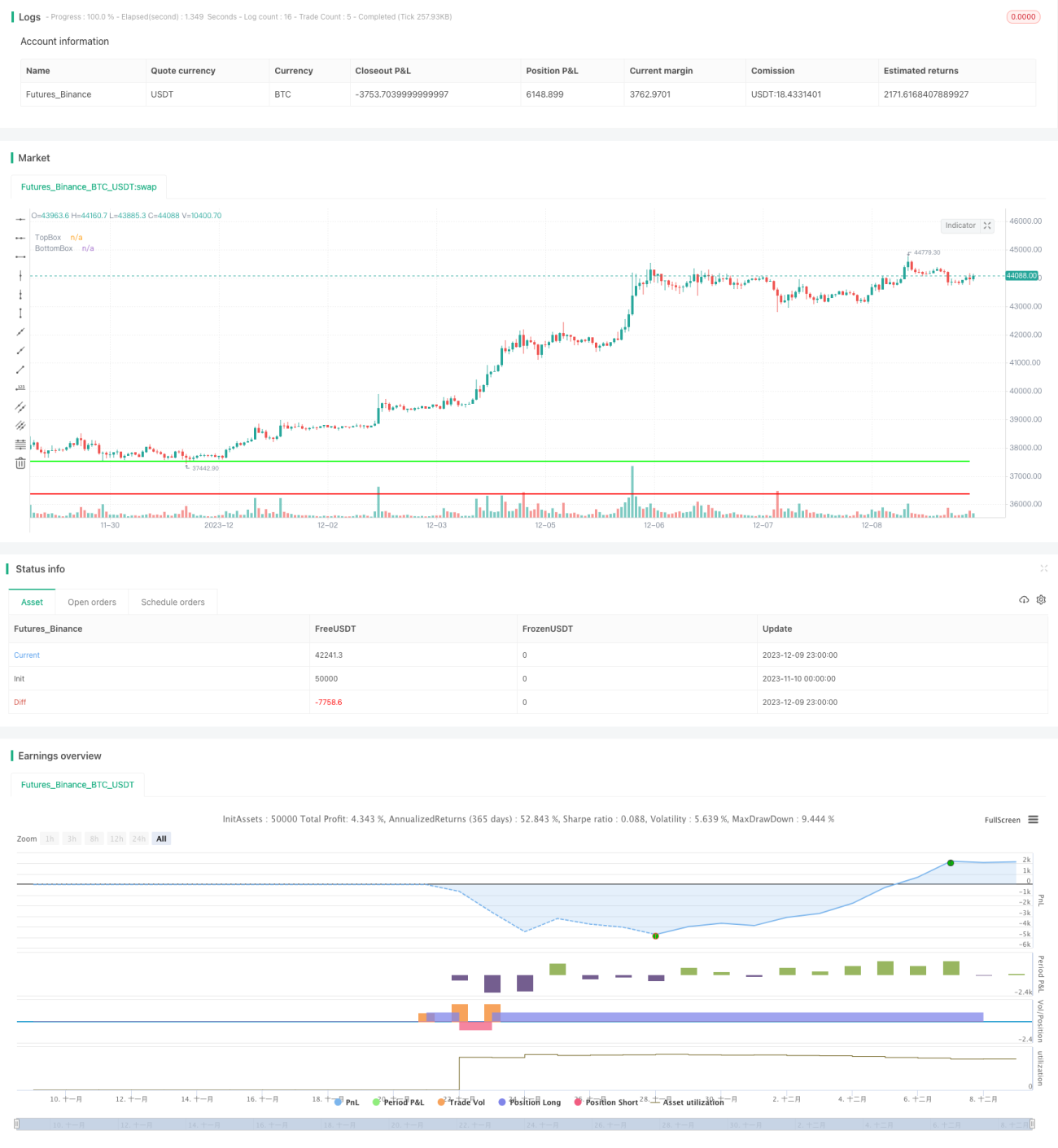

৫২ সপ্তাহের উচ্চ-নিম্ন বক্স ট্রেডিং কৌশল হল একটি কৌশল যা মূল্য বিভিন্ন রেঞ্জে দোদুল্যমান হওয়ার মাধ্যমে গঠিত "বক্স" কে ট্রেডিং সিগন্যাল হিসেবে ব্যবহার করে। এই কৌশলের মূল যুক্তি হলো, যখন দাম কোনো নির্দিষ্ট রেঞ্জের (বক্স) উপরের বা নিচের সীমা ভেঙে বের হয়, তখন তা নির্দেশ করে যে দাম একটি নতুন রেঞ্জে প্রবেশ করছে, এবং সেই সময় শেয়ার কেনা বা বিক্রি করা যেতে পারে।

কৌশলের মূলনীতি

এই কৌশলটি সাম্প্রতিক ৫ দিনের (পরিবর্তনযোগ্য) সর্বোচ্চ ও সর্বনিম্ন দাম গণনা করে, দাম নতুন ট্রেডিং রেঞ্জে প্রবেশ করছে কিনা তা নির্ধারণ করে। বিস্তারিত নিয়ম নিম্নরূপ:

- সাম্প্রতিক ৫ দিনের মধ্যে সর্বোচ্চ দাম (Highest High) এবং সর্বনিম্ন দাম (Lowest Low) গণনা করে একটি ট্রেডিং রেঞ্জ বক্স তৈরি করুন।

- যখন দাম এই রেঞ্জের উপরের সীমা ভেঙে ফেলে, তখন এটি উচ্চতর রেঞ্জে প্রবেশের ইঙ্গিত দিতে পারে, তাই কেনা যেতে পারে।

- যখন দাম এই রেঞ্জের নীচের সীমা ভেঙে পড়ে, তখন এটি নিম্নতর রেঞ্জে প্রবেশের ইঙ্গিত দিতে পারে, তাই বিক্রি করা যেতে পারে।

- পূর্ববর্তী রেঞ্জের উপরের ও নিচের সীমার কাছাকাছি স্টপ-লস নির্ধারণ করে ঝুঁকি নিয়ন্ত্রণ করুন।

- উপরোক্ত বিচার পুনরাবৃত্তি করে ট্রেডিং রেঞ্জ সামঞ্জস্য করুন এবং মুনাফা অর্জন করুন।

রেঞ্জের ব্রেকআউটের মাধ্যমে প্রবণতা চিহ্নিত করে ট্রেডিং সিগন্যাল তৈরির নীতিই এই কৌশলের মূল ধারণা।

সুবিধা বিশ্লেষণ

৫২ সপ্তাহের উচ্চ-নিম্ন বক্স ট্রেডিং কৌশলের কয়েকটি সুবিধা হলো:

- কৌশলটির ধারণা সহজ ও স্বজ্ঞাত, বাস্তবায়ন করা সহজ।

- দাম নতুন রেঞ্জে প্রবেশের পর প্রবণতার গতিবিধি ধরা সম্ভব। রেঞ্জ ব্রেকআউট একটি অপেক্ষাকৃত নির্ভরযোগ্য ট্রেডিং সিগন্যাল।

- সুস্পষ্ট স্টপ-লস কৌশল রয়েছে যা কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে পারে।

- বিভিন্ন সময়কাল ও বিভিন্ন পণ্যের বাজারের উপযোগী করতে রেঞ্জের দৈর্ঘ্য সামঞ্জস্য করা যেতে পারে।

মোটকথা, এটি একটি ট্রেন্ড ট্রেডিং কৌশল যা ঝুঁকি নিয়ন্ত্রণ ক্ষমতা ভালো ও অত্যন্ত ব্যবহারিক।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে, যার মধ্যে প্রধানগুলো হলো:

- সুস্পষ্ট প্রবণতা না থাকলে একাধিক ছোট লস হতে পারে।

- রেঞ্জের আকার সঠিকভাবে নির্ধারণ না করলে ভুল ট্রেডের সম্ভাবনা বেড়ে যায়।

- স্টপ-লস কৌশল বড় ধরনের দামের ফাঁক পুরোপুরি এড়াতে পারে না।

এজন্য ব্যবসায়ীদের বাস্তবে পরীক্ষা-নিরীক্ষা করে কৌশলের প্যারামিটার অপ্টিমাইজ করতে হবে এবং সাবধানে ঝুঁকি ব্যবস্থাপনা করতে হবে।

অপ্টিমাইজেশনের দিকনির্দেশনা

৫২ সপ্তাহের উচ্চ-নিম্ন বক্স ট্রেডিং কৌশল আরও অপ্টিমাইজ করা যেতে পারে নিচের দিকগুলোতে:

- ট্রেডিং ভলিউম বা মুভিং এভারেজ ইন্ডিকেটরের সাথে যুক্ত করে কেনা-বিক্রির সিগন্যালের নির্ভুলতা বৃদ্ধি করা।

- রেঞ্জের দৈর্ঘ্যের প্যারামিটার অপ্টিমাইজ করে বাজারের পরিবর্তনের সাথে খাপ খাওয়ানো।

- ব্রেকআউটে কেনার পর, পুলব্যাক হলে পুনরায় প্রবেশের সুযোগ তৈরি করা।

- চক্রবৃদ্ধি সুদের নীতি যুক্ত করে, প্রতিটি স্টপ-লসের পর অল্প অল্প করে পজিশন বাড়িয়ে উচ্চতর মুনাফা অর্জন করা।

অনুশীলনে প্যারামিটার সমন্বয় ও নিয়ম অপ্টিমাইজেশনের মাধ্যমে এই কৌশলের কার্যকারিতা ক্রমাগত উন্নত করা সম্ভব।

উপসংহার

৫২ সপ্তাহের উচ্চ-নিম্ন বক্স ট্রেডিং কৌশল একটি কৌশল যা মূল্যের রেঞ্জ ব্রেকআউটের উপর ভিত্তি করে প্রবণতার দিক নির্ধারণ করে। এর ট্রেডিং লজিক সহজবোধ্য এবং ঝুঁকি নিয়ন্ত্রণ ক্ষমতা শক্তিশালী। অনুশীলনে ক্রমাগত পরীক্ষা ও অপ্টিমাইজেশন প্রয়োজন যাতে কৌশলটির সুবিধাগুলি পূর্ণরূপে কাজে লাগানো যায়। সামগ্রিকভাবে, এটি একটি সুপারিশযোগ্য ব্যবহারিক ট্রেডিং কৌশল।

- 1