গড় মূল্য রেখার প্রবণতা অনুসরণকারী ট্রেডিং কৌশল

সারসংক্ষেপ

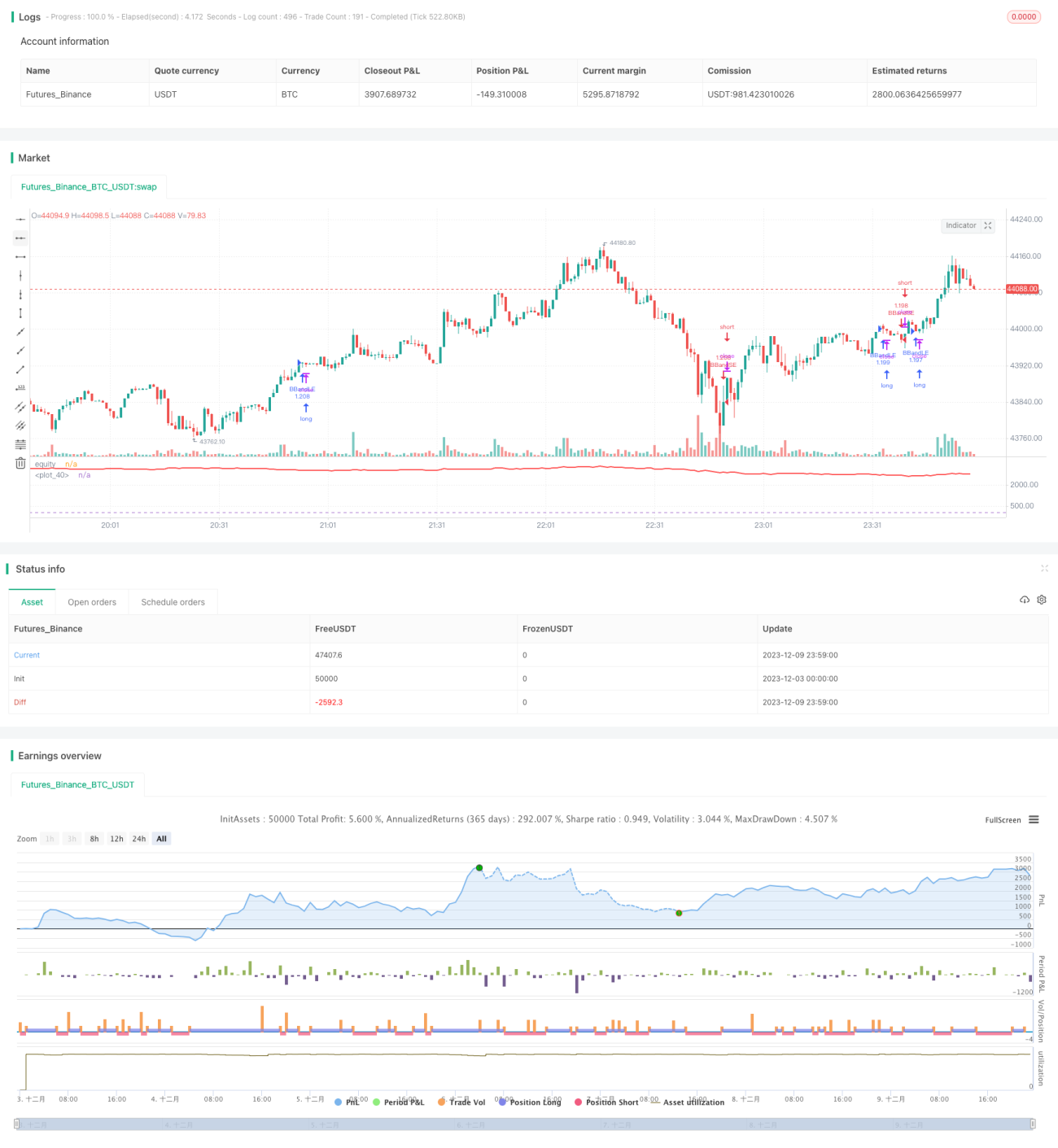

এই কৌশলটি মুভিং এভারেজ এবং মূল্য পরিবর্তনের হার গণনা করে, নির্দিষ্ট সময়কালের ক্যান্ডেলস্টিকের সাথে মিলিয়ে বর্তমানে ঊর্ধ্বমুখী বা নিম্নমুখী ট্রেন্ডে আছে কিনা তা নির্ধারণ করে এবং সেই অনুযায়ী লং বা শর্ট পজিশন খোলে।

কৌশলের নীতি

কৌশলটি প্রথমে দৈর্ঘ্য l এর সরল মুভিং এভারেজ a এবং দৈর্ঘ্য l এর মূল্য পরিবর্তনের হার r গণনা করে। তারপর বর্তমান ক্যান্ডেলস্টিকের দাম এবং মুভিং এভারেজের মধ্যে পার্থক্য k গণনা করে। শেষ পর্যন্ত, গত s টি ক্যান্ডেলস্টিকের জন্য k এর যোগফল sum গণনা করে।

যখন sum>0, তখন বোঝায় বর্তমানে ঊর্ধ্বমুখী ট্রেন্ড চলছে, এবং কৌশলটি লং পজিশন খোলে। যখন sum<0, তখন বোঝায় বর্তমানে নিম্নমুখী ট্রেন্ড চলছে, এবং কৌশলটি শর্ট পজিশন খোলে।

লং বা শর্ট পজিশন খোলার পর, ট্রেন্ড পরিবর্তন না হওয়া পর্যন্ত (sum ধনাত্মক থেকে ঋণাত্মক বা ঋণাত্মক থেকে ধনাত্মক হওয়া পর্যন্ত) পজিশন ধরে রাখা হয়, এবং তখন পজিশন বন্ধ করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হল এটি ট্রেন্ড ধরে রাখতে সক্ষম এবং ট্রেন্ড ট্রেডিংয়ের জন্য উপযুক্ত। বিশেষ করে নিম্নলিখিত সুবিধাগুলি রয়েছে:

-

সামগ্রিক ট্রেন্ডের দিক নির্ধারণের জন্য মুভিং এভারেজ ব্যবহার করে, যা বাজারের শব্দ কার্যকরভাবে ফিল্টার করতে এবং প্রধান ট্রেন্ডকে আলাদা করতে সাহায্য করে।

-

মূল্যের গতিশক্তি পরিমাপের জন্য মূল্য পরিবর্তনের হার সূচক প্রয়োগ করে, ফলে শক্তিশালী বাজার মুভমেন্ট মিস না হয়।

-

নির্দিষ্ট সময়কালের একাধিক ক্যান্ডেলস্টিক বিবেচনা করে, ট্রেন্ডকে আরও নির্ভুলভাবে নির্ধারণ করা যায় এবং পৃথক আউটলায়ার দ্বারা বিভ্রান্ত হওয়া এড়ানো যায়।

-

যতক্ষণ ট্রেন্ড অপরিবর্তিত থাকে, ততক্ষণ পজিশন ধরে রাখা হয়, ফলে ট্রেন্ডের সময় মুনাফা সর্বাধিক করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলে প্রধানত নিম্নলিখিত ঝুঁকিগুলি বিদ্যমান:

-

ট্রেন্ড শেষ হওয়ার সময় সঠিকভাবে নির্ধারণ করতে না পারা, ফলে অকাল স্টপ-লস বা মুনাফার অংশ হারানোর সম্ভাবনা থাকে।

-

একক ট্রেডে ক্ষতির পরিমাণ কার্যকরভাবে নিয়ন্ত্রণ করতে না পারা, চরম বাজার পরিস্থিতিতে ক্ষতি বড় হতে পারে।

-

ভুল প্যারামিটার সেটিংয়ের কারণে অত্যধিক ঘন ঘন ট্রেড বা কিছু ট্রেডের সুযোগ হারানোর সম্ভাবনা।

-

দীর্ঘমেয়াদী পজিশন ধরে রাখার ফলে রাতারাতি সুদ এবং মার্জিন ঝুঁকির মুখোমুখি হতে হয়।

ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ-লস পয়েন্ট সেট করা, শুধুমাত্র উচ্চ তারল্যের পণ্য ট্রেড করা, প্যারামিটার অপ্টিমাইজ করা এবং যুক্তিসঙ্গতভাবে লিভারেজ ব্যবহার করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি প্রধানত নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

-

বিভিন্ন দৈর্ঘ্যের মুভিং এভারেজ এবং মূল্য পরিবর্তনের হার পরীক্ষা করে সেরা প্যারামিটার কম্বিনেশন খুঁজে বের করা।

-

MACD-এর মতো অন্যান্য সূচক ব্যবহার করে ট্রেন্ড নির্ধারণের যথার্থতা আরও বাড়ানো।

-

পজিশন ম্যানেজমেন্ট মেকানিজম যোগ করা, যেমন মুনাফা আসার পর আংশিকভাবে লাভ কাটা ইত্যাদি, একক ট্রেডে ক্ষতি নিয়ন্ত্রণ করা।

-

অস্থিরতা সূচকের সাথে মিলিয়ে ডায়নামিক স্টপ-লস সেট করা, চরম বাজার পরিস্থিতির ঝুঁকি কমানো।

-

পজিশন খোলা এবং বন্ধ করার লজিক অপ্টিমাইজ করে মিথ্যা ব্রেকআউট ফিল্টার করে ট্রেডিং দক্ষতা বাড়ানো।

সারসংক্ষেপ

কৌশলটির সামগ্রিক চিন্তাভাবনা স্পষ্ট এবং বাস্তবায়ন সহজ। ট্রেন্ড অনুসরণ করে দীর্ঘমেয়াদী পজিশন ট্রেডিংয়ের মাধ্যমে তুলনামূলকভাবে যুক্তিসঙ্গত ড্রডাউন নিয়ন্ত্রণ সহ স্থিতিশীল রিটার্ন চাওয়া বিনিয়োগকারীদের জন্য এটি উপযুক্ত। যদি স্টপ-লস এবং পজিশন ম্যানেজমেন্টের মতো প্রক্রিয়াগুলি আরও অপ্টিমাইজ করা যায়, তাহলে দীর্ঘমেয়াদী স্থিতিশীল রিটার্ন পাওয়ার সম্ভাবনা রয়েছে।

/*backtest

start: 2023-12-03 00:00:00

end: 2023-12-10 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Indicator Integrator Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=662, overlay=false)

l = input(defval=170,title="Length for indicator")- 1