ATR চ্যানেল মুভিং এভারেজ রিভার্সাল ভিত্তিক কোয়ান্টিটেটিভ ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

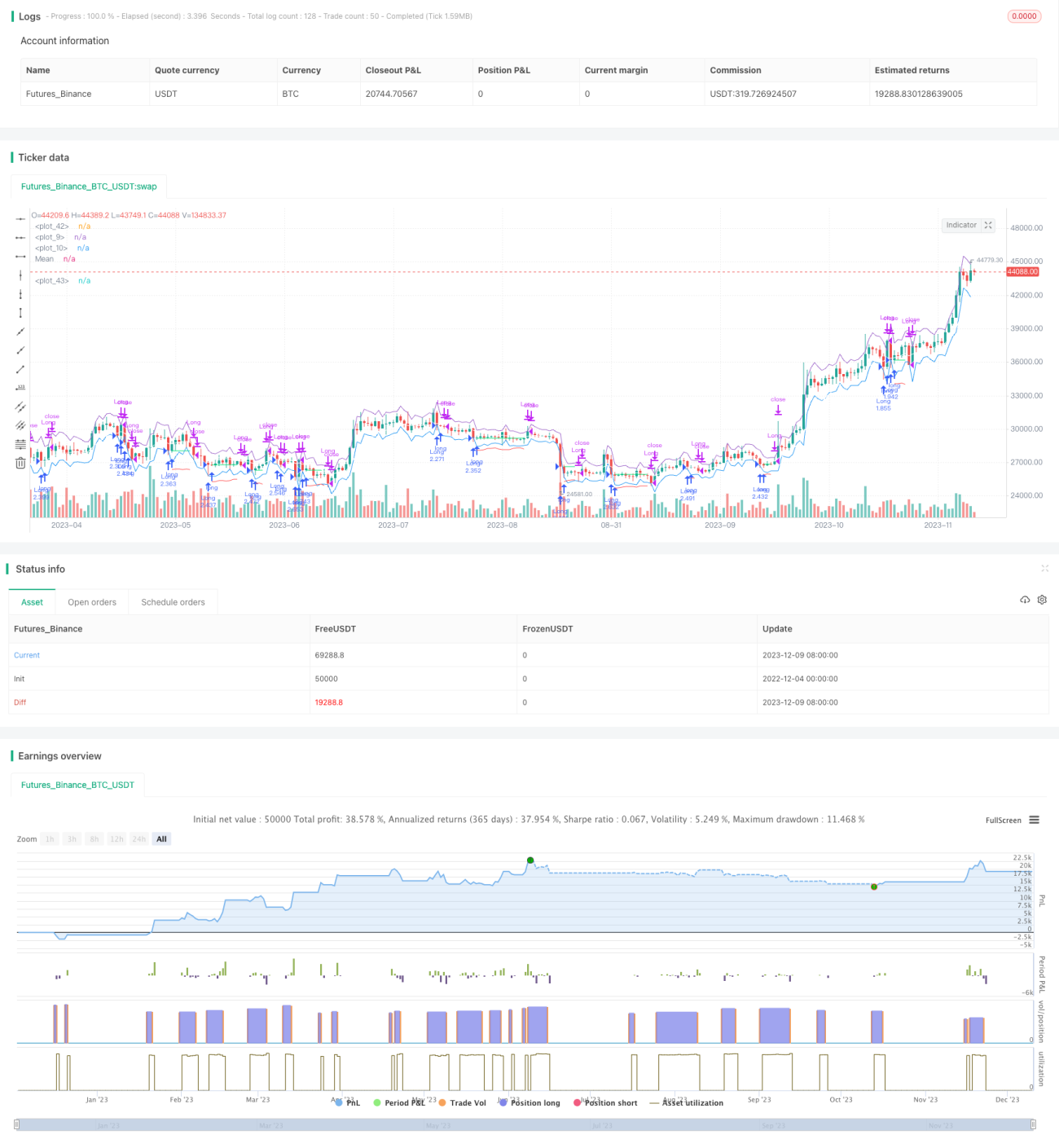

এই কৌশলটি একটি শুধু লং পজিশন নেওয়ার কৌশল। এটি দাম ATR চ্যানেলের নিচের সীমা ভেঙে ফেললে প্রবেশের সময় নির্ধারণ করে এবং ATR চ্যানেলের গড় বা ATR চ্যানেলের উপরের সীমাকে লাভ বুক করার জন্য ব্যবহার করে। একইসাথে এটি স্টপ লস মূল্য গণনার জন্যও ATR ব্যবহার করে। কৌশলটি দ্রুত স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত।

কৌশলের নীতি

যখন দাম ATR চ্যানেলের নিচের সীমার নিচে নেমে যায়, তখন এটি নির্দেশ করে যে দামে অস্বাভাবিক পতন হয়েছে। তখন কৌশলটি পরবর্তী ক্যান্ডেল খোলার সময় লং পজিশন নিয়ে প্রবেশ করে। স্টপ লস মূল্য হলো প্রবেশ মূল্য থেকে (ATR স্টপ লস সহগ × ATR) বিয়োগ করে পাওয়া মান। লাভ বুক করার মূল্য হলো ATR চ্যানেলের গড় বা ATR চ্যানেলের উপরের সীমা। যদি বর্তমান ক্যান্ডেলের ক্লোজিং মূল্য আগের ক্যান্ডেলের সর্বনিম্ন মূল্যের চেয়ে কম হয়, তাহলে আগের ক্যান্ডেলের সর্বনিম্ন মূল্যকে লাভ বুক করার মূল্য হিসেবে ধরা হয়।

বিশেষভাবে, এই কৌশলটির মধ্যে নিম্নলিখিত মূল যুক্তি রয়েছে:

- ATR এবং ATR চ্যানেল গড় গণনা করা

- সময় ফিল্টার শর্ত নির্ধারণ করা

- যখন দাম ATR চ্যানেলের নিচের সীমার নিচে থাকে, তখন লং পজিশনে প্রবেশের সম্ভাবনা চিহ্নিত করা

- পরবর্তী ক্যান্ডেল খোলার সময় লং পজিশনে প্রবেশ করা

- প্রবেশ মূল্য রেকর্ড করা

- স্টপ লস মূল্য গণনা করা

- যখন দাম ATR চ্যানেলের গড় বা ATR চ্যানেলের উপরের সীমার উপরে যায়, তখন পজিশন বন্ধ করে লাভ বুক করা

- যখন দাম স্টপ লস মূল্যের নিচে যায়, তখন স্টপ লস দিয়ে প্রস্থান করা

সুবিধা বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত সুবিধাগুলি রয়েছে:

- প্রবেশ এবং লাভ বুকিংয়ের জন্য ATR চ্যানেল ব্যবহার করা হয়, যা বেশ নির্ভরযোগ্য

- শুধুমাত্র অস্বাভাবিক পতনের পর লং পজিশন নেওয়া হয়, যা উচ্চ মূল্যে কেনা এড়ায়

- স্টপ লস নিয়ম কঠোর, যা কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে

- দ্রুত স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত, দীর্ঘ সময় পজিশন ধরে রাখার প্রয়োজন নেই

- সহজে বোঝা যায় এমন নিয়ম, সহজেই বাস্তবায়ন এবং অপ্টিমাইজ করা যায়

ঝুঁকি বিশ্লেষণ

এই কৌশলটিতে কিছু ঝুঁকিও বিদ্যমান:

- ঘন ঘন ট্রেডিংয়ের ফলে ট্রেডিং ফি এবং স্লিপেজের ঝুঁকি

- স্টপ লস পরপর ট্রিগার হওয়ার সম্ভাবনা

- প্যারামিটার অপ্টিমাইজেশন সঠিকভাবে না করলে কৌশলের কার্যকারিতা প্রভাবিত হতে পারে

- যখন লক্ষ্যমাত্রার দামের ওঠানামা বেশি হয়, তখন স্টপ লস অনেক বড় হতে পারে

ATR সময়কাল সামঞ্জস্য করে, স্টপ লস সহগ ছোট করে ইত্যাদি পদ্ধতিতে উপরোক্ত ঝুঁকি কমানো যেতে পারে। একইসাথে কম ট্রেডিং ফি সহ ব্রোকার নির্বাচন করাও গুরুত্বপূর্ণ।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

- অন্যান্য নির্দেশক ফিল্টার যুক্ত করা, যাতে সেরা প্রবেশের সময় মিস না হয়

- ATR সময়কাল প্যারামিটার অপ্টিমাইজ করা

- পুনরায় প্রবেশের পদ্ধতি যোগ করার কথা বিবেচনা করা

- স্টপ লসের পরিমাণ গতিশীলভাবে সামঞ্জস্য করা

- ট্রেন্ড নির্ণয়ের নিয়ম যোগ করা, যাতে বিপরীত দিকে প্রবেশ এড়ানো যায়

সারসংক্ষেপ

সামগ্রিকভাবে এই কৌশলটি একটি সহজ ও ব্যবহারিক স্বল্পমেয়াদী ব্রেকআউট মুভিং এভারেজ রিভারসাল কৌশল। এতে স্পষ্ট প্রবেশের নিয়ম, কঠোর স্টপ লস ব্যবস্থা এবং সম্পূর্ণ লাভ বুকিং পদ্ধতি রয়েছে। একইসাথে প্যারামিটার সামঞ্জস্যের জন্য কিছু অপ্টিমাইজেশনের জায়গাও রয়েছে। যদি ট্রেডার উপযুক্ত লক্ষ্যমাত্রা নির্বাচন করতে পারে এবং স্টপ লসের মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করতে পারে, তাহলে এই কৌশলটি ভাল ফলাফল দিতে সক্ষম হওয়া উচিত।

- 1