RSI নির্দেশক এবং MA চলমান গড়ের উপর ভিত্তি করে ট্রেন্ড অনুসরণ কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটির নাম "RSI-MA ট্রেন্ড ট্র্যাকিং কৌশল", এর ধারণা হলো একই সাথে RSI সূচক এবং MA মূভিং এভারেজ ব্যবহার করে মূল্যের ট্রেন্ড নির্ণয় ও ট্রেডিং সিগন্যাল তৈরি করা। যখন RSI সূচক নির্ধারিত ঊর্ধ্ব ও নিম্ন থ্রেশহোল্ড অতিক্রম করে তখন ট্রেডিং সিগন্যাল তৈরি হয়, এবং MA মূভিং এভারেজ মিথ্যা সিগন্যাল ফিল্টার করতে ব্যবহৃত হয়, শুধুমাত্র যখন মূল্য ক্রমাগত বাড়তে বা কমতে থাকে তখনই সিগন্যাল দেয়। এটি একটি নির্দিষ্ট লাভের জায়গা বজায় রেখে কার্যকরভাবে অস্থির বাজার ফিল্টার করতে পারে।

কৌশলের নীতি

এই কৌশলটি প্রধানত RSI সূচক এবং MA মূভিং এভারেজ ব্যবহার করে। RSI ওভারবট ও ওভারসোল্ড নির্ণয় করতে ব্যবহৃত হয়, MA ট্রেন্ডের দিক নির্ধারণ করতে। নির্দিষ্ট লজিক হলো:

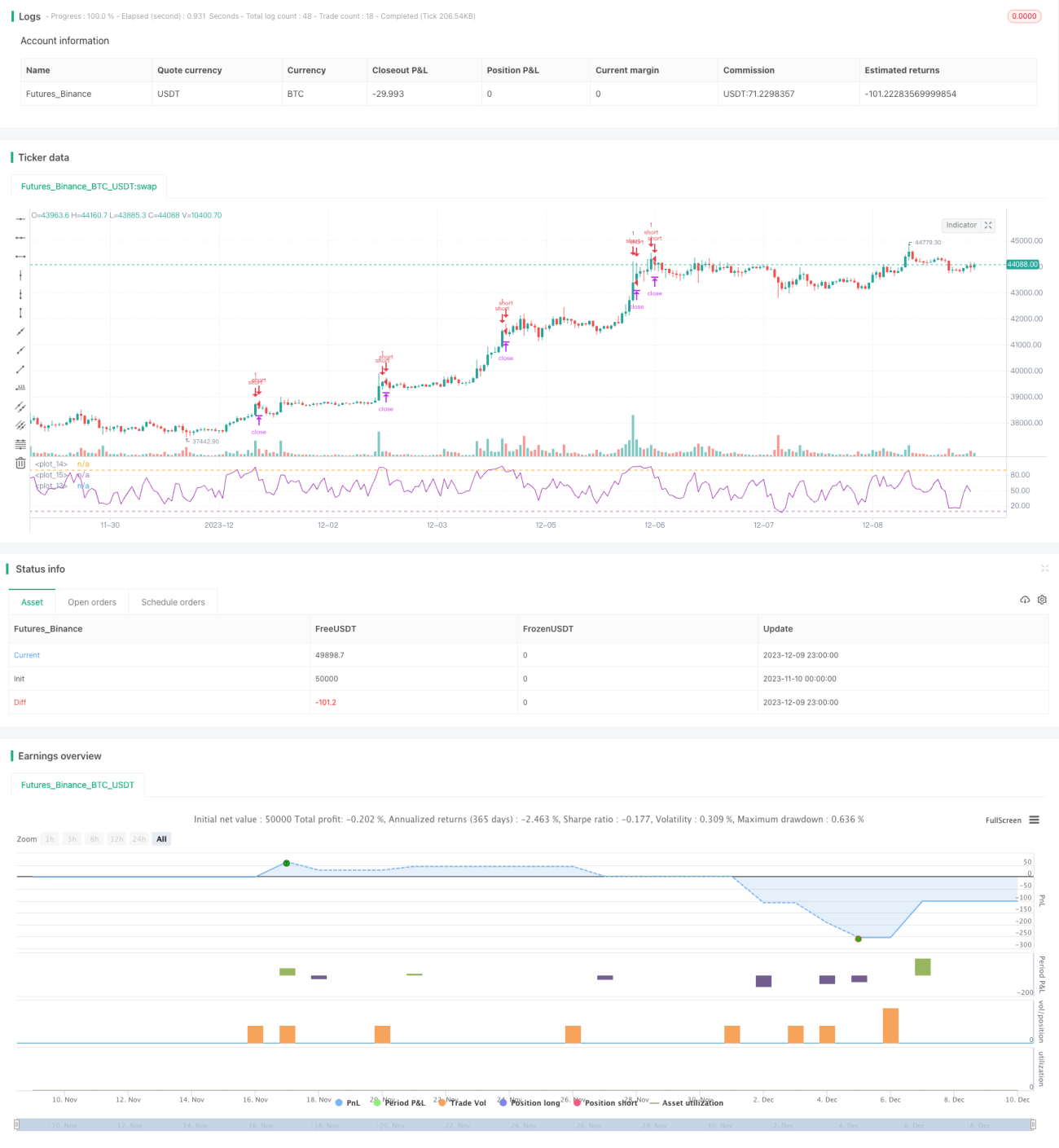

- RSI সূচকের মান গণনা করুন, এবং ঊর্ধ্ব থ্রেশহোল্ড 90 ও নিম্ন থ্রেশহোল্ড 10 নির্ধারণ করুন। যখন RSI 90 ছাড়িয়ে যায় তখন এটি ওভারবট সিগন্যাল, এবং ১০ এর নিচে হলে ওভারসোল্ড সিগন্যাল।

- একটি নির্দিষ্ট সময়কালের (যেমন ৪ দিন) MA মূভিং এভারেজ গণনা করুন। যখন মূল্য ক্রমাগত বাড়ে, MA রেখা উপরের দিকে বাঁকা হয়; যখন মূল্য ক্রমাগত কমে, MA রেখা নিচের দিকে বাঁকা হয়।

- যখন RSI 90 ছাড়িয়ে যায় এবং একই সাথে MA রেখা উপরের দিকে বাঁকা হয়, তখন শর্ট (বিক্রি) করুন; যখন RSI 10 এর নিচে এবং একই সাথে MA রেখা নিচের দিকে বাঁকা হয়, তখন লং (কিনুন) করুন।

- স্টপ লস নির্ধারণ করা হয় প্রতি লটে নির্দিষ্ট পয়েন্টে, এবং টেক প্রফিট নির্ধারণ করা হয় প্রতি লটে নির্দিষ্ট শতাংশে।

কৌশলের সুবিধা বিশ্লেষণ

এই কৌশলটি RSI সূচক এবং MA মূভিং এভারেজের দ্বৈত ফিল্টারিং একত্রিত করে, যা অস্থির বাজারে মিথ্যা সিগন্যাল কার্যকরভাবে ফিল্টার করতে পারে। একই সাথে RSI-এর সেটিংসের মাধ্যমে সিগন্যাল খুব দেরিতে আসা এড়ানো যায়, যা একটি নির্দিষ্ট লাভের জায়গা নিশ্চিত করে। MA ব্যবহার করে ট্রেন্ডের দিক নির্ণয় করা হয়, যা বিপরীত ট্রেন্ডে ট্রেডিং এড়িয়ে চলে। এছাড়াও, কৌশলের প্যারামিটারগুলি অপেক্ষাকৃত সহজ, বুঝতে ও অপ্টিমাইজ করতে সুবিধাজনক।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকিগুলো হলো:

- হঠাৎ ঘটনায় দামের তীব্র পতন বা বৃদ্ধি, RSI ও MA প্রতিক্রিয়া জানানোর সময় পায় না, ফলে বড় ক্ষতি হতে পারে।

- অস্থির বাজারে, RSI ও MA ঘন ঘন সিগন্যাল দিতে পারে, যা অতিরিক্ত ট্রেডিংয়ের ফলে ট্রেডিং ফি ও স্লিপেজ খরচ বাড়াতে পারে।

- প্যারামিটার সেটিংসের ভুলও কৌশলের কর্মক্ষমতা প্রভাবিত করতে পারে, যেমন RSI-এর ঊর্ধ্ব ও নিম্ন থ্রেশহোল্ড খুব প্রশস্ত হলে সিগন্যালে বিলম্ব হয়, খুব সংকীর্ণ হলে সিগন্যাল খুব ঘন ঘন হয়।

উন্নতির দিকনির্দেশনা

এই কৌশলটি আরও উন্নত করার দিকনির্দেশনা অন্তর্ভুক্ত:

- বিভিন্ন পণ্য ও সময়কালের প্যারামিটারের জন্য পরীক্ষা ও অপ্টিমাইজেশন করে সর্বোত্তম প্যারামিটার সংমিশ্রণ নির্ধারণ করা।

- অন্যান্য সূচক যুক্ত করা, যেমন KDJ, BOLL ইত্যাদি, আরও কঠোর ফিল্টারিং শর্ত স্থাপন করে ভুল ট্রেডিংয়ের সম্ভাবনা কমানো।

- অভিযোজিত স্টপ লস ও টেক প্রফিট ব্যবস্থা স্থাপন করা, যেমন অস্থিরতা ও ATR-এর ভিত্তিতে স্টপ লসের স্তর গতিশীলভাবে সামঞ্জস্য করা।

- মেশিন লার্নিং অ্যালগরিদম যুক্ত করা, যা বাজারের অবস্থা অনুযায়ী স্বয়ংক্রিয়ভাবে কৌশলের প্যারামিটার সামঞ্জস্য করে, প্যারামিটারের গতিশীল অপ্টিমাইজেশন অর্জন করে।

সারসংক্ষেপ

এই RSI-MA কৌশলটি সামগ্রিকভাবে বেশ সহজ ও ব্যবহারিক, একই সাথে ট্রেন্ড ট্র্যাকিং এবং ওভারবট/ওভারসোল্ড নির্ণয়ের সমন্বয় করে, ভালো বাজার পরিবেশে ভালো মুনাফা অর্জন করতে পারে। তবে কিছু সম্ভাব্য ভুল ট্রেডিং ঝুঁকি রয়েছে, যা ঝুঁকি কমাতে এবং স্থিতিশীলতা বাড়াতে আরও অপ্টিমাইজেশন প্রয়োজন।

/*backtest

start: 2023-11-10 00:00:00

end: 2023-12-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//This strategy is best used with the Chrome Extension AutoView for automating TradingView alerts.

//You can get the AutoView extension for FREE using the following link

//https://chrome.google.com/webstore/detail/autoview/okdhadoplaoehmeldlpakhpekjcpljmb?utm_source=chrome-app-launcher-info-dialog- 1