RSI নির্দেশকের উপর ভিত্তি করে ট্রেন্ড অনুসরণকারী স্টপ-লস কৌশল

সংক্ষিপ্ত বিবরণ

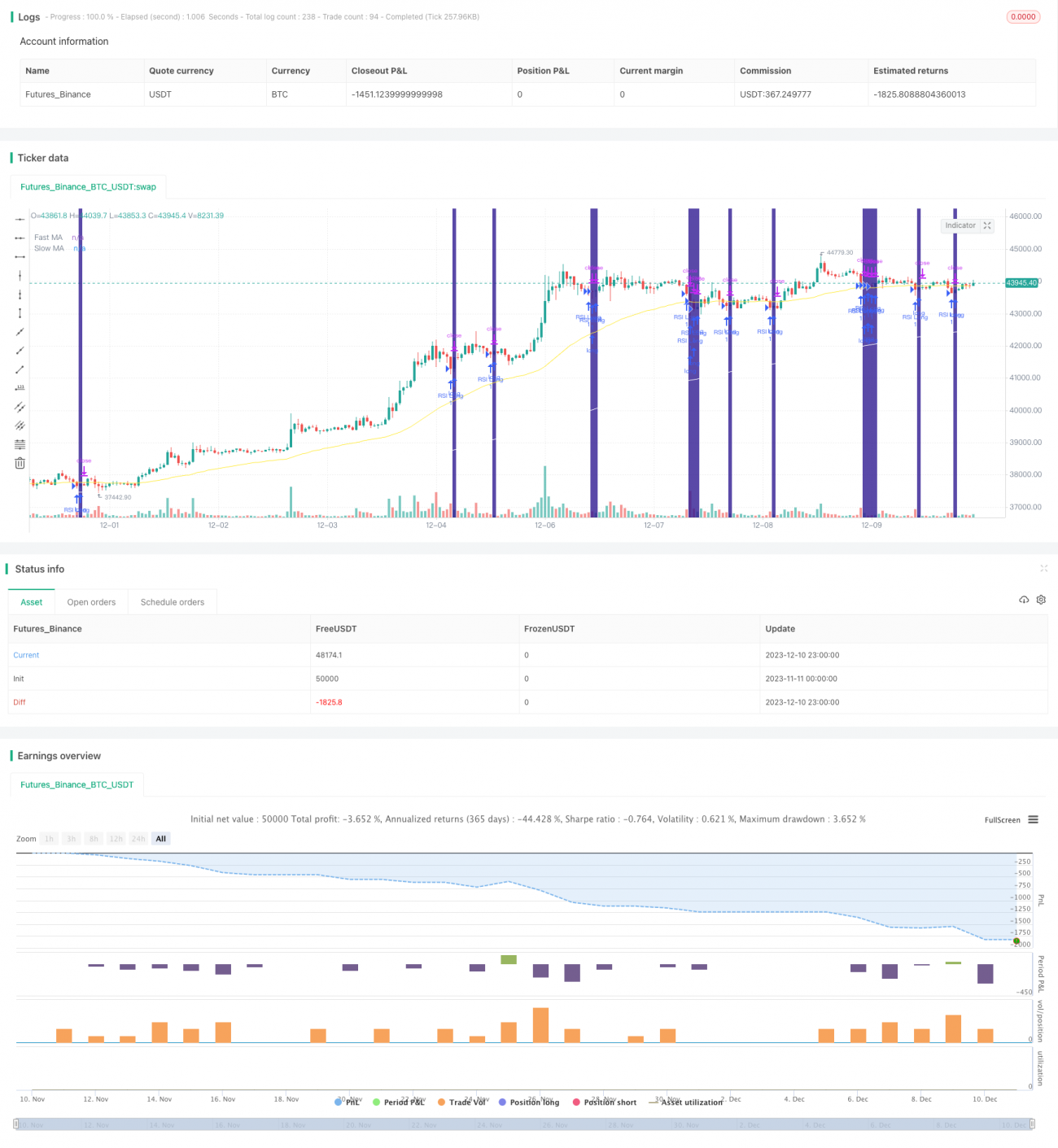

এই কৌশলটির নাম "RSI সূচক ভিত্তিক ট্রেন্ড ফলোয়িং স্টপ লস কৌশল"। এই কৌশল RSI সূচক ব্যবহার করে ওভারবট/ওভারসোল্ড পরিস্থিতি নির্ধারণ করে এবং দ্রুত ও ধীর MA সূচকের মাধ্যমে ট্রেন্ডের দিক নির্ধারণ করে এন্ট্রি শর্ত নির্ধারণ করে। একইসাথে শতাংশভিত্তিক ট্রেইলিং স্টপ লস মেকানিজম ব্যবহার করে স্টপ লসের মাধ্যমে প্রস্থান করা হয়।

কৌশলের নীতি

এই কৌশলটি প্রধানত RSI সূচক এবং MA সূচক ব্যবহার করে এন্ট্রির সময় নির্ধারণ করে। RSI সূচকের প্যারামিটার ২ পিরিয়ডে সেট করা হয়, যা ওভারবট/ওভারসোল্ড পরিস্থিতি নির্ধারণ করে। দ্রুত ও ধীর MA যথাক্রমে ৫০ পিরিয়ড এবং ২০০ পিরিয়ডে সেট করা হয়, যা ট্রেন্ডের দিক নির্ধারণ করে। নির্দিষ্ট এন্ট্রি লজিক নিম্নরূপ:

লং এন্ট্রি: দ্রুত MA ধীর MA-কে উপরে ক্রস করে, এবং দাম ধীর MA-এর উপরে থাকে, একইসাথে RSI ওভারসোল্ড অঞ্চলের নিচে (ডিফল্ট ১০%) থাকলে লং পজিশন নেওয়া হয়।

শর্ট এন্ট্রি: দ্রুত MA ধীর MA-কে নিচে ক্রস করে, এবং দাম ধীর MA-এর নিচে থাকে, একইসাথে RSI ওভারবট অঞ্চলের উপরে (ডিফল্ট ৯০%) থাকলে শর্ট পজিশন নেওয়া হয়।

এছাড়াও, কৌশলটি একটি ঐচ্ছিক ভোলাটিলিটি ফিল্টার নির্ধারণ করে। এই ফিল্টার দ্রুত ও ধীর MA-এর ঢালের পার্থক্য গণনা করে, এবং যখন পার্থক্য নির্ধারিত থ্রেশহোল্ড ছাড়িয়ে যায় তখনই পজিশন খোলা হয়। এর উদ্দেশ্য হল দামের ওঠানামার সময়ে স্পষ্ট দিক না থাকলে পজিশন না খোলা।

প্রস্থানের ক্ষেত্রে, কৌশলটি শতাংশভিত্তিক ট্রেইলিং স্টপ লস পদ্ধতি ব্যবহার করে। ইনপুট স্টপ লস শতাংশ অনুযায়ী, প্রতি টিকের মূল্য পার্থক্য হিসাব করে স্টপ লস লেভেল নির্ধারণ করে, যা গতিশীলভাবে স্টপ লস সমন্বয় করে।

সুবিধা বিশ্লেষণ

এই কৌশলটির প্রধান সুবিধাগুলি নিম্নরূপ:

- RSI সূচকের প্যারামিটার ২ পিরিয়ডে সেট করা, যা দ্রুত ওভারবট/ওভারসোল্ড পরিস্থিতি শনাক্ত করতে পারে এবং রিভার্সাল সুযোগ নির্ধারণ করতে পারে।

- দ্রুত ও ধীর MA কার্যকরভাবে ট্রেন্ডের দিক ও টার্নিং পয়েন্ট শনাক্ত করতে পারে।

- RSI ও MA-এর দ্বৈত সূচক ব্যবহার করে মিথ্যা ব্রেকআউট এড়ানো সম্ভব।

- ভোলাটিলিটি ফিল্টার সেট করে, স্পষ্ট দিক ছাড়া ওঠানামার সময়কাল ফিল্টার করা যায়।

- শতাংশভিত্তিক ট্রেইলিং স্টপ লস পদ্ধতি বাজারের ওঠানামা অনুযায়ী স্টপ লসের পরিমাণ সমন্বয় করতে পারে, যা কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলটিতে কিছু ঝুঁকিও বিদ্যমান, যা মূলত নিম্নরূপে প্রকাশ পায়:

- RSI ও MA সূচকে কিছুটা পিছিয়ে থাকার সমস্যা আছে, যার ফলে কিছু রিভার্সাল সুযোগ হাতছাড়া হতে পারে।

- শতাংশভিত্তিক স্টপ লস কম ভলিউমে দাম কমার সময় সহজেই ট্রিগার হতে পারে।

- নাইট সেশন ও প্রি-মার্কেটে বেশি ওঠানামা করা পণ্যের ক্ষেত্রে কার্যকরভাবে মোকাবেলা করতে পারে না।

উপরোক্ত ঝুঁকিগুলির জন্য নিম্নলিখিত দিক থেকে অপ্টিমাইজেশন করা যেতে পারে:

- RSI প্যারামিটার ১ পিরিয়ডে পরিবর্তন করলে পিছিয়ে থাকা কমানো যেতে পারে।

- বিভিন্ন পণ্যের বৈশিষ্ট্য অনুযায়ী MA পিরিয়ড প্যারামিটার সমন্বয় করা।

- শতাংশ স্টপ লস লেভেল সমন্বয় করে স্টপ লস ও ওঠানামা সহনশীলতার মধ্যে ভারসাম্য রক্ষা করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- অন্যান্য সূচক যোগ করা, যেমন ভলিউম সূচক, যা মিথ্যা ব্রেকআউট এড়াতে সাহায্য করে।

- মেশিন লার্নিং মডেল যোগ করা, যা মডেলের পূর্বাভাস ফলাফল ব্যবহার করে সিদ্ধান্ত নিতে সাহায্য করে।

- কম্পাউন্ডিং সংখ্যা ও পজিশন ম্যানেজমেন্ট অপ্টিমাইজ করে কৌশলের রিটার্ন আরও বাড়ানো।

- নাইট সেশন ও প্রি-মার্কেট ওঠানামা ফিল্টার মেকানিজম নির্ধারণ করা। ওঠানামার পরিধি অনুযায়ী পরবর্তী ট্রেডিং দিনে অংশগ্রহণ করবে কি না তা নির্ধারণ করা।

সারসংক্ষেপ

সামগ্রিকভাবে এই কৌশলটি একটি মোটামুটি স্থিতিশীল ট্রেন্ড ফলোয়িং কৌশল। এটি RSI ও MA-এর দ্বৈত সূচক ব্যবহার করে, নির্দিষ্ট স্থিতিশীলতা বজায় রেখে স্পষ্ট ট্রেন্ড রিভার্সাল সুযোগও শনাক্ত করতে পারে। একইসাথে ভোলাটিলিটি ফিল্টার কিছু ঝুঁকি এড়াতে সাহায্য করে এবং শতাংশভিত্তিক স্টপ লস পদ্ধতি একক লস কার্যকরভাবে নিয়ন্ত্রণ করতে পারে। এই কৌশলটি বহু-পণ্য সাধারণ কৌশল হিসেবে ব্যবহার করা যেতে পারে, অথবা নির্দিষ্ট পণ্যের জন্য প্যারামিটার সমন্বয় ও মডেল অপ্টিমাইজ করে আরও ভাল ফলাফল অর্জন করা যেতে পারে।

- 1