ভারকেন্দ্র ব্যাকটেস্টিং ট্রেডিং কৌশল

সারসংক্ষেপ

সেন্টার অফ গ্র্যাভিটি ব্যাকটেস্ট ট্রেডিং স্ট্র্যাটেজি একটি মুভিং এভারেজ ভিত্তিক ট্রেডিং কৌশল। এটি দামের "কেন্দ্র" অর্থাৎ মাধ্যাকর্ষণ অবস্থান গণনা করে এবং একটি মূল্য চ্যানেল তৈরি করে, যা সম্পদের উদ্ধৃতির করিডোর হিসেবে কাজ করে। এই কৌশলটি ইনপুট সেটিংসে লং কে শর্টে পরিবর্তন করতে পারে।

কৌশলের নীতি

এই কৌশলটি লিনিয়ার রিগ্রেশন ফাংশনের মাধ্যমে মাধ্যাকর্ষণ অবস্থান গণনা করে। নির্দিষ্টভাবে, এটি Length পিরিয়ডের ক্লোজিং প্রাইসের লিনিয়ার রিগ্রেশন মান গণনা করে, অর্থাৎ দামের "কেন্দ্র"। তারপর এর উপর ভিত্তি করে Percent% উপরে এবং নিচে সরিয়ে একটি মূল্য চ্যানেল তৈরি করে। মূল্য চ্যানেলের উপরের এবং নিচের সীমানা যথাক্রমে লং এবং শর্ট সিগন্যাল হিসেবে কাজ করে। যখন দাম উপরের রেখা ভেঙে যায়, তখন লং; যখন দাম নিচের রেখা ভেঙে পড়ে, তখন শর্ট। SignalLine প্যারামিটারটি নির্বাচন করে যে প্রথম চ্যানেল নাকি দ্বিতীয় চ্যানেলের উপরে-নিচের রেখা ট্রেডিং সিগন্যাল হিসেবে ব্যবহার করা হবে। reverse প্যারামিটারটি লং এবং শর্টকে উল্টানোর জন্য ব্যবহৃত হয়।

সুবিধা বিশ্লেষণ

এটি একটি অত্যন্ত সরল ব্রেকআউট কৌশল, যার প্রধান সুবিধাগুলো হলো:

- ধারণাটি স্পষ্ট, বাস্তবায়ন বোঝা সহজ।

- ব্যাকটেস্টের ফলাফল ভালো, কিছুটা ব্যবহারিক সম্ভাবনা রয়েছে।

- প্যারামিটার সেটিংস নমনীয়, বিভিন্ন বাজার পরিবেশের সাথে মানিয়ে নেওয়ার জন্য প্যারামিটার সামঞ্জস্য করা যায়।

- বিপরীত পদ্ধতি কনফিগার করা যায়, দ্বিমুখী অপারেশনের জন্য উপযুক্ত।

ঝুঁকি বিশ্লেষণ

এই কৌশলে কিছু ঝুঁকিও রয়েছে:

- ব্যাকটেস্ট প্রক্রিয়ায় অতিরিক্ত ফিটিংয়ের ঝুঁকি থাকতে পারে। রিয়েল ট্রেডিংয়ের জন্য প্যারামিটার পুনরায় অপটিমাইজ করতে হবে।

- ব্রেকআউট ব্যর্থ হলে বড় ক্ষতি হতে পারে।

- ট্রেডিং ফ্রিকোয়েন্সি বেশ বেশি হতে পারে, তাই তহবিল ব্যবহারের হার নিয়ন্ত্রণ করতে হবে।

Bands, Length ইত্যাদি প্যারামিটার সামঞ্জস্য করে ঝুঁকি নিয়ন্ত্রণ করা যায়। সর্বোচ্চ ক্ষতি সীমিত করতে স্টপ-লসও সেট করা যেতে পারে।

অপটিমাইজেশন নির্দেশনা

এই কৌশলটি আরও অপটিমাইজ করা যেতে পারে:

- বিপরীতমুখী ট্রেডিং এড়াতে ট্রেন্ড ইন্ডিকেটরের সাথে সিগন্যাল ফিল্টার করা।

- স্টপ-লস মেকানিজম যুক্ত করা।

- প্যারামিটার সেটিংস অপটিমাইজ করে লাভ-ক্ষতি অনুপাত উন্নত করা।

- পজিশন কন্ট্রোল যোগ করে ঝুঁকি কমানো।

সারসংক্ষেপ

সেন্টার অফ গ্র্যাভিটি ব্যাকটেস্ট ট্রেডিং স্ট্র্যাটেজি একটি সরল ব্রেকআউট কৌশল। এটির স্পষ্ট ধারণা, শক্তিশালী ব্যবহারিক কার্যকারিতা এবং নমনীয় প্যারামিটার সেটিংস রয়েছে। একইসাথে কিছু ঝুঁকি রয়েছে, যা যথাযথ অপটিমাইজেশন এবং নিয়ন্ত্রণ প্রয়োজন। এই কৌশলটি বেসিক স্ট্র্যাটেজি হিসেবে ব্যবহারিক ট্রেডিং এবং অপটিমাইজেশনের জন্য উপযুক্ত এবং নতুন শিক্ষার্থীদের জন্যও ভালো।

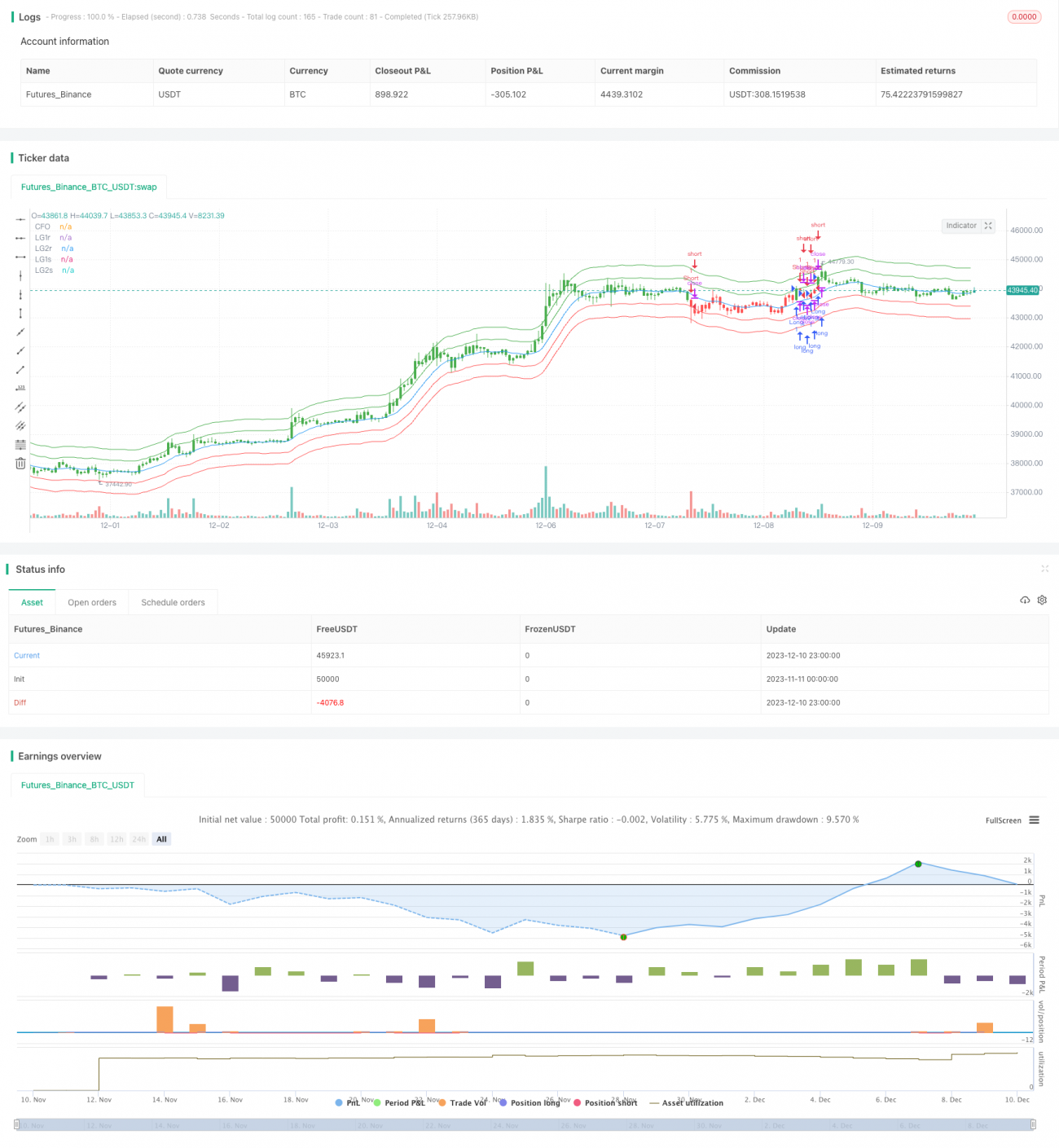

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/03/2018

// The indicator is based on moving averages. On the basis of these, the - 1