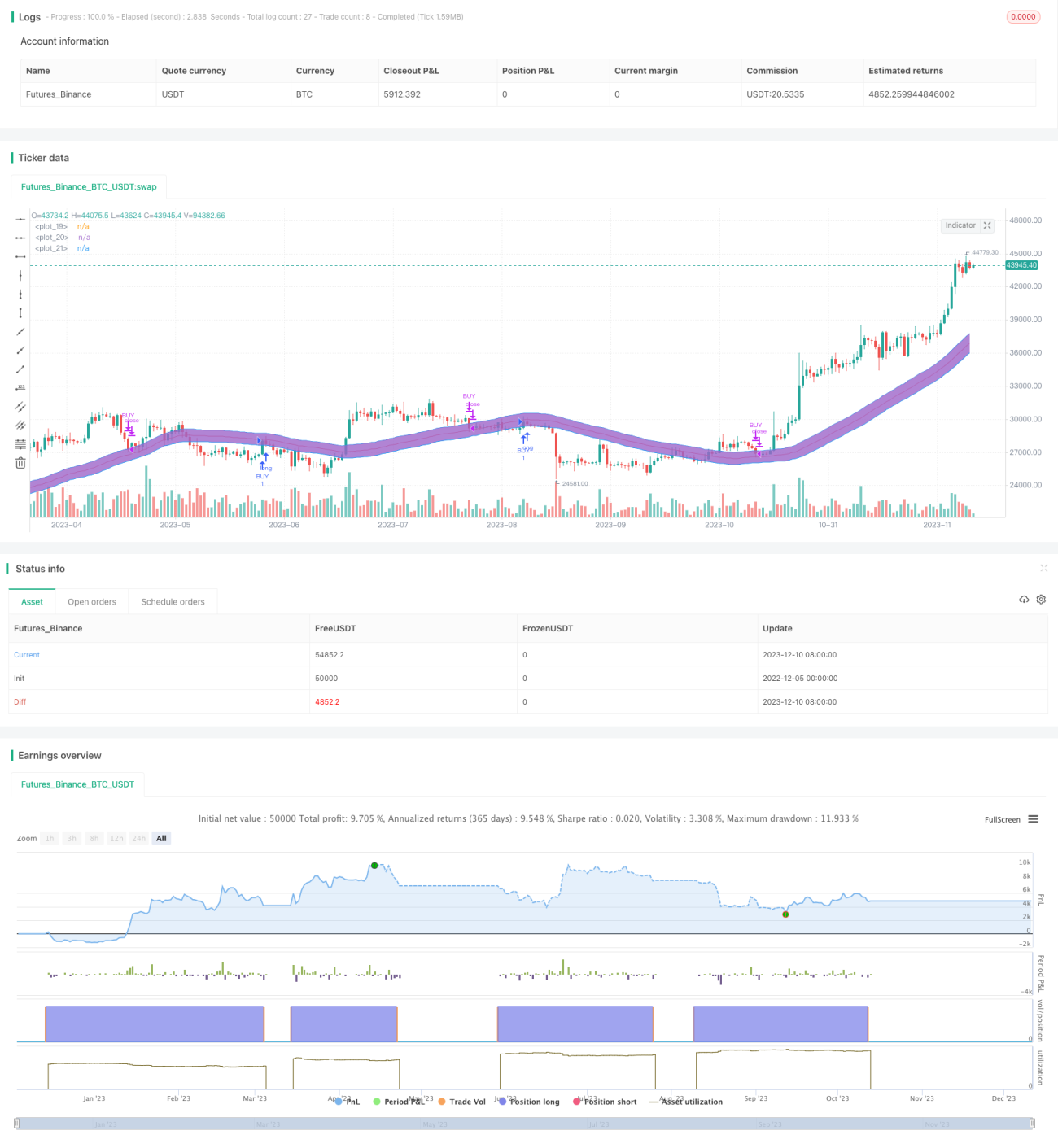

চলমান গড় শতাংশ ব্যান্ড কৌশল

সংক্ষিপ্ত বিবরণ

চলমান গড় শতাংশ ব্যান্ড কৌশল একটি ট্রেন্ড অনুসরণকারী কৌশল। এটি চলমান গড়কে ভিত্তি হিসাবে ব্যবহার করে এবং তারপর দামের শতাংশের ভিত্তিতে উপরের ও নিচের ব্যান্ড গণনা করে। যখন দাম উপরের ব্যান্ড ভেঙ্গে যায়, তখন শর্ট পজিশন নেওয়া হয়; যখন দাম নিচের ব্যান্ড ভেঙ্গে যায়, তখন লং পজিশন নেওয়া হয়। এই কৌশলের সবচেয়ে বড় সুবিধা হলো এটি স্বয়ংক্রিয়ভাবে ওঠানামার পরিসীমা সামঞ্জস্য করতে পারে, বিভিন্ন বাজার পরিবেশে কার্যকরভাবে ট্রেন্ড ধরা সম্ভব হয়।

কৌশলের নীতি

এই কৌশলের মূল সূচক হলো চলমান গড়। মধ্যম রেখাটি হল সরল N-দিনের চলমান গড়। উপরের ও নিচের রেখাগুলি দামের শতাংশ পরিবর্তনের ভিত্তিতে গণনা করা হয়। নির্দিষ্ট সূত্রটি হলো:

উপরের রেখা = মধ্যম রেখা + দাম * উপরের রেখার শতাংশ

নিচের রেখা = মধ্যম রেখা - দাম * নিচের রেখার শতাংশ

এখানে উপরের ও নিচের রেখার শতাংশ হলো সামঞ্জস্যযোগ্য প্যারামিটার, ডিফল্ট মান ২, যা দামের ২% নির্দেশ করে।

যখন দাম বাড়ে, উপরের ও নিচের রেখা একসাথে উপরের দিকে প্রসারিত হয়; যখন দাম কমে, তখন উভয় রেখা একসাথে নিচের দিকে সংকুচিত হয়। এটি বাজারের ওঠানামার মাত্রার উপর ভিত্তি করে চ্যানেলের প্রস্থ স্বয়ংক্রিয়ভাবে সামঞ্জস্য করার প্রভাব তৈরি করে।

ট্রেডিং কৌশলের ক্ষেত্রে, যখন দাম উপরের রেখা ভেঙ্গে যায়, তখন শর্ট পজিশন নেওয়া হয়; যখন দাম নিচের রেখা ভেঙ্গে যায়, তখন লং পজিশন নেওয়া হয়। এছাড়াও, এই কৌশলটি কেবল নির্দিষ্ট মাসে ট্রেড করার শর্ত নির্ধারণ করে, প্রধান ট্রেন্ড মাসের বাইরে ভুল সংকেত এড়াতে।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো ওঠানামার পরিসীমা দামের শতাংশ পরিবর্তনের ভিত্তিতে গণনা করা হয়, যা স্বয়ংক্রিয়ভাবে সামঞ্জস্য হতে পারে এবং বিভিন্ন বাজার পরিস্থিতির সাথে খাপ খাইয়ে নিতে পারে। এটি রেঞ্জবাউন্ড বাজারে মিথ্যা সংকেত কমাতে পারে এবং ট্রেন্ডিং বাজারে সময়মতো মোড় ধরতে পারে। এছাড়াও, মাস ও তারিখের ফিল্টার শর্ত যুক্ত করা হয়েছে, যা প্রান্তিক মাসের শব্দ ফিল্টার করতে এবং প্রধান ট্রেন্ড মাসের বাইরে ভুল সংকেত এড়াতে সহায়তা করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকি হলো চলমান গড়ের পিছিয়ে থাকার প্রবণতা, যা হঠাৎ ঘটনার প্রতি তাৎক্ষণিক প্রতিক্রিয়া জানাতে পারে না। এছাড়াও, শতাংশের পরিসীমার নির্ধারণ কৌশলের কর্মক্ষমতাকে প্রভাবিত করে। যদি পরিসীমা খুব কম নির্ধারণ করা হয়, তবে চলমান গড়ের পিছিয়ে থাকার সমস্যা আরও বেড়ে যায়; যদি খুব বেশি নির্ধারণ করা হয়, তবে মিথ্যা সংকেতের সম্ভাবনা বেড়ে যায়।

আরেকটি সম্ভাব্য ঝুঁকি হলো তারিখ ও মাসের শর্তের উপর অত্যধিক নির্ভরতা। যদি প্রধান প্রবণতা নির্ধারিত মাসের বাইরে ঘটে, তবে এই কৌশলটি সুযোগ হারাবে। তাই এই পূর্বনির্ধারিত শর্তগুলি বিভিন্ন সম্পদ ও বাজার পরিবেশ অনুযায়ী সামঞ্জস্য করতে হবে।

অপ্টিমাইজেশনের দিক

এই কৌশলের অপ্টিমাইজেশনের জন্য যথেষ্ট স্থান রয়েছে। প্রথমত, চলমান গড়ের সময় দৈর্ঘ্য, শতাংশ প্যারামিটার ইত্যাদির মতো বিভিন্ন প্যারামিটার কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা যেতে পারে। দ্বিতীয়ত, চলমান গড়ের সংকেত নিশ্চিত করতে ভলিউমের মতো অন্যান্য সূচক যুক্ত করার কথা বিবেচনা করা যেতে পারে, যা সংকেতের নির্ভরযোগ্যতা বাড়াবে। শেষ পর্যন্ত, তারিখ ও মাসের ফিল্টার শর্তগুলি বিভিন্ন সম্পদ ও বাজার পরিবেশ অনুযায়ী আরও নমনীয় করে তোলা যেতে পারে।

উদাহরণস্বরূপ, ঐতিহাসিক ডেটার ভিত্তিতে নির্ধারণ করা যেতে পারে কোন মাসগুলি প্রধান ট্রেন্ড মাস, এবং তারপর স্বয়ংক্রিয়ভাবে থ্রেশহোল্ড গণনা করা যায়। যখন দাম অস্বাভাবিকভাবে ব্রেকআউট করে, তখন মাসের শর্ত সাময়িকভাবে উপেক্ষা করে সম্পূর্ণ অংশগ্রহণ করা যেতে পারে। মেশিন লার্নিংয়ের মতো উপায় ব্যবহার করে এই প্যারামিটারগুলি গতিশীলভাবে অপ্টিমাইজ করাও সম্ভব।

সারাংশ

চলমান গড় শতাংশ ব্যান্ড কৌশল সামগ্রিকভাবে একটি খুবই ব্যবহারিক ট্রেন্ড অনুসরণকারী কৌশল। এর সবচেয়ে বড় সুবিধা হলো এটি স্বয়ংক্রিয়ভাবে ওঠানামার পরিসীমা সামঞ্জস্য করতে পারে এবং বাজারের পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে। একই সাথে, কিছু উন্নতির সুযোগও রয়েছে, যেমন প্যারামিটার অপ্টিমাইজেশন, সংকেত ফিল্টারিং ইত্যাদি। যদি সঠিকভাবে ব্যবহার করা যায়, তবে এটি বিভিন্ন বাজার পরিবেশে স্থিতিশীল মুনাফা অর্জন করতে পারে।

- 1