ভরবেগ ভারসাম্যপূর্ণ চ্যানেল ট্রেন্ড অনুসরণ কৌশল

সংক্ষিপ্ত বিবরণ

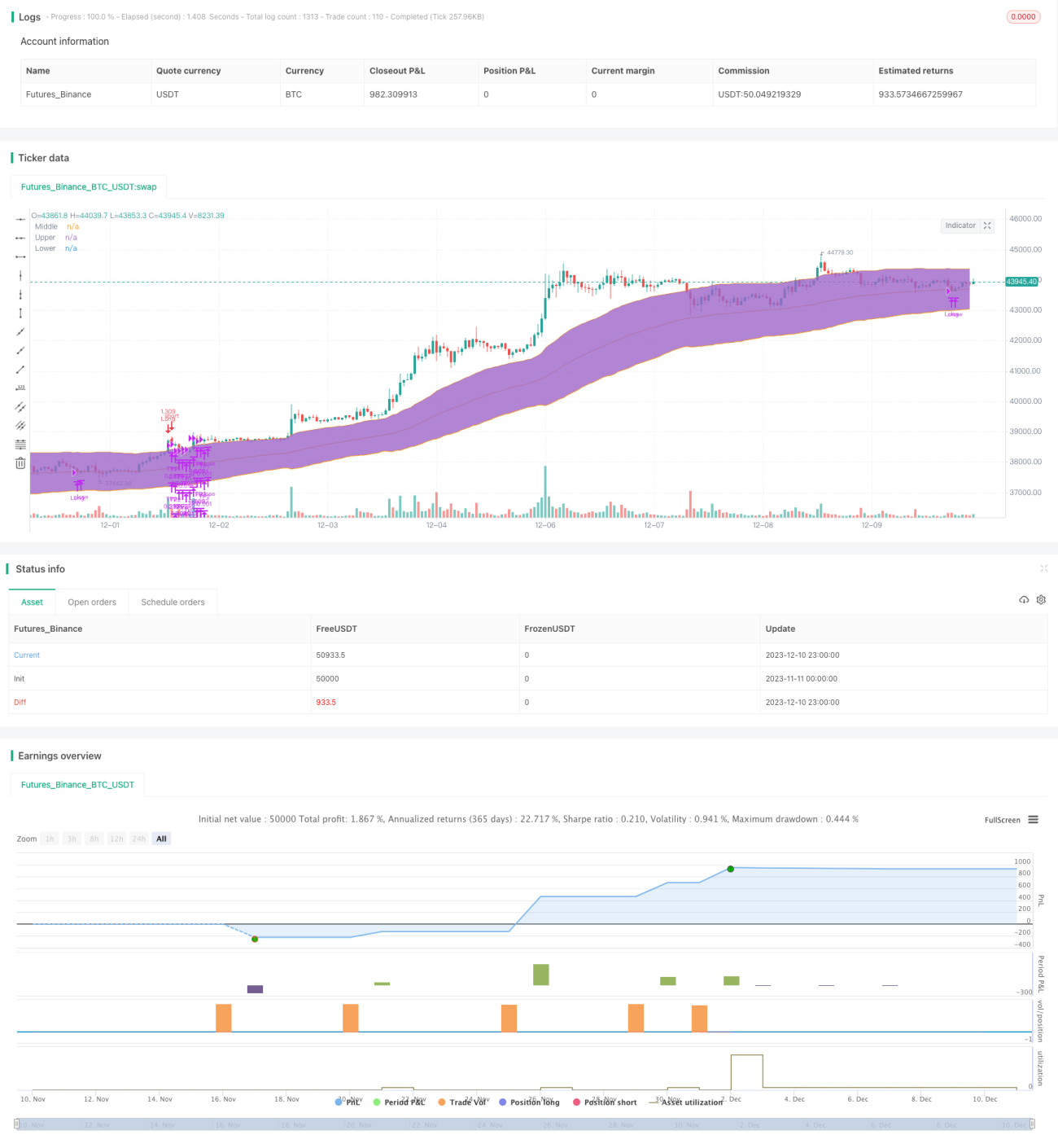

এই কৌশলটি চ্যানেল এবং মুভমেন্ট সূচক গণনা করে ট্রেন্ড প্যাটার্ন শনাক্ত করে এবং ট্রেন্ড ট্র্যাকিং ট্রেডিং বাস্তবায়ন করে। বিশেষ করে, এটি মুভমেন্ট সূচক এবং ইকুইলিব্রিয়াম চ্যানেল সূচককে একত্রিত করে, উভয়ের সমন্বয় ব্যবহার করে দীর্ঘমেয়াদী ট্রেন্ডে প্রবেশের পাশাপাশি ইকুইলিব্রিয়াম চ্যানেল ব্যবহার করে লং পজিশনের লাভের এলাকা লক করে।

কৌশল নীতি

এই কৌশলটি মূলত নিম্নলিখিত দুটি সূচক ব্যবহার করে বিচার করে:

-

মুভমেন্ট সূচক (DMI): বাজারের লং-শর্ট ট্রেন্ড নির্ধারণ করে, সূচকটি নির্ধারিত থ্রেশহোল্ডের চেয়ে বেশি হলে ট্রেডিং সিগন্যাল তৈরি হয়।

-

ইকুইলিব্রিয়াম চ্যানেল (Keltner Channel): ট্রেন্ড এলাকা নির্ধারণ করে, দাম উপরের ব্যান্ড ভেঙ্গে গেলে কেনার সময় হয়, দাম মাঝের ব্যান্ড ভেঙ্গে নিচে গেলে ক্লোজ করার সিগন্যাল হয়।

নির্দিষ্ট ট্রেডিং লজিক হল: যখন +DI মুভমেন্ট সূচক নির্ধারিত থ্রেশহোল্ডের (ডিফল্ট 32) বেশি হয়, তখন লং ট্রেন্ড গঠিত হয়েছে বলে বিচার করা হয়। এই সময়ে দাম যদি ইকুইলিব্রিয়াম চ্যানেলের উপরের ব্যান্ড ভেঙ্গে যায়, তাহলে কেনার সিগন্যাল তৈরি হয়। এর পর ইকুইলিব্রিয়াম চ্যানেলের মাঝের ব্যান্ডকে স্টপ-লস লাইন হিসেবে ব্যবহার করে ট্রেলিং স্টপ-লস করা হয়, যা লাভ সুরক্ষিত করে।

এই কৌশলটি দুটি সূচকের সুবিধা সমন্বিতভাবে ব্যবহার করে: মুভমেন্ট সূচক দিয়ে ট্রেন্ডের দিক নির্ধারণ করে, এবং ইকুইলিব্রিয়াম চ্যানেল দিয়ে প্রবেশের সময় এবং স্টপ-লস এলাকা নির্ধারণ করে। দ্বৈত সূচকের সমন্বয় কৌশলটিকে ট্রেন্ডের শুরুর দিকে কার্যকরভাবে প্রবেশ করতে সক্ষম করে, পাশাপাশি চ্যানেল সূচক ব্যবহার করে লাভ এবং স্টপ-লস লক করতে সহায়তা করে।

সুবিধা বিশ্লেষণ

-

কৌশলটি সরল মুভিং এভারেজের মতো ল্যাগিং সূচকের তুলনায় অধিক কার্যকরভাবে বাজারের ট্রেন্ডের শুরুতে বিচার করতে মুভমেন্ট সূচক ব্যবহার করে।

-

ইকুইলিব্রিয়াম চ্যানেল ব্যবহার করে নির্দিষ্ট ট্রেডিং রেঞ্জ নির্ধারণ করা যায়, যা কার্যকরভাবে লাভের এলাকা লক করতে পারে।

-

সূচকের প্যারামিটার এবং ট্রেডিং নিয়ম কঠোর এবং যুক্তিসঙ্গত, ব্যাকটেস্টের তথ্য ভালো পারফরম্যান্স দেখায় এবং রিয়েল-টাইম ট্রেডিংয়ে কার্যকর বলে যাচাই করা হয়েছে।

-

কৌশলটি তুলনামূলকভাবে সহজ এবং স্পষ্ট, বোঝা এবং বাস্তবায়ন করা সহজ, কোয়ান্টিটেটিভ ট্রেডিংয়ের শিক্ষানবিশদের জন্য উপযুক্ত।

-

কৌশলের ঝুঁকি নিয়ন্ত্রণযোগ্য, মাঝের ব্যান্ডের মুভিং এভারেজ ডায়নামিক স্টপ-লস ব্যবহার করে একক ট্রেডের ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করে।

ঝুঁকি বিশ্লেষণ

-

কৌশলটি শুধুমাত্র ট্রেন্ডিং বাজারের জন্য উপযুক্ত, রেঞ্জ-বাউন্ড বা ফ্ল্যাকুয়েটিং মার্কেটের জন্য নয়। যদি QtCore চ্যানেল বড় হয়, তাহলে মাঝের ব্যান্ডের স্টপ-লস খুব উদার হয়ে যায়, যা ক্ষতি নিয়ন্ত্রণে ব্যর্থ হতে পারে।

-

DMI সূচকে কিছুটা ল্যাগ রয়েছে, ট্রেন্ড নিশ্চিত করতে পারে না, এবং খুব তাড়াতাড়ি ট্রেন্ডে প্রবেশ করা ক্ষতির কারণ হতে পারে।

-

নির্দিষ্ট শতাংশ স্টপ-লস পদ্ধতিতে ঝুঁকি রয়েছে; বড় ধরনের ওঠানামার পরে আবার ট্রেন্ডে প্রবেশ করা যায় না, ফলে পরবর্তী মুভমেন্ট মিস হয়।

-

ব্যাকটেস্টের জন্য পর্যাপ্ত তথ্য থাকলেও, প্যারামিটারের স্থায়িত্ব যাচাই করতে রিয়েল-টাইম ট্রেডিংয়ে দীর্ঘ সময় ধরে চালানো প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

বিভিন্ন স্টপ-লস পদ্ধতি পরীক্ষা করা যেতে পারে, যেমন ATR স্টপ-লস, ট্রেলিং স্টপ-লস ইত্যাদি, যা নির্দিষ্ট শতাংশ স্টপ-লসের পরিবর্তে ব্যবহার করা যেতে পারে।

-

সেকেন্ডারি কনফার্মেশন ইন্ডিকেটর যোগ করা যেতে পারে, যেমন ভলিউম বৃদ্ধি, যা ট্রেন্ড নিশ্চিত হওয়ার পরে প্রবেশ নিশ্চিত করে।

-

বিভিন্ন প্যারামিটার কম্বিনেশন অপ্টিমাইজ করে সেরা প্যারামিটার কম্বিনেশন খুঁজে বের করা যেতে পারে।

-

স্টেপওয়াইজ অপ্টিমাইজেশন এবং ওয়াক-ফরওয়ার্ড ব্যাকটেস্টের মাধ্যমে প্যারামিটারের রোবাস্টনেস যাচাই করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি দ্বৈত সূচকের বিচার ব্যবহার করে ট্রেন্ডিং বাজারের কার্যকর ক্যাপচার বাস্তবায়ন করে। কৌশলটি তুলনামূলকভাবে সহজ এবং স্বজ্ঞাত, লজিক স্পষ্ট, ব্যাকটেস্টের পারফরম্যান্স ভালো, এবং এটি কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য একটি প্রাথমিক কৌশল হিসাবে ব্যবহার করা যেতে পারে। তবে এখনও রিয়েল-টাইম ডেটা এবং প্যারামিটার অপ্টিমাইজেশন যথাযথভাবে যাচাই করা প্রয়োজন যাতে রিয়েল-টাইম ট্রেডিংয়ে পিছিয়ে পড়ার ঝুঁকি কমানো যায়। এটি ভবিষ্যতে গুরুত্বপূর্ণ কাজ হবে।

- 1