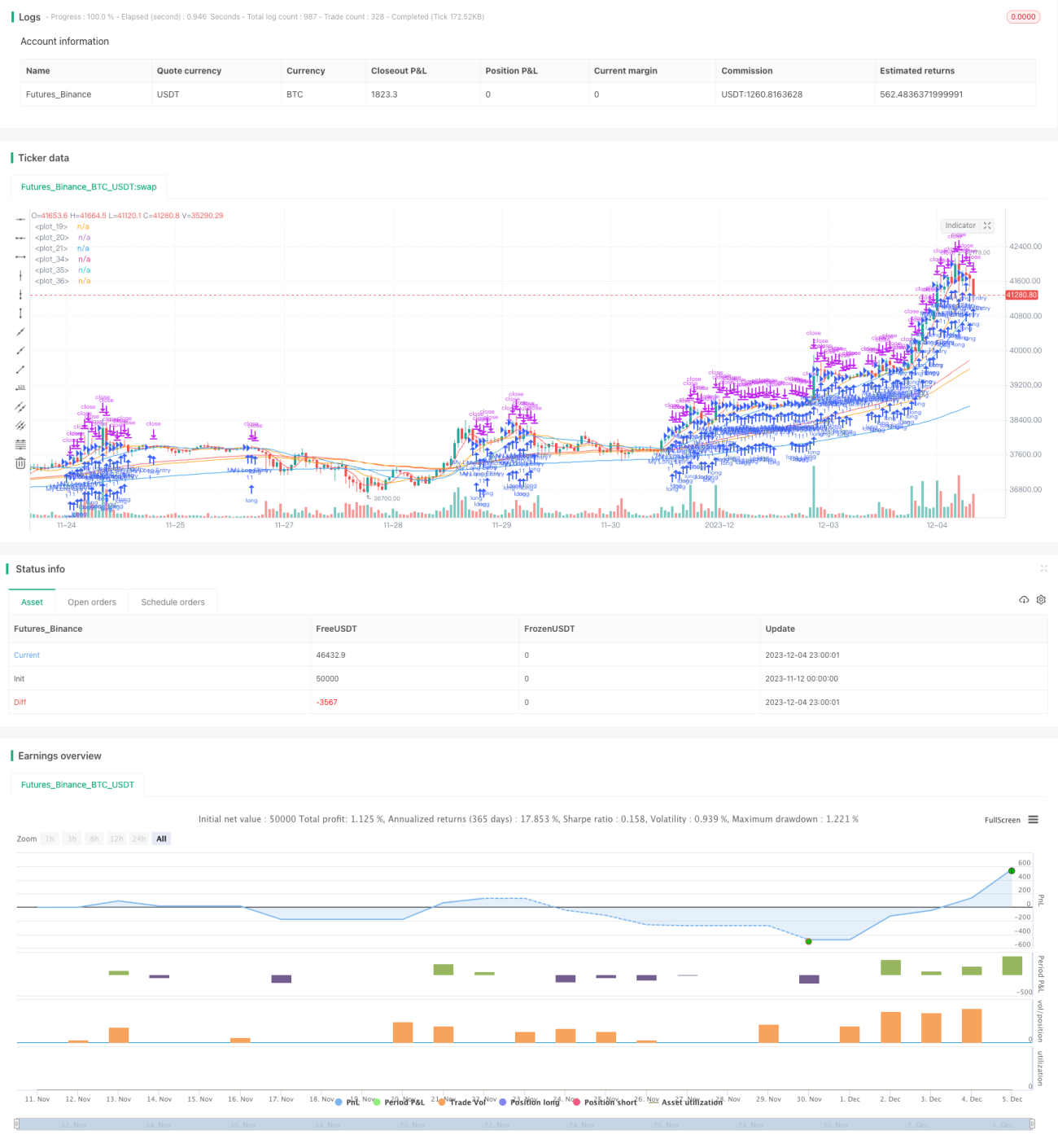

বহু-টাইমফ্রেম মুভিং এভারেজ কৌশল

ওভারভিউ

এই কৌশলটি বিভিন্ন টাইমফ্রেমের মুভিং এভারেজ এবং এক্সপোনেনশিয়াল মুভিং এভারেজকে ক্রয়-বিক্রয় সংকেত হিসেবে ব্যবহার করে, যার মাধ্যমে বুলিশ এবং বিয়ারিশ মুভমেন্ট অনুসরণ করা হয়। স্বল্পমেয়াদী মুভিং এভারেজের অবস্থান এবং গতিবিধির ভিত্তিতে বাজারের ট্রেন্ড এবং টার্নিং পয়েন্ট নির্ধারণ করা হয়, আর দীর্ঘমেয়াদী মুভিং এভারেজের মাধ্যমে বড় ট্রেন্ড চিহ্নিত করা হয়। এই কৌশলটি সিম্পল মুভিং এভারেজ (SMA) এবং এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) উভয়ই টেকনিক্যাল ইন্ডিকেটর হিসেবে ব্যবহার করে, যা বাজারের নয়েজ ফিল্টার করতে এবং মূল্যের গতিবিধি নির্ণয় করতে কার্যকর।

কৌশলের নীতি

এই কৌশলটি ৫ দিন, ১৩ দিন, ২১ দিনের SMA, এবং ৭৫ দিন, ৯০ দিন, ২০০ দিনের EMA কে ক্রয়-বিক্রয় সংকেত হিসেবে ব্যবহার করে। নির্দিষ্ট যুক্তি হলো:

যখন স্বল্পমেয়াদী SMA (৫ দিনের লাইন, ১৩ দিনের লাইন, ২১ দিনের লাইন) ক্রমানুসারে সাজানো থাকে (৫ দিনের লাইন উপরে, ১৩ দিনের লাইন তারপর, ২১ দিনের লাইন সবচেয়ে নিচে), এবং সমস্ত স্বল্পমেয়াদী SMA দীর্ঘমেয়াদী EMA (৭৫ দিনের লাইন, ৯০ দিনের লাইন, ২০০ দিনের লাইন) এর উপরে থাকে, তখন লং পজিশন নেওয়া হয়;

যখন স্বল্পমেয়াদী SMA (৫ দিনের লাইন, ১৩ দিনের লাইন, ২১ দিনের লাইন) ক্রমানুসারে সাজানো থাকে (৫ দিনের লাইন নিচে, ১৩ দিনের লাইন তারপর, ২১ দিনের লাইন সবচেয়ে উপরে), এবং সমস্ত স্বল্পমেয়াদী SMA দীর্ঘমেয়াদী EMA (৭৫ দিনের লাইন, ৯০ দিনের লাইন, ২০০ দিনের লাইন) এর নিচে থাকে, তখন শর্ট পজিশন নেওয়া হয়।

এইভাবে বিভিন্ন পিরিয়ডের SMA এবং EMA এর সমন্বয় ব্যবহার করে কার্যকরভাবে দামের স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী ট্রেন্ড নির্ণয় করা যায়, যা স্বল্পমেয়াদী ট্রেন্ডকে দীর্ঘমেয়াদী ট্রেন্ডের সাথে সংযুক্ত করে একটি ট্রেন্ড ফলোয়িং কৌশল তৈরি করে।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

১. দ্বৈত মুভিং এভারেজ ইন্ডিকেটর ব্যবহার করে, যা কার্যকরভাবে বাজারের নয়েজ ফিল্টার করে এবং দামের ট্রেন্ড সঠিকভাবে সনাক্ত করে।

২. একাধিক টাইমফ্রেম সেটিং; স্বল্প সময়সীমা স্বল্পমেয়াদী ট্রেন্ড নির্ধারণ করে, দীর্ঘ সময়সীমা বড় ট্রেন্ড নির্ধারণ করে, যার ফলে দ্রুত গতির সাথে ধীর গতির সংযোগ ঘটে।

৩. SMA দামের পরিবর্তনের প্রতি সংবেদনশীল, EMA দামের পরিবর্তন মসৃণ করে; এই দুটির সম্মিলিত ব্যবহার আরও ভাল ফলাফল দেয়।

৪. বুলিশ এবং বিয়ারিশ মুভমেন্ট অনুসরণের যুক্তি সহজ এবং সরল, যা পরিচালনা করা সহজ।

ঝুঁকি বিশ্লেষণ

এই কৌশলে কিছু ঝুঁকিও রয়েছে:

১. একাধিক টাইমফ্রেম সেটিং জটিল; প্যারামিটার অ্যাডজাস্টমেন্ট এবং অপ্টিমাইজেশন কঠিন।

২. স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী ইন্ডিকেটরের মধ্যে ডাইভারজেন্স দেখা যেতে পারে, যা ভুল সংকেত দিতে পারে।

৩. শুধুমাত্র মুভিং এভারেজ ইন্ডিকেটরের উপর ভিত্তি করে তৈরি, যা তীব্র বাজারমূল্যের সময়ে কার্যকর নাও হতে পারে।

৪. কিছু ল্যাগ থাকে, যা টার্নিং পয়েন্ট তাৎক্ষণিকভাবে ধরতে পারে না।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

১. অন্যান্য টেকনিক্যাল ইন্ডিকেটর (যেমন KDJ, MACD) যুক্ত করে সংকেত ফিল্টার করা, যাতে কৌশলের যথার্থতা বৃদ্ধি পায়।

২. স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী মুভিং এভারেজের পিরিয়ড এবং সংখ্যা পরীক্ষা ও অপ্টিমাইজ করে সেরা প্যারামিটার কম্বিনেশন খুঁজে বের করা।

৩. স্টপ-লস মেকানিজম যুক্ত করা, যাতে ঝুঁকি এবং ড্রডাউন নিয়ন্ত্রণ করা যায়।

৪. ভলিউম ইন্ডিকেটর যুক্ত করা, যাতে দামের তীব্র উত্থানের সময় মিথ্যা ব্রেকআউট এড়ানো যায়।

সারসংক্ষেপ

এই কৌশলটি দ্বৈত মুভিং এভারেজ এবং একাধিক টাইমফ্রেম বিশ্লেষণ ব্যবহার করে একটি সহজ এবং কার্যকর ট্রেন্ড ফলোয়িং তৈরি করে। কৌশলটির ধারণা পরিষ্কার এবং বোঝা সহজ, এবং এর কিছু ব্যবহারিক মূল্য রয়েছে। তবে এতে কিছু সমস্যা রয়েছে যা উন্নত করা প্রয়োজন, যেমন প্যারামিটার অপ্টিমাইজেশন, ঝুঁকি নিয়ন্ত্রণ ইত্যাদি। সামগ্রিকভাবে, এই কৌশলটি কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য একটি মূল্যবান ধারণা প্রদান করে, যা গভীরভাবে অধ্যয়ন ও আলোচনার যোগ্য।

- 1