মোমেন্টাম ব্রেকআউট ও ট্রেন্ড ফলোয়িং কম্বিনেশন কৌশল

সারসংক্ষেপ

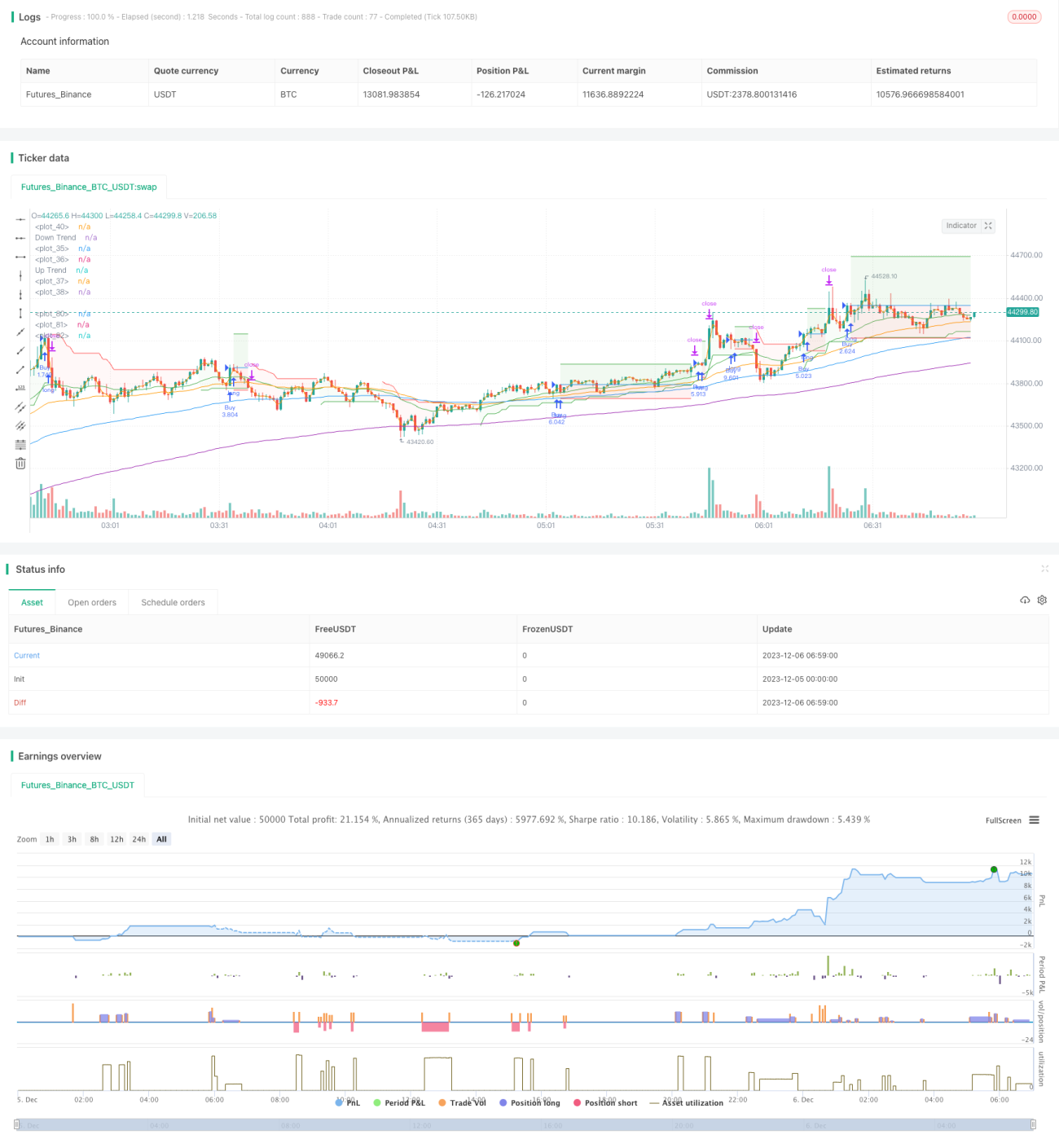

এই কৌশলটি একটি সংমিশ্রণ কৌশল, যা মোমেন্টাম সূচক, ট্রেন্ড ট্র্যাকিং সূচক এবং মুভিং এভারেজ সূচককে একত্রিত করে একটি ট্রেন্ড ট্র্যাকিং ও ব্রেকআউট বাই/সেল কৌশল তৈরি করে। প্রধানত Stochastic সূচক এবং Supertrend সূচকের সমন্বয়ে ক্রয়/বিক্রয়ের সময় নির্ধারণ করা হয়, এবং EMA মুভিং এভারেজ ব্যবহার করে বাজারের প্রধান ট্রেন্ড নির্ধারণ করা হয়।

কৌশলের নীতি

কৌশলটি প্রধানত নিম্নলিখিত অংশগুলি নিয়ে গঠিত:

-

EMA মুভিং এভারেজ: EMA 25, 50, 100 এবং 200 – এই চারটি মুভিং এভারেজ ব্যবহার করে প্রধান ট্রেন্ড নির্ধারণ করা হয়। যখন EMA25 EMA50 কে উপর থেকে অতিক্রম করে (গোল্ডেন ক্রস) এবং EMA100 EMA200 কে উপর থেকে অতিক্রম করে, তখন ঊর্ধ্বমুখী ট্রেন্ড; অন্যথায় নিম্নমুখী ট্রেন্ড।

-

Supertrend ট্রেন্ড ট্র্যাকিং সূচক: প্যারামিটার হিসেবে Factor 3 এবং ATR 10 ব্যবহার করে বর্তমান মূল্য ঊর্ধ্বমুখী না নিম্নমুখী ট্রেন্ডে আছে তা নির্ধারণ করে। যখন Supertrend সবুজ হয়, তখন ঊর্ধ্বমুখী ট্রেন্ড; লাল হলে নিম্নমুখী ট্রেন্ড।

-

Stochastic মোমেন্টাম সূচক: %K 8 এবং %D 3 – Stochastic-এ গোল্ডেন ক্রস বা ডেথ ক্রস হয়েছে কিনা তা নির্ধারণ করে। যখন %K লাইন নিচ থেকে উপরে %D লাইন অতিক্রম করে, তখন গোল্ডেন ক্রস সিগন্যাল; বিপরীত হলে ডেথ ক্রস সিগন্যাল।

ক্রয়ের কৌশল: EMA ঊর্ধ্বমুখী ট্রেন্ড দেখায় + Supertrend ঊর্ধ্বমুখী ট্রেন্ড দেখায় + Stochastic গোল্ডেন ক্রস।

বিক্রয়ের কৌশল: EMA নিম্নমুখী ট্রেন্ড দেখায় + Supertrend নিম্নমুখী ট্রেন্ড দেখায় + Stochastic ডেথ ক্রস।

এই কৌশলটি ট্রেন্ড, মোমেন্টাম এবং ব্রেকআউট – এই তিনটি সূচককে একত্রিত করে বাজারের গতিপথ এবং ক্রয়/বিক্রয় পয়েন্ট বেশ নির্ভরযোগ্যভাবে নির্ধারণ করতে পারে।

সুবিধা বিশ্লেষণ

কৌশলটির প্রধান সুবিধাগুলি নিম্নরূপ:

-

একাধিক সূচকের সমন্বয়ে বিচারক্ষমতা শক্তিশালী, মিথ্যা ব্রেকআউট কার্যকরভাবে ফিল্টার করা যায়।

-

মোমেন্টাম সূচক অন্তর্ভুক্ত করার ফলে টার্নিং পয়েন্ট আগে থেকেই চিহ্নিত করা যায়।

-

প্যারামিটার কাস্টমাইজযোগ্য, বিভিন্ন বাজার পরিবেশের জন্য উপযোগী।

-

অপেক্ষাকৃত কার্যকর স্টপ লস এবং টেক প্রফিট সেটিং বাস্তবায়িত।

-

উচ্চ টাইমফ্রেম যেমন ডেলি চার্টে ব্যাকটেস্টিং করা যায় এবং ফলাফল ভালো।

ঝুঁকি বিশ্লেষণ

কৌশলটিতে কিছু ঝুঁকিও রয়েছে:

-

প্যারামিটার ঠিকমতো সেট না করলে ট্রেডিং বেশি ঘন ঘন হতে পারে বা সিগন্যাল অস্থির হতে পারে। প্যারামিটার অপ্টিমাইজেশন প্রয়োজন।

-

টাইমিংয়ে এখনও ভুল বিচারের সম্ভাবনা থাকে। আরও ফিল্টার সূচক যোগ করার কথা বিবেচনা করা যেতে পারে।

-

স্টপ লস পয়েন্ট Stochastic সূচকের এক্সট্রিম পয়েন্টে সেট করা আছে, যা খুব কাছাকাছি হতে পারে; কিছুটা শিথিল করার কথা ভাবা যেতে পারে।

-

পর্যাপ্ত ব্যাকটেস্টিং ডেটা না থাকলে প্যারামিটার ফিটিংয়ে প্রভাব পড়তে পারে, তাই ব্যাকটেস্টিং পিরিয়ড বাড়ানো উচিত।

অপ্টিমাইজেশন দিক

কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

আরও প্যারামিটার কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা। যেমন Supertrend-এর Factor প্যারামিটার সামঞ্জস্য করা।

-

আরও ফিল্টার সূচক যোগ করা, যেমন এনার্জি সূচক, ভলাটিলিটি সূচক ইত্যাদি, যাতে ভুল বিচারের সম্ভাবনা কমে।

-

বিভিন্ন স্টপ লস পদ্ধতি পরীক্ষা করা, যেমন এক্সট্রিম পয়েন্ট থেকে নির্দিষ্ট শতাংশ দূরে স্টপ লস সেট করা।

-

টেক প্রফিট পদ্ধতি অপ্টিমাইজ করা, যেমন ডায়নামিক টেক প্রফিট ব্যবহার করে বেশি লাভ লক করা।

-

কৌশলের প্রয়োগের পরিধি বাড়ানো, যেমন আরও ট্রেডিং পণ্যের সাথে খাপ খাওয়ানো বা উচ্চ টাইমফ্রেমে ব্যবহার করার চেষ্টা করা।

সারসংক্ষেপ

কৌশলটির সামগ্রিক ধারণা স্পষ্ট, সূচক নির্বাচন যথার্থ, ট্রেন্ড ট্র্যাকিং ও ব্রেকআউট ট্রেডিং বাস্তবায়িত, এবং ব্যাকটেস্টিং ফলাফল ভালো। তবে অপ্টিমাইজেশনের সুযোগ রয়েছে; প্যারামিটার সামঞ্জস্য, আরও ফিল্টার সূচক যোগ, স্টপ লস/টেক প্রফিট পদ্ধতির উন্নতি ইত্যাদি বহুমুখী অপ্টিমাইজেশনের মাধ্যমে কৌশলটিকে আরও স্থিতিশীল ও নির্ভরযোগ্য করা যায়।

- 1