দ্বৈত তরঙ্গ ব্যান্ড ব্রেকআউট কৌশল

সারসংক্ষেপ

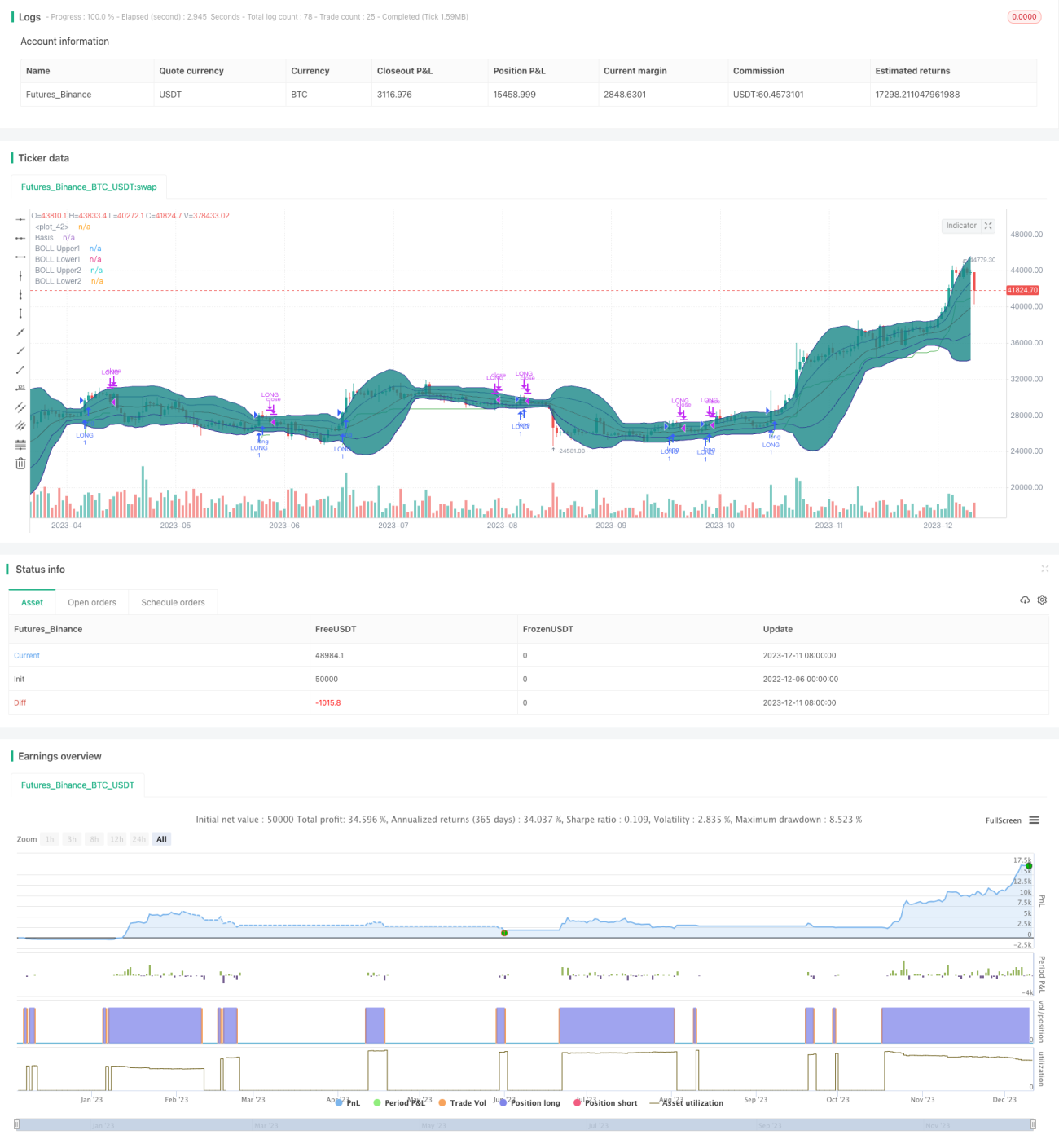

এই কৌশলটি ডাবল-ব্যান্ড ইন্ডিকেটর ব্যবহার করে কনসোলিডেশন এলাকা চিহ্নিত করে, এবং ব্রেকআউট কৌশলের সাথে মিলিয়ে কমে কিনে ও বেশি দামে বিক্রির ট্রেডিং পদ্ধতি প্রয়োগ করে। যখন দাম নিউট্রাল জোন থেকে বেরিয়ে যায়, এটি নির্দেশ করে যে দাম একটি নতুন ট্রেন্ড শুরু করছে, তখন লং পজিশনে প্রবেশ করা হয়; যখন দাম আবার নিউট্রাল জোনের নিচে নেমে যায়, তখন দামের ট্রেন্ড শেষ হয়েছে বলে ধরে নিয়ে পজিশন বন্ধ করা হয়।

কৌশলের নীতি

এই কৌশলটি দুটি বোলিঞ্জার ব্যান্ড ব্যবহার করে। ভিতরের বোলিঞ্জার ব্যান্ডের উপরের ও নিচের রেখা হলো ২০-দিনের সরল চলমান গড় ± ১টি স্ট্যান্ডার্ড বিচ্যুতি; বাইরের বোলিঞ্জার ব্যান্ডের উপরের ও নিচের রেখা হলো ২০-দিনের সরল চলমান গড় ± ২টি স্ট্যান্ডার্ড বিচ্যুতি। যখন দাম ভিতরের ও বাইরের বোলিঞ্জার ব্যান্ডের মাঝে থাকে, তখন তাকে নিউট্রাল জোন বলা হয়।

যখন দাম ধারাবাহিকভাবে দুটি ক্যান্ডেলস্টিক নিউট্রাল জোনে থাকে, তখন কনসোলিডেশন ধরা হয়; যখন দাম ধারাবাহিকভাবে দুটি ক্যান্ডেলস্টিক কনসোলিডেশনের পর তৃতীয় ক্যান্ডেলস্টিকের ক্লোজ প্রাইস ভিতরের বোলিঞ্জার ব্যান্ডের উপরের রেখা অতিক্রম করে, তখন লং সিগন্যাল তৈরি হয়।

লং পজিশনে প্রবেশের পর, স্টপ-লস লাইনটি সর্বনিম্ন দাম - ২ গুণ ATR সেট করা হয়, যাতে মুনাফা লক করা ও ঝুঁকি নিয়ন্ত্রণ করা যায়; যখন দাম ভিতরের বোলিঞ্জার ব্যান্ডের উপরের রেখার নিচে নেমে যায়, তখন পজিশন বন্ধ করা হয়।

সুবিধার বিশ্লেষণ

এই কৌশলটি ইন্ডিকেটর ও ট্রেন্ড - এই দুটি ফ্যাক্টরকে একত্রিত করে, যা কনসোলিডেশন এলাকা চিহ্নিত করতে পারে এবং দাম নতুন ট্রেন্ড শুরু করেছে কিনা তা বিচার করতে পারে, ফলে কমে কিনে বেশি দামে বিক্রি করা সম্ভব হয়, এবং মুনাফার পরিধি বড় হয়। স্টপ-লস কৌশল মুনাফা লক করতে ও ঝুঁকি নিয়ন্ত্রণ করতে সাহায্য করে, ফলে কৌশলটির স্থিতিশীলতা বেশি।

ঝুঁকি বিশ্লেষণ

এই কৌশলটি বোলিঞ্জার ব্যান্ডের উপরের রেখা ভেদ করে দামের ব্রেকআউটের উপর নির্ভর করে লং সিগন্যাল তৈরি করে। যদি মিথ্যা ব্রেকআউট হয়, তাহলে ভুল অর্ডার ও লোকসান হতে পারে। এছাড়াও, স্টপ-লস পয়েন্ট খুব কাছে থাকলে তাৎক্ষণিকভাবে স্টপ-লসও হতে পারে।

বোলিঞ্জার ব্যান্ডের প্যারামিটার অপ্টিমাইজ করে, ফিল্টারিং শর্ত বাড়িয়ে ইত্যাদি পদ্ধতিতে মিথ্যা ব্রেকআউটের সম্ভাবনা কমানো যায়। এছাড়াও স্টপ-লস পয়েন্ট যথাযথভাবে প্রশস্ত করা যেতে পারে যাতে যথেষ্ট স্থান থাকে।

অপ্টিমাইজেশনের দিকনির্দেশনা

- বোলিঞ্জার ব্যান্ডের প্যারামিটার অপ্টিমাইজ করা, ব্যান্ডের প্রস্থ সমন্বয় করে মিথ্যা ব্রেকআউটের সম্ভাবনা কমানো

- অন্যান্য ইন্ডিকেটর ফিল্টার যুক্ত করা, যেমন ভলিউম, কম ভলিউমের মিথ্যা ব্রেকআউট এড়ানো

- স্টপ-লস কৌশল সমন্বয় করে ফাঁদে পড়া ও তাৎক্ষণিক স্টপ-লস রোধ করা

- ব্যাচ অর্ডার কৌশল যুক্ত করে একক ট্রেডের ঝুঁকি কমানো

সারসংক্ষেপ

এই কৌশলটি ডাবল-ব্যান্ড ইন্ডিকেটর ও ট্রেন্ড কৌশলকে একীভূত করে, যার ফলে কমে কিনে বেশি দামে বিক্রি সম্ভব হয় এবং মুনাফার পরিধি বড় হয়। একইসাথে, স্টপ-লস কৌশল কৌশলটিকে অপেক্ষাকৃত স্থিতিশীল করে তোলে। আরও অপ্টিমাইজেশনের মাধ্যমে কৌশলের ফলাফল উন্নত করা যেতে পারে, এবং এটি বাস্তব ট্রেডিংয়ে পরীক্ষা করার মতো।

- 1